#Fixkosten

Link

#ExcelDatei#ExcelVorlage#Excel-Tool#Fixkosten#Kostenauflösung#Kostenrechnung#Teilkostenrechnung#variableKosten

0 notes

Text

Tagebucheintrag.

13.02.2024 & 14.02.2024

13.02.2024

Wieder ein gelungener Tag: Die Sonne lacht, die Terrasse ist voll, nur die Kasse macht wieder Probleme… Das Geld stimmt zwar, aber es ist ärgerlich, wenn man am Gast steht und die Kasse nicht so will wie man selbst. Nach der Arbeit ging es nach Hause. Anna hat sich ein Mini-Käsefondue gemacht und ich habe noch etwas Stronghold gespielt und dann geschlafen.

14.02.2024

Heute fing ich erst um 11 Uhr an, denn wir hatten einen Fondueabend. Der Tag ging trotz eines nervigen Live-Musikers gut rum. Die Gäste waren und sind gut drauf und das Trinkgeld lässt sich mal wieder sehen. Am Abend hatten wir ca. 60 Gäste zum Fondue. Nachdem wir den Self-Service wieder für den nächsten Tag hergerichtet hatten, habe ich noch ein zwei Überweisungen getätigt. Schön, dass kaum noch finanzielle „Last“ auf meinen Schultern liegt. Meine Fixkosten werden immer geringer, weil ich hier und da etwas abbezahle und oft findet sich auch noch das ein oder andere Abo, das sich kündigen lässt. Dann noch etwas Stronghold und ab ins Bett. Einschließlich heute bin ich bei 88 Stunden, das ist für 14 Tage und eigentlich nur 6 bis 7 Stunden Tage eine super Leistung!

3 notes

·

View notes

Text

Finanzen ordnen. Klingt als würde man sterben. Nicht vor Langeweile jetzt (obwohl auch das), mehr so allgemein.

Ich bin mein eigener Peter Zwegat. Listen, Listen. Fixkosten. Jährlich anfallende Beträge. Monatliche Ausgaben. Verdienst. BÄM.

Kosten senken. Nicht wegen Schulden. Aber wer demnächst nur noch halbtags arbeiten kann, muss sparen.

Kündigen was geht, abknapsen was geht. Über Geld schreibt man am besten auf Deutsch. Jawoll. Finanzkrise abwenden, keine Überschuldung dulden.

Die fetten Jahre sind jetzt auch hier vorbei. Buh.

1 note

·

View note

Text

Michael Bauer, Gallus: Hohe Wohnqualität bei bezahlbaren Preisen

Bereits im letzten Jahr kam die Züricher Großbank Credit Suisse in ihrer Studie „Finanzielle Wohnattraktivität“ 2021 zu dem Schluss, dass Schaffhausen neben Appenzell Innerrhoden, Uri und Glarus zu den vier Schweizer Kantonen gehört, wo es sich für Durchschnittsverdiener am günstigsten wohnen und leben lässt. Hierzu wurden unterschiedliche Faktoren gewichtet. „Insgesamt war es Credit Suisse wichtig herauszuarbeiten, dass die Schweiz natürlich überall gleich gleich teuer ist und wo Familien mit begrenzten Budgets am besten leben können“, so der Gründer der Gallus Immobilien Gruppe. Die Ökonomen der Credit Suisse haben hierzu für jeweils über 120’000 Beispielhaushalte in jeder Gemeinde der Schweiz das frei verfügbare Einkommen berechnet – also denjenigen Betrag, der vom Haushaltseinkommen nach Abzug aller obligatorischen Abgaben und der Fixkosten für den freien Konsum oder das Sparen übrigbleibt.

Michael Bauer, Gallus: Hohe Wohnqualität bei bezahlbaren Preisen

#michael oehme#gallus#schweiz#business media ag#reskap#michaelbauer#michael Oehme Schweiz#michael Oehme gallus#michael bauer#st gallen#gallus immobilien#gallusimmobilien#bmag#bm ag schweiz#michael bauer gallus#immobilien wohnbau gallus#GALLUS Immobilien Wohnbau#Michael Bauer Schweiz#Michael Oehme Gallus#michael oehme gallus#michael oehme schweiz

4 notes

·

View notes

Text

Sparen neu gedacht: Geniales Finanzmanagement mit dem 6-Konten-Modell

In diesem Artikel erfährst du Wie du 6-Konten-Modell praktisch umsetzen kannst. Das sparen mit dem 6-Konten-Modell nach T. Harv Eker, ist eine der einfachsten Möglichkeiten effizient Geld zu sparen . Damit wird Sparen auf lange Sicht sogar Spaß machen. Was du dafür brauchst und welche Konten du einrichten solltest, erfährst du in diesem Artikel.

Wer kennt das nicht, man hat das Ziel zu sparen und eine Zeit lang läuft es richtig gut, doch dann sieht man wieder dies oder jenes, dass man kaufen möchte und schlägt zu. Das 6 Konten Modell kann hier Abhilfe schaffen; sparen wird somit kinderleicht. Die meisten legen ihr Geld an und sparen sich fast zu Tode, denn sie gönnen sich nie etwas. Beide Extreme sind nicht gut, weder der verschwenderische Umgang mit Geld noch der knausrige Sparer.

Und sparen allein wird uns auch nicht unbedingt reicher machen. Was aber dann? Diese Frage habe ich mir auch gestellt und bin dabei auf das 6 Kontenmodell aufmerksam geworden, dass ich schon von früher her kannte. Das 6 Kontenmodell kann dir helfen, einen ganz anderen Bezug zu Geld zu bekommen, den es geht nicht mehr nur um reines sparen sondern um einen guten Umgang mit deinen Finanzen. Mit dem 6 Kontenmodell kannst du clever Geld sparen. Es ist die beste Möglichkeit Geld zu sparen, denn du lernst dir einen Überblick über deine Finanzen zu schaffen und für die Zukunft vorzusorgen.

Das Konto für laufende Ausgaben und Einnahmen

Das Konto für laufende Ausgaben und Einnahmen ist in der Regel das Girokonto. Hier gehen alle Fixkosten weg. Fixkosten sind in der Regel Miete, Strom, Internet oder Telefon. Nimm deine Kontoauszüge und notiere alle Fixkosten. So kannst du auch einen Finanzwochenplan erstellen, um zusehen was dir übrigbleibt. Zu den laufenden Kosten, die jeden Monat auf einen zukommen, gehören auch, Lebensmittel, Nebenkosten und diverse Versicherungen. Ziel sollte es sein, dass die Ausgaben 50 % des Einkommens nicht überschreiten.

Spaßkonto

Jeder Euro der hier eingezahlt wird sollte auch innerhalb kürzester Zeit ausgeben werden und zwar zum eigenen Vergnügen. Gönne dir davon ein Buch, ein Eis oder eine andere Kleinigkeit die dir gefällt. ��berlege dir aber, vorher gut ob du es dir wirklich anschaffen willst.

So entwickelst du zugleich ein Geldbewusstsein und genießt das ausgeben umso mehr. Dieses Geld ist nur für dich gedacht und du solltest das ausgeben genießen. Du lernst so, dass du dir etwas leisten kannst, das dir gut tut oder gefällt und du hast Spaß dabei es auszugeben, deswegen heißt dieses Konto auch Spaßkonto. Einfach nur so zu sparen bringt gar nichts, denn du wirst das Gefühl haben dir dennoch nichts leisten zu können. aber wenn du das Geld mit einem guten Gefühl ausgibst wirst du es gerne jeden Monat zur Seite legen.

Spendenkonto

Das Spendenkonto wird dir helfen, dein Geld zu teilen und von deinem Reichtum etwas abzugeben. Neben der Hilfe für bedürftige Kinder in Afrika oder anderen Ländern, kannst du auch für Projekte spenden, die ein Ziel haben. Ich selbst habe schon für Patoipa ev. gespendet eine Organisation wirklich Transparent ist und den Kindern in Kenia hilft, ihre Schule erfolgreich abzuschließen. Bekannte Vereine sind zum Beispiel sos Kinderdorf und plan.de, die auch als sehr gut bewertet wurden. Aus meiner Sicht, ist das Spendenkonto eines der wichtigsten Konten, des 6 Kontenmodells. Den als ich Geld gespendet habe oder großzügig mit Trinkgeld war, hatte ich auch mehr Geld zur Verfügung, dass ich weitergeben konnte. hier spielt auch Dankbarkeit wieder eine wichtige Rolle, je dankbarer wir für den bisherigen Erfolg und Wohlstand sind, umso mehr erhalten wir und davon können wir weitergeben.

Rücklagenkonto

Angenommenen die Waschmaschine gibt den Geist auf oder es steht eine teure Reparatur

im Haus an, dann nimmst du das ersparte aus dem Rücklagenkonto dafür.

Wenn unvorhergesehene Dinge passieren, sind die meisten nicht vorbereitet. Den gerade eine Waschmaschinen-Reparatur kann teuer werden. Es ist daher gut auf solche Dinge vorbereitet zu sein. Meine Oma hat eine Spardose gehabt, in der sie Geld für unvorhergesehene Dinge sparte. Auch wenn es keine 10 % des Einkommens waren, sie war dennoch nicht ganz unvorbereitet. Und mit der Zeit spart sich auch hier eine größere Summe an. Vom 6 Kontemodell, dürfte dieses Konto das sein welches am schwierigsten zu pflegen ist. Den wie gerne spart man auf etwas oder gibt das Geld so aus, statt es für unvorhergesehenes zu reversieren.

Investitionskonto

Hier investierst du in dich selbst, am besten in Bildung um dich weiterzubilden. Du investiert

in deine Zukunft, sei es durch einen Fernlehrgang, einen Kurs oder ein Buch. Du kannst davon aber auch Seminare und Veranstaltungen wie die Contra besuchen.

Es sollte auf jeden Fall etwas sein wo du dich weiterentwickelst. Du hast so die Chane neues Wissen zu erwerben und dieses Wissen wiederum weiterzugeben. du solltest auf jeden Fall Dinge lernen die dich interessieren und weiterbringen. Auch das Konto für Weiterbildung gehört zu einem der wichtigsten vom 6 Kontenmodell, den langfristig hast du mehr davon als auf einen Fernseher zu sparen. Ich möchte hier wieder das persönliches Beispiel meines Fernlehrgangs für Grafik Design nennen. Als ich diesen Kurs komplett selbst gezahlt habe war ich erst im Zweifel ob ich das Geld besser ansparen sollte. Aber im Nachhinein muss ich sagen, das Wissen habe ich heute noch und ich bereue es nicht meine Zeit und mein Geld investiert zu haben.

Millionärskonto

Wenn du das Ziel hast Millionär zu werden, so wird dieses Konto vom 6 Kontenmodell, der erste Schritt dazu sein. Auf dieses Konto zahlst du mehr als 50 € ein, mindestens jedoch 10 % deines Vermögens. Den Rest denkst du dir dazu. Es ist sozusagen auch ein Fantasie-Konto, dass sich gut mit dem Serect Scheck kombinieren lässt. Zumindest ist es das am Anfang, den auch auf dieses Konto fließt regelmäßig gespartes Einkommen. Dieses Konto trainiert das Geldbewusstsein und zeigt dir den spielerischen Umgang mit Geld.

Das zusätzliche siebte Luxuskonto

Dieses Konto darf erst eröffnet werden, wenn auf allen anderen Konten ein gewisser Betrag erreicht ist. Dieses Ziel setzt du dir selbst, aber das Geld das hier eingezahlt wird sollte bei mindestens 300 € monatlich liegen. Den dieses Konto hilft dir, eine geplante Reise zu unternehmen oder dir einen anderen großen Wunsch zu erfüllen. Das Konto hat nicht umsonst seinen Namen, den idealerweise leistet man sich ein neues Konto bei einer angesehenen Bank um den positiven Umgang mit Geld noch zu fördern. Natürlich wird man nicht gleich zum Millionär, wenn man monatlich 10 % auf die Seite legt, aber man entwickelt ein Bewusstsein für den Umgang mit Geld und lernt dabei es für Dinge auszugeben, die man wirklich braucht und von denen man langfristig profitiert.

Was ich im Finanzkongress über

das eigene Geldbewusstsein gelernt habe

Der Finanzkongress findet jedes Jahr online satt. Am besten gefielen mir die Vorträge, von Jürgen Wechseler (Das Zinsgeheimnis der Reichen, Andrea Enrico Brell (das Mindset der Freiheit und Norman Dabkowski (Geldbewusst leben) Aus diesem konnte ich auch wichtige Erkenntnisse gewinnen. Unter anderem das du auf jedem Fall eine goldene Gans haben solltest, die du nicht anfasst. Hier sammelst du das Geld zum investieren in ETFs oder in andere Vermögenswerte. Für die 6 Konten kannst auf anfangs auch Sparschweine oder Geldkassetten verwenden.

Idealerweise nutzt du dafür aber mehre Tagesgeldkonten. Außerdem ist es es extrem wichtig dankbar für seine bisherigen Erfolge zu sein, was auch alltägliche Sachgegenstände einschließt. Wenn wir bereits jetzt dankbar sind, werden wir mehr erhalten.

Die wichtigste Lektion war für mich in diesem Vortag das man auch mit kleinen Beträge etwas gutes tun kann und das eine Spende zu uns zurück kehren wird. Das kann ich nur bestätigen. wenn man wirklich etwas gutes tun möchte wird das Geld da sein. Geld zu haben ist immer auch eine Sache der richtigen Gedanken und der inneren Glaubenssätze.

Lohnt sich das 6 Kontenmodell in Zukunft überhaupt noch?

Beim Thema sparen gehen die Meinungen auseinander, die einen sagen es frisst das Geld

auf, die anderen sagen es ist ein wichtiger Bestandteil für die Vermögensbildung. Das 6 Kontenmodell an und für sich lohnt sich dabei immer, wenn du zwei Dinge beachtest, erstens investiere zuerst in dich selbst, das wäre das Konto für Weiterbildung und zweitens lass dein Geld für dich arbeiten. Wenn es nur auf dem Tagesgeldkonto herumliegt, nützt es relativ wenig, besser geeignet sind hier Investments in Aktien, ETFS oder Kryptowährungen. Zudem geht es bei dem 6 Kontenmodell darum, dem Universum zu zeigen, dass du dein Geld klug verwalten kannst und dazu reichen schon kleine Sparbeträge aus. Das 6 Kontenmodell lohnt sich also auch in Zukunft.

Fazit - Wie du 6-Konten-Modell praktisch umsetzen kannst

Idealerweise nutzt du Unterkonten deines Girokontos. Mir war das aber, etwas zu umständlich, daher habe ich mich für zwei Tageslgeldkonten entschieden und nutze zusätzlich drei Spardosen. Nach und nach möchte ich aber alle 6 Konten als Tagesgeldkonto verwalten.

Du kannst für den Anfang, aber auch erstmal Spardosen oder Geldkassetten verwenden. Praktischer ist es aber mit Tagesgeldkonten zu arbeiten, du bist so flexibel wenn es darum geht wieder an das Geld zu kommen. Der größte Vorteil ist aber, das du nicht sofort an das Geld kommst. Wenn du es zuhause zur Seite legst, kommst du schnell in die Versuchung es doch für andere Dinge herzunehmen.

Dich interessiert vielleicht auch:

Meine besten Tipps zum Geld sparen und wie sparen auch Spaß machen kann

Was du über Kryptowährungen vor dem Investment wissen solltest

Die wichtigsten Lektionen aus dem Buch der Geist in der Münze

Joseph Murphy – Die Gesetze des Wohlstands

Mehr vom Money Insider 1 Blog

Abonniere meinen Newsletter und sichere dir exklusive Inhalte!

Erhalte dafür Zugang zu meinem Mitgliederbereich

Folge mir auf Instagram und Threads

Ich bin auch auf TikTok zu finden

Bleib mit X auf dem auf Laufenden

Read the full article

0 notes

Text

Heute konnten wir in unserem "Tierarzt-Fenster" unsere neue Werbetafel installieren. Geballte tierische Fachkompetenz ist hier vertreten.

Nicht umsonst zählt unser Schaufester bei den Tierhaltern zu den am meisten fotografierten Fenstern in Paderborn und Umgebung.

Gerne hätten wir alle 14 Werbeplätze belegt, tragen diese doch maßgeblich dazu bei unser Fixkosten, wie Miete, Strom... zu reduzieren. Aber wir hoffen, dass wir im Laufe der nächsten Monate noch den einen oder die andere dazu gewinnen können.

Sollten SIE Interesse haben, uns mit Ihrem Eintrag zu unterstützen, melden Sie sich bei uns. Wir sind Ihnen auch gerne bei der Erstellung eine individuellen Layouts behilflich.

Wir bedanken uns bei nachfolgenden Praxen für die großartige Unterstützung (in alphabetischer Reihenfolge):

Kleintierpraxis Dr. med. vet. Dorothea Arens-Hemmen

Tierarztpraxis Erhard Becker in Schloß Neuhaus

Chirurgische Kleintierpraxis Dr. Gramada

Tierarztpraxis Dr. Katharina Grewe

Tierärztliche Praxis für Kleintier und Physiotherapie Josef-Albert Hoffmeister

Kleintierzentrum Dr. med. vet. Stefan Knoop

Kleintierpraxis Dorothea Kornat

Tiergesundheitszentrum Söhl

Tierphysio und REHA-Zentrum Paderborn Dorothée Stute

Veternicum Paderborn Dres. Scholz Bornhorst / M. Hardalov

Dieser Beitrag enthält Werbung in Form von Namensnennung und/oder Produktplatzierungen. Der “PaderFutterNapf e.V.” ist ein eingetragener und gemeinnütziger Verein.

#paderfutternapf

#tiertafel

#pfotentafel

#paderborn

#paderborn_de

#wirsindpaderborn

#paderbornüberzeugt

#meinhaustier

#catsofinstagram

#dogsofinstagram

#instapet

#petsofinstagram

#catlover

#doglover

@paderborn.de

@wirsindpaderborn

@paderborn.unzensiert

@paderfutternapf

@paderborn.de

@paderbornszene

@werbegemeinschaftpaderborn

@stadt.mensch.fluss

@digitaleheimat.pb

@hashtag33_magazin

0 notes

Text

Heute möchten wir uns insbesondere an Menschen richten, die in Spanien eine Immobilie besitzen und über den Kauf einer PV-Anlage nachdenken. Einige Bedingungen unterscheiden sich nämlich von denen in DE und machen den Betrieb besonders sinnvoll! 😎

Aber der Reihe nach...

- Viele Häuser besitzen Klimaanlagen, Pools und elektrische Heizungen, weshalb der Stromverbrauch teils recht hoch ist. Tagsüber kann eine PV-Anlage hier einen Großteil des benötigten Strombedarfs abdecken. Dadurch hat sich die Investition oft bereits nach rund 5 Jahren amortisiert.

- In Zukunft werden sich die Temperaturen weiter erhöhen, was den Strombedarf durch Klimaanlagen zusätzlich steigern wird.

- Iberdrola und andere Anbieter bieten spezielle Tarife an, welche es ermöglichen, eine Überproduktion am Tag ins Netz zu speisen und nachts vergünstigten Strom zu beziehen. Auch wenn die Kilowattstunden nicht 1:1 verrechnet werden, so ist es bei guter Planung möglich, die Stromrechnung bis auf die Fixkosten zu reduzieren.

- Über Solar-Cloud / virtuelle Batterien kann man in Monaten mit hoher Überproduktion Geld ansammeln, welches in Monaten mit hohem Bedarf genutzt werden kann. So bietet Iberdrola aktuell 40 € pro Monat an, welche in der Cloud gespeichert werden können. Wie gut dies in der Praxis funktioniert, muss sich allerdings erst noch zeigen.

- Die bürokratischen Hürden sind im Vergleich zu DE überschaubar, da man nicht als Lieferant gelistet, sondern direkt über den Netzbetreiber abgerechnet wird und seine Gutschrift auf den Verbrauch erhält. Ein Überschuss wird folglich nicht ausgezahlt, weshalb sich die Größe der Anlage am Verbrauch orientieren sollte.

- Viele Gemeinden geben über mehrere Jahre einen Rabatt auf die Grundsteuer (IBI) von bis zu 50 %. Dieser muss einmal im Jahr beantragt werden.

- Die Preise für PV-Anlagen sind die letzten Jahre deutlich gesunken. So bekommt man bereits komplette Anlagen ab rund 5.000 €.

Wenn Ihr also ein Haus an der Costa Blanca besitzt und Euch das Thema interessiert, schreibt uns einfach eine Nachricht und wir melden uns zeitnah bei Euch! 😊

Unsere E-Mail:

[email protected]

0 notes

Text

Mutter und Tochter leben von 75 Euro pro Woche – Niederösterreich | Heute.at

0 notes

Text

Professionelle Mappenvorbereitung und digitale Kunsterziehung

Entdecke die Zukunft der Mappenvorbereitung mit der Mappenschule Online: Dein Schlüssel zu einer erfolgreichen künstlerischen Karriere!

Viele weitere Infos über unsere Mappenkurse findest Du hier: Die Mappenschule

🌐 Digitale Pionierarbeit seit 2012: Die Mappenschule ist stolz darauf, seit 2012 wegweisende Onlinekurse anzubieten und somit eine Vorreiterrolle in der digitalen Bildung einzunehmen. Unser Know-how in kybernetischer Didaktik ermöglicht es uns, ein Online-Kurskonzept anzubieten, das einzigartig ist.

📱 Flexibles Lernen für jeden: Unsere Onlinekurse bieten Lerninhalte, die über mobile Geräte wie Smartphones und Tablets zugänglich sind. Wir passen uns individuell an deine Bedürfnisse und Fähigkeiten an. Mit Lehrvideos machen wir auch komplexe Techniken spielend leicht verständlich.

📘 Umfangreiche digitale Ressourcen: Tauche ein in unsere Welt voller digitaler Schätze – von Kursbüchern über Tutorials bis hin zu Praxisbeispielen und Mappen- sowie Prüfungsarchiven. Unsere E-Learning-Plattform hat nur ein Ziel: gemeinsam mit dir eine Kunstmappe zu gestalten, die beeindruckt.

🔄 Unbegrenztes Feedback für deinen Erfolg: Bei uns steht deine Weiterentwicklung im Mittelpunkt. Erhalte unbegrenzte Feedbackschleifen und rund um die Uhr Verfügbarkeit, um eigenständig hochwertige Bewerbungsmappen zu erstellen. Dein Weg zur Zulassung an einer renommierten Hochschule beginnt hier!

💡 Qualität zu niedrigen Kosten: Durch die effektive Reduzierung von Fixkosten können wir die Kursgebühren dauerhaft niedrig halten. Wir glauben an qualitativ hochwertige Mappenkurse, die für alle zugänglich sind.

🎨 Erfahrung trifft auf Leidenschaft: Unsere Kursleiterinnen verfügen über beeindruckende künstlerische Biografien und praktische Erfahrung. Sie kennen nicht nur den Weg zur perfekten Bewerbungsmappe aus eigener Erfahrung, sondern verstehen auch die Anforderungen im Berufsalltag von Designern und Künstlern.

Entfalte dein kreatives Potenzial in einem professionellen Umfeld, maßgeschneidert für die Mappenvorbereitung und einen erfolgreichen Start in deine Zukunft als Designer oder Künstler – nur bei der Mappenschule Online! 🚀✨

Jetzt zum Mappenkurs anmelden: Anmeldung

Read the full article

0 notes

Text

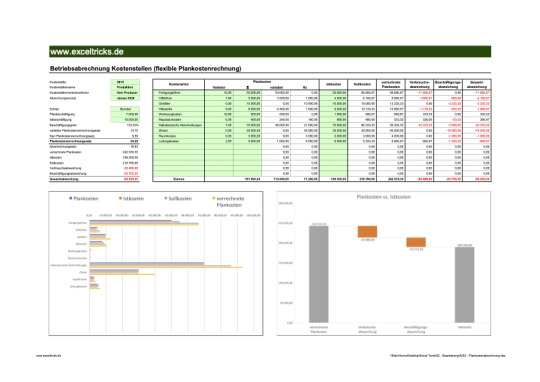

Optimiere deine Kostensteuerung mit unserer Excel-Vorlage für flexible Plankostenrechnung

Flexible Plankostenrechnung

Im Gegensatz zur starren Plankostenrechnung, die nur mit fixen Kosten arbeitet, berücksichtigt die flexible Plankostenrechnung auch variable Kosten. Dadurch kann sie genauer auf Veränderungen in der Produktion reagieren und ist flexibler in der Planung.

Die flexible Plankostenrechnung auf Vollkostenbasis spaltet die Kosten in ihre fixen und variablen Bestandteile und…

View On WordPress

#Excel Datei#Excel Vorlage#Excel-Tool#Fixkosten#Flexible Plankostenrechnung#Kostenrechnung#Plankosten#Plankostenrechnung#Sollkosten#variable Kosten

0 notes

Text

Notfallfonds: Warum und wie Sie einen anlegen sollten

Ein Notfallfonds ist eine finanzielle Rücklage, die dazu dient, unvorhergesehene Ausgaben in Notfällen abzudecken. Es ist wichtig, einen Notfallfonds anzulegen, um finanzielle Sicherheit zu schaffen und Geld für Notfälle anzusparen. Ein Notfallfonds hilft, liquide Rücklagen aufzubauen und finanzielle Unabhängigkeit zu erreichen.

Indem Sie einen Notfallfonds anlegen, schaffen Sie finanzielle Sicherheit für unvorhergesehene Ereignisse. Sie sparen Geld für mögliche Notfälle und können so Ihre liquide Rücklage aufbauen. Ein Notfallfonds ermöglicht Ihnen finanzielle Unabhängigkeit und schützt Sie vor finanziellen Belastungen.

Verpassen Sie nicht die Gelegenheit, einen Notfallfonds anzulegen. Erfahren Sie in diesem Artikel, warum es wichtig ist, einen Notfallfonds zu haben, wie viel Geld Sie sparen sollten und wie Sie Geld sparen können. Zusätzlich geben wir Ihnen Tipps, wo Sie einen Notfallfonds einrichten können und wie ein Notgroschen sich von einem Notfallfonds unterscheidet.

Schlüsselerkenntnisse:

- Einen Notfallfonds anlegen, um finanzielle Sicherheit zu schaffen

- Geld für Notfälle ansparen, um liquide Rücklagen aufzubauen

- Ausgaben kalkulieren, um zu bestimmen, wie viel Geld gespart werden kann

- Geld sparen, indem unnötige Ausgaben reduziert werden

- Einrichten automatischer Einzahlungen, um regelmäßiges Sparen zu erleichtern

Warum einen Notfallfonds anlegen?

Einen Notfallfonds anzulegen ist entscheidend, um finanzielle Sicherheit und eine finanzielle Absicherung zu erreichen. Ein Notfallfonds hilft, unvorhergesehene Notfälle wie medizinische Ausgaben, Autoreparaturen oder den plötzlichen Verlust des Arbeitsplatzes abzudecken. Durch einen Notfallfonds können Sie sich vor finanziellen Belastungen schützen und finanzielle Stabilität gewährleisten.

Ein Notfallfonds bietet Ihnen die nötige finanzielle Flexibilität, um unvorhergesehene Ausgaben zu bewältigen, ohne Ihre langfristigen finanziellen Ziele zu gefährden. Ob unerwartete Krankheitskosten, Reparaturen am Haus oder eine plötzliche Arbeitslosigkeit - ein gut ausgestatteter Notfallfonds gibt Ihnen den nötigen finanziellen Spielraum, um solche Herausforderungen zu meistern.

Finanzielle Sicherheit ist ein wichtiger Aspekt, um ein ruhiges und stressfreies Leben zu führen. Ein Notfallfonds gibt Ihnen die Gewissheit, dass Sie finanziell abgesichert sind, wenn unvorhergesehene Ereignisse eintreten. Durch die Anlage eines Notfallfonds können Sie Ihren Lebensstil aufrechterhalten und sich auf das konzentrieren, was wirklich wichtig ist, ohne sich ständig Gedanken über finanzielle Engpässe machen zu müssen.

Die Vorteile eines Notfallfonds:

- Schutz vor unvorhergesehenen Ausgaben und finanziellen Belastungen

- Finanzielle Stabilität und Absicherung für den Fall von Notfällen

- Ruhiges und stressfreies Leben mit finanzieller Sicherheit

Wie viel Geld sollten Sie sparen?

Um einen angemessenen Notfallfonds aufzubauen, wird empfohlen, genug Geld anzusparen, um Ihre monatlichen Lebenshaltungskosten zwischen drei und sechs Monaten abzudecken. Es ist wichtig, Ihre Ausgaben sorgfältig zu kalkulieren, um zu bestimmen, wie viel Geld Sie monatlich für Ihren Notfallfonds beiseitelegen können.

Beginnen Sie damit, alle Fixkosten wie Miete, Rechnungen und Lebensmittelkäufe zu berücksichtigen. Denken Sie auch an mögliche Schuldenrückzahlungen oder andere finanzielle Verpflichtungen, die Sie haben. Sobald Sie einen Überblick über Ihre monatlichen Kosten haben, können Sie eine realistische Zielsumme festlegen, die Sie für Ihren Notfallfonds anstreben möchten.

Denken Sie daran, dass der Betrag, den Sie monatlich sparen können, von Ihrer individuellen finanziellen Situation abhängt. Wenn es Ihnen möglich ist, versuchen Sie, einen gewissen Prozentsatz Ihres Einkommens beiseitezulegen, um kontinuierlich Geld für Ihren Notfallfonds aufzubauen. Selbst kleinere Beträge können im Laufe der Zeit zu einer bedeutenden finanziellen Rücklage führen.

Wie können Sie Geld sparen?

Das Sparen von Geld für Ihren Notfallfonds erfordert Disziplin und bewusstes finanzielles Handeln. Hier sind einige Möglichkeiten, wie Sie Geld sparen können:

- Reduzieren Sie unnötige Ausgaben: Überprüfen Sie Ihre monatlichen Ausgaben und identifizieren Sie Bereiche, in denen Sie Einsparungen vornehmen können. Vermeiden Sie impulsive Käufe und überlegen Sie zweimal, bevor Sie Geld für Dinge ausgeben, die Sie nicht wirklich brauchen.

- Richten Sie automatische Einzahlungen ein: Automatisieren Sie Ihre Sparbemühungen, indem Sie regelmäßig einen festen Betrag auf Ihr Notfallfondskonto einzahlen lassen. So stellen Sie sicher, dass Sie konsequent Geld für Ihren Notfallfonds beiseitelegen, ohne es zu vergessen oder zu verschieben.

- Erhöhen Sie Ihr Einkommen: Suchen Sie nach Möglichkeiten, Ihr Einkommen zu steigern, um mehr Geld für Ihren Notfallfonds zu haben.

#gesundheit #fitness #lifestyle #beziehungen #achtsamkeit

Original Content von:

https://www.gutundgesund.org/

Lesen Sie den ganzen Artikel

0 notes

Text

11.03. - 23.03.

Mittlerweile haben uns immer mehr Mitarbeiter verlassen, und auch unser Aufenthalt nähert sich dem Ende. Es ist momentan still, schon zu still. Wir haben fast nur noch frei, was bei schönem Wetter ganz cool ist, aber finanziell ist es ein Desaster. Das Zimmer kostet uns ca. 13 € am Tag, und wenn wir noch Essen und Trinken dazurechnen, machen wir pro freien Tag locker 30 € Verlust. Ich habe diesen Monat bis jetzt nur knapp 60 Stunden gearbeitet. Damit habe ich meine Fixkosten hier zwar bezahlt, aber übrig bleibt mir davon nicht viel. Aber egal, sollte alles hinhauen :)

Was ist sonst noch passiert? Ja, viel Rumsitzen in der Sonne, Spazierengehen, hier und da einen Kaffee trinken und viel Essen kochen. Ich schaue mir gerade viele Berichte von Leuten an, die sich in Schweden ein Haus gekauft haben und es sanieren – irgendwie interessant. Und das war es eigentlich auch schon. Nächste Saison ist zum Glück etwas anders geplant: früher anreisen, früher abreisen.

Mal so eine Woche gammeln ist ganz schön, aber momentan ist alles so ungewiss. Meine Woche in Deutschland ist schon verplanter als verplant, da freue ich mich schon mega drauf.

Und vor dem nächsten Abenteuer habe ich einen gehörigen Respekt, aber wie sagt man immer so schön: Über den Tellerrand schauen.

1 note

·

View note

Text

Einzelkäufe statt Sparpläne für 2024

Nachdem ich mich von dem Margin Kredit befreit hatte, der Bausparer noch bis Juni 2024 laufen wird suchte ich die nächsten finanziellen Stressfaktoren. Natürlich kann ich meine monatlichen und regelmäßigen Fixkosten nicht wegzaubern 😉

Ich habe dann aber hinterfragt ob die Sparpläne in ETFs längerfristig sinnvoll sind oder nur Gewohnheit. Ja, ich habe seit 1997 zu Beginn in Fonds und in den…

View On WordPress

0 notes

Text

DMN*Timber _ Modernes Bauen mit Holz: Hoch hinaus im Holzbau _#9

Weil unsere Städte wachsen, leistbares Wohnen immer wichtiger wird, unser Boden aber knapp ist, müssen unsere gebauten Umgebungen deutlich dichter werden. Damit sollen nicht nur urbanistische Probleme mit wachsenden Stadtgrenzen gelöst, sondern auch Immobilienpreise gedrückt werden, indem die teilbaren Fixkosten auf deutlich mehr Wohneinheiten aufgeteilt werden können. Unsere Bauwerke werden…

View On WordPress

#Architektur#Ästhetik#Bauen#Bauingenieur#Bauingenieur Südtirol#Bauingenieurwesen#Baukultur und Bestand#Baurecht und Bauwirtschaft#Bausubstanz#Demanega#Design und Werkstoffe#Energie und Wasser#Engineering#Geologie#Geotechnik und Naturgefahren#Infrastruktur und Infrastrukturplanung#Ingenieur#Innovation#Kultur#Michael Demanega#Mobilität#Nachhaltigkeit#Natur#Planung#Projekte#Projektentwicklung#Ressourcen#Südtirol#Schönheit#Statik

0 notes

Text

0 notes

Text

Frugalismus – Wie du in einem Jahr 10.000€ sparen kannst

Das Sparen ist eine Tugend, die nicht jeder von uns beherrscht. Doch wenn du es schaffst, regelmäßig Geld zur Seite zu legen, wirst du früher oder später von den Vorteilen profitieren. Ob du nun ein Sparziel hast, wie zum Beispiel einen Urlaub, ein Auto oder eine Wohnungseinrichtung, oder einfach nur einen finanziellen Puffer aufbauen möchtest – die Kunst des Sparens ist eine Fähigkeit, die jeder erlernen kann. In diesem Artikel möchte ich dir einige Tipps geben, wie du in einem Jahr 10.000€ sparen kannst, indem du den Frugalismus in deinen Alltag integrierst.

Was ist Frugalismus?

Frugalismus ist eine Lebensweise, bei der du bewusst sparsam lebst, um langfristig finanzielle Unabhängigkeit zu erreichen. Das Ziel des Frugalismus ist es, die Ausgaben so gering wie möglich zu halten, um möglichst viel Geld zu sparen und zu investieren. Dabei geht es nicht darum, auf alles zu verzichten, sondern vielmehr darum, bewusster mit deinem Geld umzugehen und Prioritäten zu setzen. Frugalismus bedeutet auch, sich von materiellen Dingen zu lösen und stattdessen den Fokus auf Erfahrungen und Beziehungen zu legen.

Tipp 1: Erstelle ein Budget

Um zu sparen, ist es wichtig, einen Überblick über deine Einnahmen und Ausgaben zu haben. Erstelle ein Budget und notiere alle monatlichen Fixkosten wie Miete, Strom, Gas, Versicherungen, Telefon- und Internetkosten sowie alle variablen Ausgaben wie Lebensmittel, Kleidung und Freizeitaktivitäten. Auf diese Weise kannst du sehen, wo du Einsparungen machen kannst und wie viel Geld du monatlich zur Verfügung hast, um es zu sparen.

Tipp 2: Reduziere deine Ausgaben

Wenn du dein Budget aufgestellt hast, kannst du dir einen Überblick über deine Ausgaben verschaffen. Überprüfe, wo du sparen kannst, indem du dir die Ausgaben in verschiedenen Bereichen ansiehst. Kannst du zum Beispiel bei Lebensmitteln sparen, indem du Markenprodukte durch No-Name-Produkte ersetzt oder weniger Fleisch isst? Kannst du deine Strom- und Wasserkosten senken, indem du energiesparende Geräte verwendest oder deinen Wasserverbrauch reduzierst? Kannst du deine Freizeitaktivitäten günstiger gestalten, indem du dich nach Angeboten und Gutscheinen umsiehst? Jeder Bereich bietet Möglichkeiten, um zu sparen – es ist nur eine Frage der Prioritäten.

Tipp 3: Vermeide unnötige Ausgaben

Unnötige Ausgaben können schnell dazu führen, dass du am Ende des Monats weniger Geld übrig hast. Vermeide Impulskäufe, indem du dir vor dem Kauf überlegst, ob du den Gegenstand wirklich brauchst. Vergleiche Preise und suche nach Angeboten, bevor du etwas kaufst. Vermeide auch unnötige Ausgaben wie teure Kaffeetassen oder unnötige Abonnements, die du nicht benutzt. Wenn du dir einen Überblick über deine Ausgaben verschaffst und dir bewusst machst, wo du Geld sparen kannst, wirst du merken, wie viele unnötige Ausgaben du vermeiden kannst.

Tipp 4: Verkaufe Dinge, die du nicht mehr brauchst

Ein weiterer Tipp, um Geld zu sparen, ist das Verkaufen von Dingen, die du nicht mehr benötigst. Überlege dir, welche Gegenstände du nicht mehr brauchst und verkaufe sie online oder auf einem Flohmarkt. Du wirst überrascht sein, wie viel Geld du durch den Verkauf von ungenutzten Gegenständen verdienen kannst.

Tipp 5: Verzichte auf teure Gewohnheiten

Teure Gewohnheiten wie Rauchen oder regelmäßiges Ausgehen können ein großes Loch in deinem Geldbeutel hinterlassen. Überlege dir, welche teuren Gewohnheiten du hast und versuche, diese zu reduzieren oder ganz darauf zu verzichten. Wenn du beispielsweise rauchst, versuche, das Rauchen zu reduzieren oder ganz aufzuhören. Wenn du regelmäßig ausgehst, überlege dir, ob du nicht auch mal zu Hause bleiben und stattdessen einen gemütlichen Abend mit Freunden verbringen könntest.

Tipp 6: Nutze Cashback-Programme

Cashback-Programme bieten dir die Möglichkeit, bei jedem Einkauf Geld zurückzubekommen. Melde dich bei einem Cashback-Programm an und nutze es bei jedem Einkauf. So kannst du auch bei deinen alltäglichen Ausgaben sparen.

Tipp 7: Spare automatisch

Automatisches Sparen ist eine großartige Möglichkeit, um sicherzustellen, dass du regelmäßig Geld zur Seite legst. Richte einen Dauerauftrag ein und überweise jeden Monat einen bestimmten Betrag auf dein Sparkonto. Auf diese Weise sparst du automatisch, ohne darüber nachdenken zu müssen.

Es gibt viele Möglichkeiten, um Geld zu sparen und das Sparziel von 10.000€ in einem Jahr zu erreichen. Die Umsetzung erfordert jedoch Disziplin und Durchhaltevermögen. Mit der Implementierung der frugalistischen Lebensweise kannst du nicht nur Geld sparen, sondern auch ein bewussteres Leben führen und dich von materiellen Dingen lösen. Erstelle ein Budget, reduziere deine Ausgaben, vermeide unnötige Ausgaben, verkaufe Dinge, die du nicht mehr brauchst, verzichte auf teure Gewohnheiten, nutze Cashback-Programme und spare automatisch. Wenn du diese Tipps befolgst, wirst du schon bald dein Sparziel erreicht haben und dich finanziell sicherer fühlen.

0 notes

Last Seen Blogs