#kkdf

Text

KKDF İADESİ HAKKINDA KARAR. İADE EMSAL KARARI

İlgili karar ihracat işlemi için yurtdışından gelen ödemenin daha sonra çeşitli nedenlerle ihracatın yapılamaması ve ardından iade edilmesine yönelik verilen emsal nitelikte çok önemli bir karardır. KKDF kesintisinin usulsuz, haksız olarak yapılmış olmasına yönelik kesinleşmiş önemli bir karardır. İdare mahkemesinden alınan karar ve KKDF kesintisi nedeniyle istinaf aşamasında alınan emsal karara aşağıda ulaşabilirsiniz.

İLK DERECE MAHKEMESİ KARARI

DAVACI :

VEKİLİ : AV. MUSTAFA KEMAL BATUR

DAVALI : BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI

VEKİLİ :

Büyük Mükellefler Vergi Dairesi Başkanlığı – Barbaros Mahallesi Ardıç Sokak No:10 Ataşehir/İSTANBUL

DAVANIN ÖZETİ : Davacı şirket tarafından, xx.xx.xx tarihinde haksız olarak kesildiği ileri sürülen xxx.xxx.xxx-TL KKDF bedelinin iadesi talebinin reddine ilişkin xx.xx.xxxx günlü, xx sayılı işlemin; hukuka aykırı olduğu iddia edilerek iptali ile kesilen xxx.xxx.xxxx-TL’nin davacıya ödenmesine karar verilmesi istenilmektedir.

SAVUNMANIN ÖZETİ : Yapılan işlemde hukuka ve mevzuata aykırılık bulunmadığı belirtilerek davanın reddine karar verilmesi gerektiği savunulmaktadır.

TÜRK MİLLETİ ADINA

Karar veren İstanbul x. İdare Mahkemesi’nce duruşma için önceden belirlenerek taraflara tebliğ edilen xx.xx.xxxx günü saat 10:00’da davacı şirket vekili Av. Tuğçe Hacer Aslan ‘nın ve davalı idare vekili ‘ın geldiği görülerek duruşma açılıp gelen taraf vekillerine usulüne göre söz verildi, duruşma bitirildikten sonra dava dosyası incelendi, işin gereği görüşüldü:

Dava, davacı şirket tarafından, xx.xx.xxxx tarihinde kesilen xxx.xxx.xxxx-TL KKDF bedelinin iadesi talebinin reddine ilişkin xx.xx.xxxxgünlü, xx sayılı işlemin iptali ile kesilen xxx.xxx.xxx-TL’nin davacıya ödenmesine karar verilmesi istemiyle açılmıştır.

12.5.1988 tarih ve 88/12944 sayılı Bakanlar Kurulu Kararnamesi’nin 1. maddesinde; kalkınma planı ve yıllık programlarda öngörülen hedeflere uygun olarak yatırımların yönlendirilebilmesi ve ihtisas kredilerinde kredi maliyetlerinin düşürülmesi amacıyla 1211 sayılı Kanun’un 3098 sayılı Kanun’la değişik 40. maddesinin II-(b) ve (c) fıkralarına dayanılarak Türkiye Cumhuriyeti Merkez Bankası nezdinde “Kaynak Kullanımı Destekleme Fonu” kurulması hükme bağlanmış; 2. maddesinde, teşviki öngörülen yatırımlar ile ihtisas kredilerinin bu Kararın kapsamında bulunduğu belirtilmiş; 3. maddesinde, Fonun kaynakları ile Fona yapılacak kesinti oranlarına yer verilmiş; 4. maddesinde de Fona kesinti yapılmayacak krediler açıklanmıştır.

Yukarıda yer alan Kararnameye dayanılarak Fona yapılacak kesintiler ile bu Fondan ihtisas kredilerine ödenecek primlerin oranı uygulamaya ilişkin esas ve usullerini belirlemek amacıyla çıkarılan 6 sıra no.lu Tebliğ’de, Kararname’ye paralel düzenlemelere yer verilerek, 2. maddesi uyarınca da bankalar ve finansman şirketleri dışında Türkiye’de yerleşik kişilerin yurtdışından sağladıkları kredilerden % 3 oranında fon kesintisi yapılacağı hükme bağlanmıştır.

4389 sayılı Bankalar Kanunu’nun, Bakanlar Kurulunun kredilerin kalkınma planlarının amaçlarına uygun olarak yönlendirilmesi için fon kurmaya, kaldırmaya, kaynağını kredilere tahakkuk ettirilen faizlerden veya sair suretlerle sağlamaya yetkili olduğuna ilişkin 20. maddesinin 1 numaralı fıkrasının (b) bendi, 3.7.2001 tarih ve 24451 sayılı Resmi Gazete’de yayımlanan 4684 sayılı Kanun’un 16. maddesinin (e) bendi ile 1.1.2002 tarihinden itibaren yürürlükten kaldırılmış, aynı Yasanın Geçici 3. maddesinin (d) bendinde ise, Kaynak Kullanımı Destekleme Fonu kesintilerinin, bu konuda yeni birdüzenleme yapılıncaya kadar yürürlükten kaldırılan hükümlere göre tahsil edilmeye devam olunacağı ve doğrudan bütçeye gelir yazılmak üzere hesaplarına intikal ettirileceği, kesinti oranlarını sıfıra kadar indirmeye ve onbeş puana kadar yükseltmeye ve tümüyle kaldırmaya Bakanlar Kurulunun yetkili olduğu kuralına yer verilmiştir.

Dosyanın incelenmesinden; xx.xx.xxxx tarihinde davacı şirket ile xx. S.A. tarafından sözleşmeye istinaden davacı şirketin Türkiye İş Bankası A.Ş. xx Şubesinde bulunan hesabına xxx.xxx.xxx USD ödeme bedeli gönderildiği, sözleşmenin şartları yerine getirilemediğinden sona erdirilmesi üzerine ihracatın gerçekleştirilemediği, davacı şirket tarafından peşin ödeme bedelinin geri gönderilmesi aşamasında söz konusu bedelin yurtdışından sağlanan kredi olarak nitelendirilmesi suretiyle Türkiye İş Bankası A.Ş. xx Şubesi tarafından %3 oranındaKKDF kesinti bildirimi ile tahakkuk ettirilerek davalı idareye ödendiği, davacı şirket tarafından, sözleşmenin sona erdirilmesi nedeniyle iade edilen ve hiçbir işlem görmeyen bedelin kredi olarak nitelendirilmesi ve buna bağlı olarak KKDF kesintisi yapılmasının hukuka aykırı olduğu belirtilerek iptali ile KKDF bedeli olarak kesilen xxx.xxx.xxxTL’nin iadesine karar verilmesi istemiyle bakılmakta olan davanın açıldığı anlaşılmaktadır.

Dava konusu olayda; KKDF kesintisi yapılmasına neden olan olayın, davacı şirket ile xx S.A.arasında sözleşme şartlarının birtakım nedenlerle yerine getirilememesi nedeniyle sona erdirilen ve bu nedenle davacı şirket tarafından peşin ödeme bedelinin yurtdışına iade edilmesinden kaynaklandığı görülmektedir.

Bu durumda yukarıda yer verilen mevzuat hükümleri ve tarafların dosyaya sunmuş olduğu belge ve bilgilerin birlikte değerlendirilmesinden; dava konusu KKDF kesintisinin, davacı şirketin xx S.A. ile akdettiği ancak birtakım nedenlerle sona erdirilerek iade edilen peşin ödeme bedeli üzerinden gerçekleştirildiği dolayısıyla davacı şirket tarafından yurtdışından sağlanan bir kredinin söz konusu olmadığı, davacı şirket tarafından iade edilen bedelin fon kaynağı olarak “yurtdışından sağlanan kredi” şeklinde nitelendirilmesinin ve bu nitelendirmeye dayanılarak iade bedelinden KKDF tahsil edilmesinin hukuka aykırı olduğu sonucuna varılmıştır.

Öte yandan, Anayasanın 125. maddesi ile düzenlenen, idarelerin her türlü işlem ve eylemlerinden doğan zararları tazminle yükümlü olduklarına yönelik kural uyarınca, yapılan yargılama ile hukuka aykırılığı saptanan işlem nedeniyle davacının mahrum kaldığı parasal haklarının davalı idare tarafından davacıya ödenmesi gerekmektedir.

Açıklanan nedenlerle; dava konusu işlemin iptaline, davacının tazmin talebinin kabulü ile, xxx.xxx.xxx-TL’nin davalı idarece davacıya ödenmesine, aşağıda dökümü yapılan xxxxxxxTL yargılama gideri ile Avukatlık Asgari Ücret Tarifesi uyarınca duruşmalı işler için belirlenen xxxxxxx-TL vekalet ücretinin davalı idareden alınarak davacıya verilmesine, artan posta ücreti avansının kararın kesinleşmesinden sonra davacıya iadesine, kararın tebliğ tarihini izleyen günden itibaren 30 gün içerisinde İstanbul Bölge İdare Mahkemesi nezdinde istinaf yolu açık olmak üzere, xx.xx.xxxx tarihinde karar verildi.

KESİN KARAR İSTİNAF

İstinaf Yoluna Başvuran (Davalı) : Büyük Mükellefler Vergi Dairesi Başkanlığı

Vekili :

Karşı Taraf (Davacı) :

Vekili : Av. Mustafa Kemal Batur

İstemin Özeti : Davacı şirket tarafından, xx.xx.xxxx tarihinde haksız olarak kesildiği ileri sürülen xxx.xxx.xxx-TL KKDF bedelinin iadesi talebinin reddine ilişkin xx.xx.xxxx günlü, xx sayılı işlemin hukuka aykırı olduğu iddia edilerek iptali ile kesilen xxx.xxx.xxx TL’nin davacıya ödenmesi istemiyle açılan davada; mevzuat hükümleri ve tarafların dosyaya sunmuş olduğu belge ve bilgilerin birlikte değerlendirilmesinden; dava konusu KKDF kesintisinin, davacı şirketin xx S.A. ile akdettiği ancak birtakım nedenlerle sona erdirilerek iade edilen peşin ödeme bedeli üzerinden gerçekleştirildiği dolayısıyladavacı şirket tarafından yurtdışından sağlanan bir kredinin söz konusu olmadığı, davacı şirket tarafından iade edilen bedelin fon kaynağı olarak “yurtdışından sağlanan kredi” şeklinde nitelendirilmesinin ve bu nitelendirmeye dayanılarak iade bedelinden KKDF tahsil edilmesinin hukuka aykırı olduğu öte yandan, Anayasanın 125. maddesi ile düzenlenen, idarelerin her türlü işlem ve eylemlerinden doğan zararları tazminle yükümlü olduklarına yönelik kural uyarınca, yapılan yargılama ile hukuka aykırılığı saptanan işlem nedeniyle davacının mahrum kaldığı parasal haklarının davalı idare tarafından davacıya ödenmesi gerekmektedir.” gerekçesiyle dava konusu işlemin iptaline, davanın davanın kabulüne ilişkin İstanbul x. İdare Mahkemesi Hakimliğince verilen xx.xx.xxxx tarih veE: 202x/xxxx, K: 202x/xxxx sayılı kararın, KKDF kesintisinin mevzuata uygun olduğu davacının dilekçede belirtilen hususlarla ilgili idareye yaptığı herhangi bir başvurusunun bulunmadığı iddialarıyla kaldırılması ve işin esası hakkında yeniden karar verilmesi davalı idare tarafından istenilmektedir.

Savunmanın Özeti : Kararın hukuka uygun olduğu, istinaf başvurusunun reddi gerektiği savunulmaktadır.

TÜRKMİLLETİADINA

Karar veren İstanbul Bölge İdare Mahkemesi xx İdari Dava Dairesince gereği görüşüldü:

07.06.1988 tarih ve 19835 sayılı Resmi Gazetede yayımlanan 12.05.1988 tarih ve 88/12944 sayılı Bakanlar Kurulu Kararının amaç başlıklı 1 inci maddesinde ” Kalkınma planı ve yıllık programlarda öngörülen hedeflere uygun olarak yatırımların yönlendirilebilmesi ve ihtisas kredilerinde kredi maliyetlerinin düşürülmesi amacıyla 1211 sayılı Kanunun 3098 sayılı Kanunla değişik 40 ıncı madde II-b, c fıkralarına dayanılarak Türkiye Cumhuriyet Merkez Bankası nezdinde ‘Kaynak Kullanımı Destekleme Fonu’ kurulmuştur.” düzenlemesi yapılmış, 20.06.2001 tarih ve 4684 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun Geçici 3 üncü maddesinin (a) bendinde “Kaynak Kullanımını Destekleme Fonu kesintileri, bu konuda yeni bir düzenleme yapılıncaya kadar yürürlükten kaldırılan hükümlere göre tahsil edilmeye devam olunur ve doğrudan genel bütçeye gelir yazılmak üzere Hazine hesaplarına intikal ettirilir. Kesinti oranlarını sıfıra kadar indirmeye veya onbeş puana kadar yükseltmeye veya kesintiyi tümüyle kaldırmaya Bakanlar Kurulu yetkilidir. Bu kesintiler vergi kanunlarındaki tahakkuk ve tahsilat hükümlerine göre takip edilir. Kaynak Kullanımını Destekleme Fonundan ihtisas kredilerine ödenmesi gereken destekleme primleri nedeniyle bankalara ödenmemiş birikmiş borçlar, Hazinenin görev zararı borcu olarak kabul edilir ve bu borçların tasfiyesine ilişkin hükümler çerçevesinde işlem yapılır.” hükmüne yer verilmiştir.

01/01/2013 tarih ve 28515 sayılı Resmi Gazete’de 02/01/2013 tarihinden itibarenkullanılacak kredilere uygulanmak üzere yayımlanan 2012/4116 sayılı Bakanlar Kurulu Kararı ile bankalar ve finansman şirketleri dışında Türkiye’de yerleşik kişilerin yurt dışından sağladıkları döviz ve altın kredilerinde KKDF kesintisi oranı; ortalama vadesi bir yıla kadar olanlarda %3, ortalama vadesi 1 yıl (1 yıl dahil) ile 2 yıl arasında olanlarda %1, ortalama vadesi 2 yıl (2 yıl dahil) ile 3 yıl arasında olanlarda %0,5, ortalama vadesi 3 yıl (3 yıl dahil) ve üzerinde olanlarda %0 olarak belirlenmiştir.

07/06/1988 tarih ve 19835 sayılı Resmi Gazete’de yayımlanan 88/12944 sayılı Bakanlar Kurulu Kararı eki “Kaynak Kullanımını Destekleme Fonu Hakkında Karar“ın “Müeyyide Uygulaması” başlığını taşıyan 8. maddesi, 96/9006 sayılı Bakanlar Kurulu Kararının 5. maddesi ile yeniden düzenlenmiş ve “Müeyyide uygulaması ile ilgili olarak,

a) Zamanında ve tam olarak yatırılmayan fon kesintileri ile fon kesintisi indirimi uygulanan kredilerde, vergi, resim ve harç istisnası uygulaması paralelinde, ihracatın veya taahhüdün gerçekleşmemesi veya ihracat veya taahhüdün kısmen gerçekleşmesi durumunda indirimli uygulanan fon kesintileri tama iblağ edilir ve tahsili gereken fon kesintileri bankalar, özel finans kurumları veya finansman şirketlerinden, …

Fon’a yatırılması gereken, fon kesintisi istisnasının uygulandığı, destekleme priminin ödendiği tarihler ile Fon’a yatırıldığı tarih arasında geçen süre için ve bu sürede yürürlükte bulunan cezai faiz oranları üzerinden hesaplanacak cezai faizi ile birlikte geri alınır.

d) Fon kesintisi indirimi uygulanan ithalat işlemlerinde, vergi, resim ve harç istisnası uygulaması paralelinde ihracatın veya taahhüdün gerçekleşmemesi veya ihracat ve taahhüdün kısmen gerçekleşmesi durumunda indirimli uygulanan fon kesintileri tama iblağ edilir ve tahsili gereken fon kesintileri, fon kesintisi istisnasının uygulandığı tarih ile tahsil edildiği tarih arasında geçen süre için ve bu sürede yürürlükte bulunan cezai faiz oranları üzerinden hesaplanacak cezai faizi ile birlikte gümrük idarelerince firmalardan tahsil edilir.

İlgili idarelerin maddi hata veya hatalı yorumu sonucu ödenen destekleme primlerinin geri alınmasında cezai faiz tahsil edilmez. Para-Kredi ve Koordinasyon Kurulu’nca yapılacak incelemeler sonucunda ihracat ve taahhüdü mücbir sebep halleri nedeniyle gerçekleşmediğine karar verilen kredilere ait fon kesintileri alınmaz.

Bu madde esaslarına göre Fon’a yatırılacak tutarların ve bunlara tahakkuk ettirilecek cezai faizlerin tahsilinde 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanır.” hükmüne yer verilmiştir. Cezai faiz oranı, 04/11/2000 tarih ve 24220 sayılı Resmi Gazete’de yayımlanan 28/09/2000 tarih ve 2000/1387 sayılı Bakanlar Kurulu Kararı ile yeniden kanuni faiz oranının iki katı olarak belirlenmiştir.

12/05/1988 tarih ve 88/12944 sayılı Kaynak Kullanımını Destekleme Fonu Hakkında 6 nolu Tebliğ‘in 2. maddesinde de aynı yönde düzenlemeler yer almıştır

Dosyanın incelenmesinden; davacı şirket ile x Amerikada faaliyet gösteren xx S.A.arasında xxxxxxxx adlı ürünün ihracı için xx.xx.xxxx tarihinde sözleşme yapıldığı, bu şirket tarafından xx.xx.xxxx tarihinde ürün bedeli olarak xxx.xxx.xxx USD ödeme bedelini davacı şirketin İşbankası xx Şubesinde bulunan hesabına yatırıldığı, bu dönemde Covit-19 pandemisi nedeniyle xx.xx.xxxx tarihli ve xx sayılı Resmi Gazetede yayımlanan İhracı Kayda Bağlı Mallara İlişkin Tebliğ ile Hidrojen Peroksit ihracatının yasaklandığı, bu Tebliğin ilanı üzerine davacı şirketin ihracatın gerçekleşeceği şirket ile yazışma yapılarak xxxxxxxx ihracatının yasaklandığı ve sonrasında ise üretiminin sağlanamadığının bildirildiği, xx S.A’nın bedelin iadesini talep etmesi üzerine xx.xx.xxxx tarihinde bu bedelin iade edildiği, peşin ödeme bedelinin geri gönderilmesi aşamasında söz konusu bedelin yurtdışından sağlanan kredi olarak nitelendirilmesi suretiyle Türkiye İş Bankası A.Ş. xx Şubesi tarafından %3 oranındaKKDF kesinti bildirimi ile tahakkuk ettirilerek davalı idareye ödendiği, davacı şirket tarafından, sözleşmenin sona erdirilmesi nedeniyle iade edilen ve hiçbir işlem görmeyen bedelin kredi olarak nitelendirilmesi ve buna bağlı olarak KKDF kesintisi yapılmasının hukuka aykırı olduğu belirtilerek KKDF bedelinin iadesi istemiyle yapılan başvurunun reddine ilişkin işlemin iptali ile KKDF bedeli olarak kesilen xxx.xxx.xxx-TL’nin iadesine karar verilmesi istemiyle bakılmakta olan davanın açıldığı anlaşılmaktadır.

Davacı şirketin, Hidrojen Peroksit adlı ürünün ihracı için döviz olarak peşin ihracat bedeli aldığı, Hidrojen Peroksit cinsi eşyanın xx.xx.xxxx tarihli ve x sayılı Resmi Gazetede yayımlanan İhracı Kayda Bağlı Mallara İlişkin Tebliğ ile Hidrojen Peroksit ihracatının yasaklanması nedeniyle ihracatının gerçekleştirilmediği görülmektedir.

Davacı şirketin döviz olarak aldığı peşin ihracat bedelinin ihracatın gerçekleşmemesi nedeniyle 1 yıldan önce iade edildiği, ortada gerçek anlamda bir ihracaatın bulunmaması karşısında ihracat nedeniyle yurt dışından temin edilen döviz cinsi bedel iade işleminin kredi olarak değerlendirilmesinde hukuka aykırılık bulunmamaktadır.

Nitekim, Danıştay 10.Dairesinin 11.03.2019 tarih veE: 2016/763, K: 2019/1890 Sayılı kararı da bu yöndedir.

Gelir İdaresi Başkanlığı tarafından verilen 08.04.2014 tarih ve 39861 sayılı ve 10.06.2016 tarih ve 62668 sayılı,25.04.2014 tarih ve 47678 sayılı özelgelerde,3 yıldan önce yurt dışına iade edilen ve karşılığında ihracat gerçekleşmeyen peşin ihracat bedellerinin yurt dışından sağlanan kredi olarak değerlendirilmesi ve %3 oranında KKDF kesintisine tabi olması gerektiği açıklamasına yer verildiği görülmektedir.

Bu durumda dava dosyasında yer alan bilgi ve belgelerin değerlendirilmesinden, Covit-19 pandemisi nedeniyle xx.xx.xxxx tarihli ve x sayılı Resmi Gazetede yayımlanan İhracı Kayda Bağlı Mallara İlişkin Tebliğ ile Hidrojen Peroksit ihracatının yasaklanması nedeniyle davacı şirket tarafından Hidrojen Peroksit adlı ürünün ihracatının gerçekleştirilemediği ve ihracatın gerçekleşmemesi olayının mücbir sebep olarak kabul edilecek bir olaya dayandığı dikkate alındığında yapılacak ihracat karşılığında döviz cinsinden davacı şirketin Türkiye İş Bankası A.Ş. xx Şubesine yatırılan peşin ödeme bedelinin iadesinden Türkiye İş Bankası A.Ş. xx Şubesi tarafından %3 oranındaKKDF kesinti bildirimi ile tahakkuk ettirilerek davalı idareye ödenen bedelin iadesi istemiyle yapılan başvurunun reddine ilişkin işlemde bu gerekçeyle hukuka uyarlık dava konusu işlemin iptali ile kesilen KKDF’nin davacıya iadesine ilişkin mahkeme kararında sonucu itibariyle hukuki isabetsizlik görülmemiştir.

Açıklanan nedenlerle; dilekçede ileri sürülen iddialar söz konusu kararın kaldırılmasını sağlayacak nitelikte görülmediğinden, 2577 sayılı İdari Yargılama Usulü Kanunun 45. maddesinin 3. fıkrası uyarınca istinaf başvurusunun yukarıda belirtilen gerekçeyle reddine, aşağıda dökümü gösterilen kanun yolu aşamasına ait yargılama giderlerinin istinaf yoluna başvuranın üzerinde bırakılmasına, posta gideri için alınan paranın kullanılmayan kısmının ilgilisine iadesine, kararın taraflara tebliği için dosyanın ait olduğu Mahkemeye gönderilmesine, 2577 sayılı Kanun’un 45. maddesinin 6. fıkrası uyarınca kesin olarak, xx.xx.xxxx tarihinde oybirliğiyle karar verildi.

Bu karar önemli olmakla beraber emsal niteliğindedir.

Tam metne ulaşmak için:

https://www.batur.av.tr/blog-post/gerceklesmeyen-ihracat-sonrasi-kkdf-kesintisi-ve-iadesi

0 notes

Photo

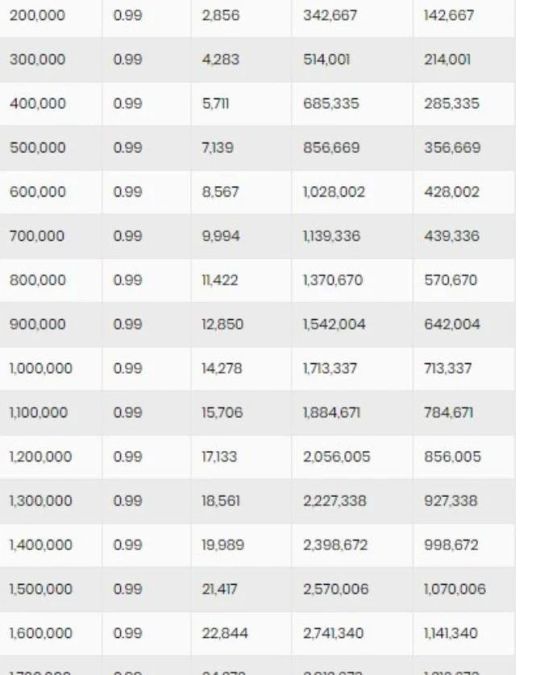

"İlk Evim Konut Finansman Paketi" ile yalnızca birinci el konutlarda uygulanmak üzere, 2 milyon TL değerine kadar konutlar için, 10 yıla kadar vadeli, aylık yüzde 0,99 faizli kredi verilecek. Bu paket üzerinden kredi kullanacak olan vatandaşların yıllık borçlanma maliyeti yüzde 12.7 ila 13.1 arasında değişiyor. 2 milyon TL kredi çeken bir kişinin KKDF, BSMV ve diğer giderler hariç 10 yıllık vade sonundaki toplam ödemesi 3 milyon 426 bin 674 TL olacak ve bu parayı 28 bin 556 TL'lik taksitler halinde ödeyecek. Genişletilmiş Konut Finansman Paketi'nde ise Liralaşma stratejisini desteklemek amacıyla en fazla 2 milyon TL'lik konut değerinin en az yüzde 50’sinin 01.04.2022 tarihinden önce açılmış döviz hesaplarının yahut hurda altının TCMB’ye satımı ile karşılanması şartıyla Bu pakete ikinci el konutlar da dahil edilirken 10 yıla kadar vadeli, aylık yüzde 0,89 faizle konut kredisi sağlanacak. https://www.instagram.com/p/CdY6urLLZwx/?igshid=NGJjMDIxMWI=

0 notes

Photo

Reposted from @gipsysaloon 📸 @hugorenault Essa sequência de fotos foram tiradas pelo nosso irmão que vive moto e respira liberdade. E mais uma vez, não estamos apenas fazendo motos, estamos vivendo um sonho. . . . . . #gipsysaloon #kkdf #kulturakustom #chopper #chopcult #tattoos #chopperlife #kulturakustombrasil #gasbrasilia #tropicalchoppers #tankart #pinstripe #hdbsb Regram 🤜 #HDBSB 🤛 (em Brasília, Brazil) https://www.instagram.com/p/COklob8jb7O/?igshid=1noscrqnnnd3m

#gipsysaloon#kkdf#kulturakustom#chopper#chopcult#tattoos#chopperlife#kulturakustombrasil#gasbrasilia#tropicalchoppers#tankart#pinstripe#hdbsb

0 notes

Note

I meaaan🤣 just take it as payback for making us cry like this in nightmare part 9...😂😉😏 But I'm surprised and genuinely happy that you read the WHOLE damn chapter💜💙💚💛🧡 Anyways, please I need part 10 as soon as possible, or I won't be able sleep at night without being able to think about how much of an asshole minho is in the ff😂

AAAAhhhhh😭 I mean it looked hella intriguing so how can I not?? And aaaah I’ll definitely put out part 10 soon~ ( but you better update too cause kkdf cnejknedk >:( )

3 notes

·

View notes

Text

Tapu Harçlarında İndirime Gidildi

Tapu Harçlarında İndirime Gidildi

Gün geçmiyor ki inşaat sektörü ile ilgili olumlu bir haber almayalım. Son bir yıl içerisinde inşaat sektörü ile ilgili olarak; sektörün önünü açacak ve rahatlatacak birçok gelişmeye ve yeniliğe şahit olduk. Bunlara örnek olarak; konut kredisi finansmanındaki artış, KDV indirimi, paylı satış sistemi, vs. Gibi birçok uygulamayı söyleyebiliriz. En son olarak Bakanlar Kurulu tarafından verilen bir…

View On WordPress

0 notes

Text

Finansbank Kredi Kartı Hesap Dokümanı

Finansbank Kredi Kartı Hesap Dokümanı

Artık internetten ve ya mobil cihazınızdaki uygulamalardan çok daha kolay bir şekilde hesap işlemlerinizi gerçekleştirebilirsiniz. QNB Finans bank ayrıcalıklarıyla bu işlemleri gerçekleştirmeniz çok daha kolaydır. QNB Finans bank internet şubesine giriş için yapmanız gereken sadece hesap kartınızın ve ya kredi kartınızın numarası ve şifresidir.

İnternet şubenizdeki işlemleri artık banka gitmeden…

View On WordPress

0 notes

Text

Kredi Hesaplama

Kredi Faizi Nasıl Hesaplanır?

Ödenecek kredi faizi her taksit döneminde kalan anaparaya tekrar faiz uygulanarak hesaplanır. Bunun için kalan anapara tutarı ile kredi faiz oranı çarpılır ve konut kredisi hariç BSMV, KKDF gibi vergiler eklenir. Kredi ödeme planı oluşturulurken aylık ödemeler sabitlenerek kredi taksit tutarı belirlenir. Daha sonra her ay ödenecek kredi faizi ve vergiler aylık taksitten düşülerek kredi anapara ödemesi hesaplanır.

Bu kredi hesaplama yönteminde her taksit ödemesinde kalan anapara tutarı azaldığı için ödenen faiz tutarı da her taksitte gittikçe azalır. Faiz konusunda daha detaylı bilgi için kredi faiz oranları sayfamızı ziyaret edin.

Konut İçin Kredi Hesaplama

6.09.2019 için 10 yıl vadede en düşük konut kredisi kar payı oranı %0,99, en düşük faiz oranı ile kredi hesaplama maliyet oranı yıllık %12,79 seviyesinde. Bugün en düşük konut kredisi faizi ile 100.000 TL kredi hesaplaması yapılırsa aylık taksit 1.428 TL, 120 ayda toplam geri ödeme 172.202 TL olur.

Tüm bankaların konut kredisi faiz oranları ile kredi hesaplaması yaparak karşılaştırmak için konut kredisi hesaplama sayfasını ziyaret edin.

İhtiyaç İçin Kredi Hesaplama

6.09.2019 için 5 yıl vadede en düşük ihtiyaç kredisi kar payı oranı %1,29, en düşük faiz oranı ile kredi hesaplama maliyet oranı aylık %1,57 seviyesinde. Bugün en düşük ihtiyaç kredisi faizi ile 10.000 TL kredi hesaplaması yapılırsa aylık taksit 257 TL, 60 ayda toplam geri ödeme 15.477 TL olur.

Tüm bankaların ihtiyaç kredisi faiz oranları ile kredi hesaplaması yaparak karşılaştırmak için ihtiyaç kredisi hesaplama sayfasını ziyaret edin.

Taşıt İçin Kredi Hesaplama

6.09.2019 için 5 yıl vadede en düşük taşıt kredisi kar payı oranı %1,39, en düşük faiz oranı ile kredi hesaplama maliyet oranı aylık %22,26 seviyesinde. Bugün en düşük taşıt kredisi faizi ile 40.000 TL kredi hesaplaması yapılırsa aylık taksit 1.060 TL, 60 ayda toplam geri ödeme 63.815 TL olur.

Tüm bankaların taşıt kredisi faiz oranları ile kredi hesaplaması yaparak karşılaştırmak için taşıt kredisi hesaplama sayfasını ziyaret edin.

Kaynak: https://www.hesapkurdu.com/kredi-hesaplama

1 note

·

View note

Note

hey i'm izzy and KDJFLKLKSDF;KKDF. i LKAJLDKJASDLK and JLK"DSDKHDS. girls are KJSDLFKJ;DFDFKJD!!!!! frank's nutty button SDLFKJD :)

KL;JDF;KLAJSDFKSDJFSDFJSDFSDF I AM SORRY, I CAN’T HELP THAT I AM GAY D:

3 notes

·

View notes

Text

Gümrük Tarifesi Hakkında Doğru Bilinen Yanlışlar

Gümrük Tarifesi Hakkında Doğru Bilinen Yanlışlar

Eşyaların Gümrük Tarife Pozisyonu belirlenirken, Gümrük Vergisi en yüksek olan tarife seçilir.

Hayır, ticarete konu olan eşyaların Gümrük Tarife Pozisyonunun belirlenmesinde böyle bir kural yoktur. Eşyanın Gümrük Tarife Cetvelindeki sınıflandırılması yapılırken Gümrük Vergisi, İlave Gümrük Vergisi (İGV), Ek Mali Yükümlülük (EMY), KDV oranı veya KKDF oranı ya da Ticaret Politikası Önlemleri göz…

View On WordPress

#Aksam ve Parça#Ambalaj Malzemeleri#Armonize Sistem#Bağlayıcı Tarife Bilgisi#Ek Mali Yükümlülük#Gümrük#Gümrük Tarife Pozisyonu#Gümrük Tarifesi#Gümrük Vergisi#Genel Yorum Kuralları#GTİP#Kural#Set ve Takım#Sınıflandırma#Tarife#Tarife Mevzuatı#Vergi#Yorum#Yorum Kuralları#İlave Gümrük Vergisi

0 notes

Text

İşsizlere Kredi Veren Bankalar

FinansHaberim.com https://www.finanshaberim.com/issizlere-kredi-veren-bankalar/

İşsizlere Kredi Veren Bankalar

İşsizlere kredi veren bankalar, belli şartların sağlanması dahilinde işsizlere kredi imkânı sunabiliyor. Bildiğiniz gibi bankalar, herhangi bir gelir belgesi olmayan, gelir elde ettiğini kanıtlayamayan bireylere maalesef kredi veremiyor, bu nedenle bankadan kredi talebi olan tüketicilerin mutlaka ama mutlaka gelir belgesi ibraz etmeleri gerekiyor. Ancak işsizler herhangi bir işe sahip olmadıkları için, doğal olarak gelir belgesi de talep edemiyorlar. Peki işsizler kredi alamaz mı? İşsizlere kredi veren bankalar hiç mi yok? Bu yazıda işsizlere belli şartlar altında kredi ürünlerini açabilen bankaları derleyeceğiz.

İşsizlerin Kredi Alabilmek İçin Deneyebileceği Yöntemler,

İpotek Yöntemi ile Gelir Belgesiz Kredi

Eğer herhangi bir geliriniz yok ancak malvarlığınız var ise, bu durumda kredi alabilirsiniz. İpotek ile kredi yönteminde, bankalar almak istediğiniz kredi tutarının faizi ile değerince bir malvarlığını ipotek ettirmek yani birinci öncelikli alıcı olarak kaydettirmek ister. Eğer siz borcunuzu ödemezseniz, banka birinci öncelikli alıcı olduğundan dolayı malvarlığınıza el koyabilir. Diyelim ki gelir belgeniz yok kredi alamaz mısınız? Elbette alabilirsiniz. Örneğin 30 bin TL’lik bir kredi almak istiyorsunuz ve bu kredi faizi ile toplam 50 bin TL’ye mal oluyor. Bu durumda, 50 bin TL değerinde bir malvarlığını banka üzerine birinci öncelikli alıcı olarak kaydetmeniz gerekmektedir.

Bloke Yöntemi ile Kredi

Bazen bir şey almak için peşin paranız vardır, ancak çok pahalı olduğundan peşin olarak tek seferde o kadar para harcamak istemezsiniz. Bu durumda bloke yöntemi ile kredi alabilirsiniz. Peşin paranızı bankaya bloke ettirerek, istediğiniz tutarda kredi almanız mümkün olacaktır. Diyelim ki 20 bin TL kredi ihtiyacınız var, 20 bin TL’lik paranızı bankaya yatırıp bloke ettirerek bu krediyi alabilirsiniz. Paranız, borcunuzun tamamını ödeyene kadar bankada blokeli olarak kalacaktır.

Hangi Bankalar İşsizlere Kredi Veriyor?

Akbank

Yukarıdaki gelir belgesi kredi şartlarından herhangi birini taşıyanlara Akbank, 20 bin TL’ye kadar kredi ürünü sunabiliyor. Aylık yüzde 1,39 faiz oranı ile sunulan söz konusu kredi, 60 aya kadar vadeler ile alınıp ödenebiliyor, sizlerde İşsizlere kredi veren bankalar arayışı içerisinde iseniz, Akbank’ı tercih edebilirsiniz.

Enpara

Yukarıda işsizlere kredi veren bankalar temel şartlarını sağlayan kişilere Enpara.com, 20 bin TL’ye kadar kredi ürünü sunmaktadır. Enpara’nın söz konusu bu kredisinin aylık faiz oranı yüzde 2,22’dir. Sizlerde bu kredi ürününe başvurabilir ve Enpara ile kazanmaya devam edebilirsiniz.

İşsizlere Kredi Ürününde Oluşabilecek Masraflar

İşsizlere kredi veren bankalar, söz konusu kredi için, tüketiciden belli başlı masraflar alabilmektedir. Bu masrafların bir kısmı kredi içinde, bir kısmı ise kredi ürününden bağımsızdır.

Dosya masrafı: Kredi tutarına göre 20 TL ile 100 TL arasında olabilen bir masraf türüdür.

BSMV: Banka Sigorta Muamele Vergisi’dir. Ödeyeceğiniz toplam faiz miktarının yüzde 5’i oranınca alınır. Kredi ödemesine dahil olan bir masraf türüdür.

KKDF: Bankaya ödenen toplam faiz miktarının yüzde 15’i kadar alınan bir vergidir. Örneğin 10 bin TL faiz ödemesine karşılık 1,500 TL vergi ödenecektir. Bu masraf konut kredilerinde bulunmamaktadır.

Kredi Tahsis Ücreti: Toplam kredi miktarının yüzde 0,5’i kadar alınan bir masraf türüdür. 100 bin TL krediye karşılık 500 TL olarak ödenir. Bazı bankalar bu masrafı krediye ekleyebilirken, bazı bankalar ise krediden keserek bu ödemeyi alır.

0 notes

Text

Taksitli Nakit Avans Hesaplama Banka Oranları

Taksitli nakit avans hesaplama işlemlerini bu yazımızda önemli bankalar için tek tek kaleme alacağız. Nakit avans, bankaların müşterilerine sunduğu önemli bir hizmettir ve en zor zamanlarda insanların imdadına yetişen eksi bakiyedir. Nakit avansı, birçok banka müşterilerine otomatik hesaplarına tanımlar; ama banka hesabınızda nakit avans yok ise, yetkililer ile görüşerek hesabınıza tanımlattırabilirsiniz.

2020 yılının 1.çeyreğinden geçerli olmak üzere akdi faiz (nakit çekiminde uygulanabilecek en yüksek faiz) aylık %1,40'tır.

https://youtu.be/ECJONZGHML8

Taksitli Nakit Avans Hesaplama ve Nakit Avans Ziraat Bankası

Nakit avans hesaplama Ziraat Bankası için oldukça kolaydır. Ziraat Bankası nakit avans hesaplamasında 3 etken bulunur ve bu etkenler;

Sonradan taksitlendirme

Taksitli nakit avans

Peşin harca/ertele

Şeklindedir. Bu 3 seçenekten her birini detaylı şekilde inceleyelim. Öncelikle sonradan taksitlendirmek için anaparanızın 100 TL ve kredi taksit tutarının 3 ay olduğunu farz edersek. Aylık 33.34 TL bankaya ödeme yapmanız gerekecektir. Bu işlem için Ziraat Bankası sizden herhangi bir ücret talebinde bulunmaz.

Ziraat taksitli nakit avans ise, aldığınız taksitli nakit avansı taksitlendirmenizi sağlar ve %1,40 oranında faiz oranı ödersiniz. Yıllık maliyet oranı ise %16.80 oranında olacaktır. Yani 100 TL’lik bir avans işleminde bankaya 102 TL geri ödeme yapacaksınız ve 3 aylık süreç olarak değerlendirirsek, 34 TL aylık ödeme çıkacaktır.

Ziraat peşin harca/ertele seçeneği ise, avansınızı harcadıktan sonra borcunuzu kurallar dahilinde erteleyebilmenize olanak sağlamaktadır. Erteleyeceğiniz her ay için %1,40 faiz oranı ödemek zorundasınız. Şöyle ki, 100 TL nakit avans harcamanızı, 3 ay ertelemeniz durumunda bankaya 4,20 TL faiz ödemesi yapmanız gerekecek. Toplam maliyet ise 5.20 TL olacaktır.

Göz atabilirsiniz: Kredi Kartı Taksitli Nakit Avans Nasıl Çekilir?

Garanti Bankası Nakit Avans Hesaplaması

Garanti Bankası nakit avansı hesaplaması Ziraat Bankası nakit avans hesaplama ile kıyaslandığında daha karışıktır. Bu banka sizden bu işlemler için herhangi bir ücret almıyor ve sadece faiz oranı, %15 KKDF ve %5 BSMV ücretleri hesabınızdan kesilir. 1 seneye kadar aldığınız Garanti Bankası taksitli nakit avansları için ücret alınmamaktadır ve son ödeme tarihini geçirdiğiniz takdirde banka her gün için faiz işletecektir. Faiz oranı ana para üzerinden hesaplanmaktadır.

Nakit avans hesaplama Garanti Bankası için şu şekilde işlemektedir.

1000 TL nakit avans çektiğinizi ve vadenin de 12 ay olduğunu düşünürsek;

%1,40 faiz oranı ve yukarıda belirttiğimiz kesintiler ile birlikte bankaya geri ödemeniz gereken tutar 1113 TL olacaktır.

Alınan 113 TL ücretin 94.16 TL’si faiz oranıdır.

Her ay ödeyeceğiniz tutar ise; 93 TL’dir.

Erken ödediğiniz takdirde bu zamana kadar alınan faiz oranlarını geri talep etme hakkınız bulunmuyor ve işlem yapıldığı günle aynı gün kısmi ödeme veya erken kapama yapmanızda mümkün değildir. Bu bankanın müşterilerine sunduğu bu fırsattan faydalanacaklar, en az 400 TL maksimum 20 BİN TL kullanabilmektedirler.

CardFinans Taksitli Nakit Avans Hesaplama ve Normal Nakit Avans

Cardfinans nakit avans hesaplama konusundan önce nakit avans hesaplama hakkında bilgiler verelim. Öncelikle 6, 9 ve 12 ay boyunca çektiğiniz avansı ödeme şansına sahipsiniz ve Ziraat Bankası nakit avans sorgulama da olduğu gibi yüzde 2 oranında faiz oranı bulunuyor. Ek kartı bulunan kişilerin bu fırsattan faydalanamayacaklarını da belirtelim.

1000 TL ve 6 taksit ile nakit avans kullandığınızı farz edelim.

BSMV için 2.48 TL ödeme yapmanız gerekecek.

KKDF için ödemeniz gereken tutar ise; 7.44 TL

%1,40 faiz oranı olarak da ödeyeceğiniz miktar 49.7 TL olacaktır.

Bonus nakit avans hesaplama da olduğu gibi herhangi bir işlem ücreti sizden tahsil edilmeyecektir.

59.62 TL ödeyeceğiniz toplam tutardır.

Worldcard Taksitli Nakit Avans Hesaplama

Worldcard nakit avans hesaplama detayına girmeden önce, yukarıda ele aldığımız bankaların daha avantajlı olduğunu belirtelim. Ziraat Bankası nakit avans hesaplama yada Garanti, Cardfinans da olduğu gibi işlem ücreti almama durumu Worldcard’da söz konusu değil. 0-75 TL arasında işlem ücreti ödemeniz gerekecek ve aylık toplam maliyet oranı %1.68 olmaktadır.

Eğer Yapıkredi Worldcard taksitli nakit avans ile ihtiyacınızı görecekseniz faiz oranı %1.40 oranına düşmektedir ve sizden alınacak toplam tutarda diğer bankalara oranla bir hayli düşük olacaktır.

Yine 1000 TL ve 6 ay taksit üzerine taksitli nakit avans hesaplaması yapalım.

176.60 TL aylık ödeyeceğiniz tutar

Sizden kesilecek olan toplam faiz tutarı ise, 59.60 TL

Toplam ödeyeceğiniz miktarda 1059.60 TL’dir.

Şimdiye kadar incelediğimiz tüm bankalar ve kartları arasında en uygun avantajları Worldcard’ın sunduğunu söylemek mümkün.

İlginizi çekebilir: Nakit avans nasıl çekilir?

Enpara Ekpara Borç Hesaplama

Enpara digital bankacılığın en çok tercih edilen markalarından biri olarak bilinmektedir. Müşterilerinden hiçbir şekilde ne kart ücreti ne de EFT/Havale ücreti almamasından dolayı müşterileri tarafından takdir kazanmaktadır. Enpara ekpara, her müşteriye özel olarak sunulan bir fırsat değildir. Kendi kriterleri içerisinde hesaba otomatik olarak ekpara tanımlanır ve ekparanın miktarını da sizin belirleme lüksünüz yoktur. Diğer bankalarda nakit avans hesaplama diye geçen bu olay Enpara’da ekpara borcu hesaplama olarak geçer. Aslında her ikisi de aynıdır. Enpara'da en fazla vade 90 gündür. Peki Enpara ekpara borç hesaplama nasıl yapılır?

Her örnekte olduğu gibi yine 1000 TL anapara ve 3 ay da kullanım süresi belirliyoruz.

1000 TL ek para için aylık yüzde 1.40 faiz ödersiniz. Bu da 84 TL’ye tekabül ediyor.

BSMV yani Banka Sigorta Muamele Vergisi İçin ödenilecek miktar 2.10 TL’dir.

KKDF için ödemeniz gereken miktar ise biraz daha fazladır; 6.30 TL

Faiz ve vergilerin toplamı 50.40 TL’dir. Yani Enpara’ya sonrasında 1050.40 TL ödeme yapmanız gerekecektir.

Taksitli Nakit avans hesaplama ve normal nakit avans hesaplama konumuzda en çok kullanılan bankaların hesaplamalarını sizler için kaleme aldık. Yukarıdaki değerlerin hiçbirine son ödeme tarihini geçirdiğinizde ödemeniz gereken faiz tutarı yansımamıştır.

GÜNCELLEME: 20.02.2020

Read the full article

0 notes

Text

Kredi Başvurusu Nasıl Yapılır?

Kredi başvurularından önce mutlaka Kredi ihtiyacı konusunda emin olmak gerekmektedir. Gerçekten krediye ihtiyacınız varsa ve Kredi başvurusu yapacaksanız ne kadar paraya gereksinim olduğunu ilk olarak belirlemeniz gerekmektedir. Daha sonra ise bu parayı ne kadar sürede ödeyebileceğinize yani kredi vadesine karar verilmelidir. Unutulmaması gereken ise belirlenen bankaların kredi faiz oranları ve kredi toplam tutarı üzerinden de değerlendirilmemelidir. Mutlaka ilk olarak kişiler kendi bütçesini düşünmelidir. Herhangi bir banka 12 ayda yüzde bir faizle kredi sunuyorsa ve aylık ödemeleri 1500 liraysa bu rakam kişilerin bütçesini aşıyorsa bu kredi uygun olan kredilerden değildir. Her uygun faizli kredi oranı bütçeye uygun olmayabilmektedir. Kredi başvurularında ilk olarak yapılması gereken şey ise kredi puanının yüksek olmasını sağlamaktır. Yani bankalarla olan ilişkilerde borçları zamanında ödeyen bir müşteri olmak ve bankalar kişinin ödeme alışkanlığına göre puan belirleyerek bu puan üzerinden kredi çıkıp çıkmayacağını da belirlemektedir.

Kredi Başvurularında Dikkat Edilmesi Gerekenler

Herkes krediye başvurabilir fakat başvurular internet, SMS, mobil uygulamalar ve banka şubeleri ile de yapılabilmektedir. Kredi çıkması için az önce bahsedildiği gibi kredi puanının yüksek olması gerekirken buna ek olarak bazı bankalarda 4 ay bazı bankalarda 6 ay sigortalı olarak çalışma şartı aranmaktadır. Bankalar kredi başvurusunda genel olarak belge istemezken kredi başvurusunun onaylanması halinde ise bazı bankalar belge olarak maaş bordrosu ve SGK dökümü istemektedir. Kredi başvurusu yaparken dikkat edilmesi gerekenler ise kredi miktarı, kredi faiz oranı, kredi vadesi, toplam geri ödeme miktarı, aylık geri ödeme miktarı, dosya masrafları ve ek sigorta bedelleri olmaktadır. Kredi geri ödeme planı hesaplanırken bunlara ek olarak devlete ödenecek vergi de dahil olmaktadır. 115 KKDF %5 BSMV ödeme planları içerisinde yer almaktadır. Yani ödenecek olan toplam para, çektiğiniz anapara, kredi faizlerinden dolayı gelen miktar, dosya masrafı için eklenen ücret, vergiler ve sigortalardan oluşmaktadır. Bazı bankalar dosya masrafsız kredi sunmaktadır. Kredi karşılaştırırken toplam Kredi geri ödeme miktarının ne kadar olduğu ve içinde neler olduğuna dikkatli bakmak gerekmektedir. Bu sayede sorun yaşamadan ödeme işlemleri tamamlanabilmektedir.

Read the full article

0 notes

Text

Altın Alırken Taksit Yapan Bankalar (Güncel)

Altın Alırken Taksit Yapan Bankalar. En iyi liman olarak gösterilen Altının satışında kredi kartına taksit yasağının konulması mağdur edilen vatandaşların mağduriyetlerini gidermek için. Fakat bu yasak ile birlikte mağdur edilen kesimde bulunuyor. Kurunun yanında yaşta yanıyor misali altın alımında taksit yapan kredi kartları ile kuyumcu esnafı ve gerçekten alım gücü olmayan kişilerin vadeli altın alımının önüne geçildi. Kuyumcu esnafı aslında taksit olayını en iyi değerlendiren taraf olarak karşımıza çıkıyor. Nitekim sattığı altından ve aldığı altından kazanç sağlaması kişilerin kredi kartını nakite çevirme yöntemi olarak kullanması sonrasında en büyük kazancını ortaya koyuyor.

Altına Taksit Yapan Bankalar

Güncel olarak kredi kartı ile altın alımı hem serbest hem de yasak. Serbest olmasının nedeni kişilerin ziynet eşyası alırken yüksek bedelleri peşin olarak ödeyememesi, kuyumcu esnafının zor durumda olması nedeniyle yeni düzenleme ile dört taksite kadar alınabiliyor olması. Burada altın alımının konusu ziynet eşyası. Yani yüzük, bilezik, künye, zincir küpe gibi mücevher alımları için kişiler artık kredi kartlarıyla dört taksitle altın alımı yapabiliyor. Diğer taraftan kredi kartıyla taksitli altın satışı yasak. Bunun nedeni ise küçük (çeyrek), orta, külçe, cumhuriyet altını gibi altınların taksitlendirilmesi söz konusu değil. Mücevherde işçilik masrafı olması nedeniyle satışlarda önemli bir paya sahip olması alım ve satıma konu edilmesinden uzak durmasına neden oluyor. Bunun için kişiler taksitle alıp satarak nakite çevirmekten kaçınacaktır. Çünkü mücevher tarzı takıların imalatındaki işçilik masrafları ciddi yekünler tutuyor. Bu nedenle mantıklı bir adım olmaktan çok tamamen zarar niteliğinde bir işlem oluşacaktır.

Altın Alımında Taksitli Ödeme

Altın alırken taksitle ödeme aracı kredi

kartı olması halinde taksitlerini gününde öderseniz size faiz

uygulaması yapılmıyor. Örneğin 800 Liralık altın aldınız ve dört taksite

böldürdünüz. Burada 200 lira her ay ödeme yaparsanız faiz söz konusu

olmuyor. Fakat ilk taksitin asgarisini öderseniz burada 60 Lira ödeme

sonrası kalacak 140 lira için faiz işlemeye başlar. Fakat şöyle de bir

durum oluşuyor ki, kredi kartı ile altın alımı için bankaların komisyon

kesmesi bu komisyonun kuyumcunun tüketiciden talep etmesi normalde 800

liraya alacağınız altını 840 lira seviyelerinde satın alınmasına neden

oluyor. Yani her daim tüketici mağdur, kuyumcu ve banka ise kazançlı

çıkıyor.

Altın Alımında Tüketici Kredisi

Altın alımında kredi kartı taksiti

olmayabilir. Buradaki taksit yasağı tamamen yatırım amaçlı altın

alımına dair. Yada nakite çevirmeye dair. Fakat bankaların tüketicilere

sunduğu hizmetler arasında tüketici kredileri de bulunuyor. Bu anlamda altın alımı için kredi veren bankalar da bulunuyor. Buradan alacağınız krediler ile altın alımı söz konusu edebilirsiniz.

Güncel kredi faizleri olarak tüketici kredisine yansıyan en uygun kredi faiz oranları arasında ciddi kopukluklar söz konusu. Bazı bankalar 1,80 ile kredi sunarken bazıları da 2,80 seviyelerinde kredi tahsisi yapıyor. Bu aradaki fark nedeniyle krediyle altın alımı mantıklı bir adım olur mu? bu sorgulanmalı.

En uygun kredi Ziraat Bankasında % 1,90 gibi faiz oranı ile veriliyor. Bu anlamda Ziraat Bankası Güncel Kredi Faiz Oranları ve Başvuru Yolları ile kredi alımına adım atabilirsiniz. Bu sayfamızda anlaşılacağı üzere kredi hesaplamaları mevcut. Örnek olarak alacağınız kredi 10 bin lira ise burada 12 ay 961 Lira, 24 ay 545 Lira, 36 ay 410 Lira ödeme yaparsınız. Burada 961 lira üzerinden hesaplarsak mevcut krediniz için 11 bin 532 lira ödersiniz. Buna hayat sigortası, kredi tahsis ücreti, KKDF ve BSMV ekleneceğinden cebinizden yaklaşık 12 bin lira çıkar ve yaklaşık 2 bin lira fazladan ödeme yapmış olursunuz. Fakat burada alacağınız altının fiyatı ve kredinizi ödemesini bitirmeniz zamanındaki altın fiyatları da önem arz eder. Yatırım için yapmanız gereken bir husus ise bunu araştırmalı, avantaj ve dezavantajları ile değerlendirmelisiniz.

Fakat yatırımdan ziyade gerçekten

ihtiyaca binaen altınınızı kredi ile taksitle almanız gerekiyorsa burada

bu kadar altını kredi kartına taksitle almanız mümkün görünmüyor. Bu

nedenle bankaların tüketici kredileri dikkate alınabilir.

Tüketici Kredisi Örnek Ödeme Planı (Ziraat Bankası)

Kredi Tutarı 12 Ay 24 Ay 36 Ay 48 Ay 60 Ay 10.000 TL 961 545 410 344 307

Ticari Kredi Kartı İle Taksitli Altın Alımı

Bireysel kredi kartlarına altın alımında

sadece takılara taksit söz konusu iken bu durum ticari krediler için

olay biraz farklı. Kredi Kartına Taksitle Altın alımı

ticari olarak tahsis edilen kartlara 9 aya varan vadelerde

taksitlendirilerek alınabiliyor. Bunun için elbette ticari bir firma

olmanız ve bu firmaya bağlı olarak başvuru sonrası ticari kredi kartına

sahip olmanız gerekiyor.

Taksitli Altın Alımında Komisyon

Bankalar kredi kartı ile peşin

satışlarda dahi komisyon alımı yapıyor. Bu komisyonu kuyumcular

ödemekten imtina ettikleri için bu komisyon tutarı ödeme yapan kişiye

yansıtılıyor. Mevzu altın gibi değerli bir maden olunca bu işlemin

yapılmasının nedeni yine kartların nakit paraya çevrilme amaçları. Fakat

başka ürün alımlarında komisyon olmamasına karşın altın alımında

komisyon kesilmesi aslında kişilerin mağdur edilmesi anlamına geliyor.

Burada bahsedilen komisyon bir küçük altın için yaklaşık 20 TL

civarlarında oluşuyor ve alım yapacaksanız bunu da ödemeniz şart

koşuluyor.

Read the full article

#altınalımıiçinkredi#AltınAlırkenTaksitYapanBankalar#Bankafaizoranları#enuygunkredi#FaizHesaplama#ihtiyaçkredisi#kredikartınınakiteçevirmeyöntemi#krediylealtınalımı

0 notes

Photo

Reposted from @gipsysaloon Amor pelo que faz ! 📸 @hey.yuuh . . . #gipsysaloon #kkdf #kulturakustom #chopper #chopcult #tattoos #chopperlife #kulturakustombrasil #gasbrasilia #tropicalchoppers #tankart #pinstripe #hdbsb Regram 🤜 #HDBSB 🤛 (em Brasília, Brazil) https://www.instagram.com/p/CNsA8UTDYio/?igshid=1nc81a0y4k9fu

#gipsysaloon#kkdf#kulturakustom#chopper#chopcult#tattoos#chopperlife#kulturakustombrasil#gasbrasilia#tropicalchoppers#tankart#pinstripe#hdbsb

0 notes

Text

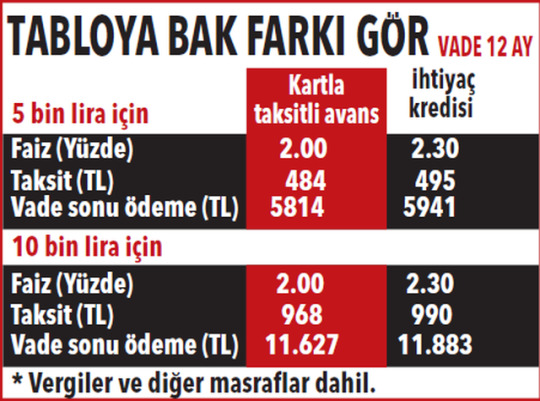

Kredi kartından nakit avans mı yoksa kredi mi avantajlı? İşte cevabı... - Posta

Hesabınızda, kenarda köşede paranız yok, maaşınızın veya alacağınızın tahsiline de epey süre var. Bu durumda acil nakit ihtiyacınızı karşılamak için bankanın veya ATM’nin yolunu tuttunuz. Karşınıza iki pratik alternatif çıkıyor. Bunlardan biri kredi kartınızdan çekeceğiniz taksitli nakit avans diğeri ise ihtiyaç kredisi. Ancak, paraya bir an önce ulaşma içgüdüsüyle çoğu kişi maliyet hesabı yapmıyor, cebine girecek paraya bakıyor.

DİĞER KESİNTİLER...

Merkez Bankası’nın aldığı kararla kredi kartıyla taksitli nakit çekimde aylık faiz (akdi faiz) 1 Temmuz itibarıyla yüzde 2.15’ten yüzde 2’ye indi. Bu indirimle kart faizi ihtiyaç kredi faiziyle neredeyse aynı seviyeye gelmiş oldu. Nakit avansta faizin TL karşılığının yüzde 15’i kadar ‘Kaynak Kullanımı Destekleme Fonu (KKDF)’ ve yüzde 5’i kadar da ‘Banka Sigorta Muameleleri Vergisi (BSMV)’ alınıyor. Yani maliyeti artıran bir kaç kalem daha var.

KREDİ FAİZİ YÜKSEK

Kredi faizleri bazı bankalarda örneğin 12 ay vadelerde yüzde 1.89-2.00 arasında olsa da çoğu bankada yüzde 2’nin üzerinde bulunuyor. Bu açıdan bakıldığında kredi kartından nakit avansın son faiz indirimiyle daha pratik ve avantajlı hale geldiği görünüyor. Tabi bu konuda bazı detayları da atlamamak ve dikkat etmek gerekiyor.

GECİKİRSE FAİZ ÇOK YÜKSEK

Taksitli nakit avansta aylık ödemeler kredi kartı ödeme planına göre yapılıyor. Nakit avansın ödenmemesi durumunda aylık yüzde 2.65’lik kredi kartı gecikme faizi uygulanıyordu. Merkez bunu yüzde 2.40’a çekti. Ancak yine de bu oran yüksek yani borcu geciktirmemek önemli. Kredi kartı ödemesinin zamanında yapılmaması durumunda, mevcut dönem borcunun asgari ödeme tutarına kadar olan kısmı için yüzde 2.40’lık gecikme faizi, asgari ücret dışında kalan dönem borcu için ise yıllık yüzde 2 olan akdi faiz uygulanıyor. Kredi ve kredi kartlarının geç ödenmesi durumunda işletilecek olan faiz sadece anapara üzerine işletilebiliyor. Bankalar kredi kartı borcunuzdan dolayı faiz üzerine faiz işletemiyor.

AMAN BLOKE OLMASIN

Kartın limitinin azalmasına neden olan taksitli avansta ödemenin gecikmesi, kartın bloke olmasına da neden olabiliyor. Ekim 2013’te yapılan düzenlemeyle bir takvim yılı içinde (1’inci aydan 12’inci aya kadar olan dönem) 3 defa dönem borcunun asgari tutarının altında ödeme yapılması halinde kredi kartı, dönem borcu ödenene kadar nakit çekime kapanıyor. Bu duruma düşen müşterinin kredi kartı limiti de artırılmıyor.

KAYNAK HABER SİTESİ

Read the full article

0 notes

Photo

Bankaların konut kredisi faiz oranları ortalaması 8 Ağustos 2018’den sonra son 6 ayın en düşük seviyesine ulaştı. Güncel konut kredisi faiz oranları ortalaması ise %1.98’e geriledi. En düşük tabela konut kredisi faiz oranı %1.68, en düşük kampanyalı konut kredisi faiz oranı %1.63 oldu. En yüksek konut kredisi faiz oranı ise %2.58 seviyesinde. Konut Kredisi Hesaplama ile Aylık Taksitler Nasıl Değişiyor? 100.000 TL tutarlı 10 yıl vadeli kredi için konut kredisi hesaplama gerçekleştirildiğinde en düşük aylık konut kredisi taksiti 1.900 TL’ ye toplam geri ödeme miktarı ise 228.000 TL’ ye karşılık geliyor. 100.000 TL tutarlı 5 yıl vadeli kredi için konut kredisi hesaplama yapıldığında ise en düşük konut kredisi ödemeleri 2.620 TL’ye, geri ödenecek toplam tutar ise 157.400 TL ye denk geliyor. Güncel olarak 10 yıl vadede en uygun konut kredisi faiz oranlarını sunan bankaları KrediPazari.com listeledi. VakıfBank VakıfBank standart konut kredisi kapsamında %1.75 faiz oranı sunuyor. Kampanyalı Kışa Özel Sarı Panjur Konut Kredisi için ise bugün gerçekleştirdiği indirimle %1.63 faiz oranı ile konut kredisi kullandırıyor. HalkBank HalkBank Dost Evim Konut Kredisi kapsamında %1.72, Canım Evim Konut Kredisi ürünü dahilinde ise %1.69 faiz oranı ile konut kredisi kullandırıyor. HalkBank Kampanyalı konut kredisi olan Hesaplı Evim Konut Kredisi ürünü kapsamında ise %1.65 faiz oranı ile konut kredisi sağlıyor. Ziraat Bankası Ziraat Bankası %1.68 faiz oranı ile konut kredisi kullandırıyor. Ayrıca konut kredileri için KKDF ve BSMV masrafı almıyor. İNG Bank İNG Bank %1.71 konut kredisi faiz oranı sunuyor. İNG Bank konut kredisine ek uygulanan sigortaların kullanılması halinde faizlerini %1.69’a indiriyor. Kuveyt Türk Bankası Kuveyt Türk Katılım Bankası%1.74 kar payı oranı ile konut finansmanı sağlıyor. Garanti Bankası Garanti Bankası 500.000 TL ye kadar kullandırımlarda %1.75 faiz oranı ile konut kredisi sunuyor. Yapı Kredi Bankası Yapı Kredi Bankası %1.79 faiz oranı ile konut kredisi kullandırıyor (Istanbul, Turkey) https://www.instagram.com/p/BuB4knbgK7E/?utm_source=ig_tumblr_share&igshid=1u3as8ntnip4i

0 notes

Last Seen Blogs

byst4nder

Byst4nder

theoddest1

WhatAreTheOdds

wenningschains

Elliot

self-destruct-personality-ptv

Fight me.

favcharacterpoll

Tumblr's Favorite Character Poll