#Políticas Monetárias

Text

Autoridade econômica chinesa diz que meta de crescimento de 5% para 2024 é alcançável

Pequim, China – 7 de março de 2024 – Zheng Shanjie, presidente da Comissão Nacional de Desenvolvimento e Reforma (CNDR) da China, declarou que a meta de crescimento econômico do governo em torno de 5% para este ano é alcançável, desde que sejam adotadas políticas fiscais e monetárias eficazes. Ele fez essas observações durante uma entrevista coletiva na quarta-feira (6), à margem do Congresso…

View On WordPress

#Desafios Econômicos#Economia Chinesa#Investimentos em Tecnologia#Metas de Crescimento#Políticas Monetárias

0 notes

Text

História do Brasil - Os governos de Lula: 4) Aceleração do crescimento

#áudiosss#livro: história do brasil by boris fausto#disciplina: história#assunto: história do brasil#disciplina: economia#político: lula#governo brasileiro: lula 1#década: 2000s#século: xxi#assunto: economia brasileira#político: fernando henrique cardoso#político: antonio palocci#político: henrique meirelles#assunto: ajuste fiscal#assunto: política monetária#assunto: taxas de juros#assunto: taxa selic#ano: 2003#adicionar mais tags no reblog

2 notes

·

View notes

Text

Como Economizar Dinheiro e Proteger o Planeta

Hoje vamos falar sobre a economia doméstica sustentável, uma aventura que não apenas protege nosso dinheiro suado, mas também cuida do nosso amado planeta.

Antes de tudo, é essencial entender que adotar práticas sustentáveis não significa sacrificar o orçamento, mas sim mudar a forma como vemos nossos costumes diários. Vamos explorar esse mundo ecoconsciente, onde cada decisão conta.

Como…

View On WordPress

#aprender#controle financeiro#dia a dia#dicas para evitar o endividamento#educação financeira#finanças pessoais#futuro#política monetária#sucesso

0 notes

Text

Política monetária: como as decisões do banco central influenciam a economia do país?

Acesse https://jornalmontesclaros.com.br/2023/09/15/politica-monetaria-como-as-decisoes-do-banco-central-influenciam-a-economia-do-pais/

Política monetária: como as decisões do banco central influenciam a economia do país?

0 notes

Text

Decisão do Copom de reduzir em 0,5% a taxa de juros reflete recuo da inflação

“Efeitos imediatos desta queda de juros deve ocorrer na rolagem de parte da dívida do Tesouro Nacional no mercado e nos custos marginais de empréstimos e captação de recursos de empresas privadas”

Ivanir José Bortot*

A redução de 0,5% da taxa básica de juros pelo Comitê de Política Monetária (Copom) do Banco Central é uma indicação de que a inflação está cedendo diante de uma economia com sinais de enfraquecimento para 2024. As previsões de que o Produto Interno Bruto (PIB) do próximo ano será inferior ao atual faz parte das projeções dos técnicos do Ministério da Fazenda.

Como os efeitos…

View On WordPress

0 notes

Text

Como que o Banco Central manipula a taxa de juros?

É preciso definir até um período de tempo, das eras de política monetária. Porque até a grande crise financeira de 2008, a forma que o Banco Central definia juros, começando pelo FED e no caso brasileiro, era praticamente a mesma forma. Existiam chamado nível de reservas, que é o quanto de encaixe, o quanto de dinheiro que os bancos precisavam manter depositados junto ao Banco Central. Para fazer frente ao chamado “compulsório” ou “requerimento de reservas” ou “encaixe”.

Dado esse nível de reservas, o Banco Central manipulava a abundância ou escassez de reservas, injetando ou removendo liquidez, criando ou destruindo dinheiro, e ele faz isso comprando ou vendendo ativos. E ele cria dinheiro do nada, o Banco Central.

Injetando mais liquidez, aumentando o nível de reservas ou retirando liquidez, removendo o nível de reservas, ele consegue ajustar a taxa de juros, que a taxa cobrada para os bancos emprestarem reservas entre si, emprestarem dinheiro entre si.

Então o Banco Central era mais um agente manipulando o mercado de reservas, de necessidade de empréstimo interbancário e assim ele conseguia tabelar a taxa de juros na meta alvo que ele havia definido. Então o FED definia, por exemplo, meta agora é 5%, para atingir aqueles 5% ele fica manipulando o nível de reservas até atingir aquela taxa de juros definida na meta.

Assim que funcionava até 2008, a partir de 2008, quando o FED começou a inundar o sistema bancário com reservas, ele começou a comprar um monte de ativos, dívida pública americana, dívida das famílias, as hipotecas de famílias americanas, e os bancos começaram a ter um excesso de reservas. Muito acima do compulsório, do requerimento mínimo de reservas do chamado “encaixe”.

Tanto é que a partir de 2020, depois da pandemia, o FED acabou com o compulsório, não tem mais o mínimo de reservas que os bancos precisam manter, porque há reservas em excesso. O mesmo vale para Europa, para o Banco Central europeu e também no Japão, e no Brasil ainda há. (O compulsório já deixou ter importância como ferramenta de política monetária há bastante tempo).

Voltando para 2008, o que aconteceu a partir de 2008, já que não há como manipular o nível de reservas porque há uma abundância de reservas, o que o FED começou a fazer para definir alguma taxa de juros, foi instituir uma remuneração sobre essas reservas bancárias. Então o dinheiro do banco fica depositado no FED, o FED remunera a uma taxa. Essa é a chamada “Interest on Reserve”, ou IOR, juros sobre reservas. E essa é a taxa que o FED agora define.

Hoje é dessa maneira que o FED define os juros. E como essa é a taxa que o próprio Banco Central está pagando, e a taxa mais segura do mundo, ou pelo menos o sistema bancário americano, tem se que essa taxa seria a referência ou a baliza para todas as demais taxas do mercado. Então, essa que a taxa básica americana serve como a referência para as demais taxas de mercado.

E é assim que o Banco Central define a taxa de juros. Mas se o Banco Central não interviesse no mercado, ainda, sim, a taxa seria definida pelos bancos, pelos emprestadores de fundos, e pelos tomadores de fundos, é assim que funciona. Tanto é que nós temos várias taxas de juros de mercado, não é apenas a taxa básica. Temos os demais vencimentos, tem taxa de juros para tipo de pagador, ou qualidade de pagador, ou de acordo com a nota de crédito. Se é bom pagador, se é grau de investimento, se é grau especulativo, depende do prazo de vencimento, se é um ano, se é dois, se é cinco anos, se é trinta anos, então há uma infinidade de taxas de juros. Não há uma única taxa de juros na economia.

- Fernando Ulrich

Observação: Trecho retirado do vídeo: BRASIL MELHORA NOTA de CRÉDITO; FED SOBE JUROS de novo; POCHMANN no IBGE; JAPÃO SACODE os MERCADOS, no YouTube, no canal do Fernando Ulrich.

#frases#reflexões#pensamentos#citações#reflexão#economia#liberdade#mercado#taxa de juros#Selic#Banco Central#FED#política monetária#liquidez#investimentos#poupança#Federal Reserve System#dívida#tempo#reservas#crise financeira#Fernando Ulrich#Ulrich

0 notes

Text

O que é “helicopter money”?

Helicopter money é uma proposta heterodoxa de política monetária que consiste na distribuição direta de moeda à população sem qualquer contrapartida – daí a ideia extrema de jogar dinheiro de helicóptero, que deu origem ao nome. Foi algumas vezes sugerida como alternativa ao “quantitative easing”, título dado ao controle quantitativo de moeda via negociação de títulos públicos em mercado…

View On WordPress

#Abe#Abenomics#é verdade ideia de jogar dinheiro de helicóptero#economia helicopter money#finanças helicopter money#helicopter money definição#ideia de jogar dinheiro de helicóptero é real#início anos 2000#Japão economia#Japão helicopter money#Japão ideia de jogar dinheiro de helicóptero#Milton Friedman#o que significa helicopter money#política monetária helicopter money

0 notes

Text

Lula e o Banco Central | com Daniela Campello | 164

Desde a decisão do COPOM de manter a taxa básica de juros em 13,75% ao ano, o presidente Lula tem feito críticas duras ao Banco Central.

Para Lula, não há justificativa para taxa tão elevada – a mais alta do mundo atualmente. Suas críticas são referendadas por um dos pais do Plano Real, André Lara Resende.

Debate-se ainda a desejabilidade ou não de manter a autonomia formal do Bacen.

Para…

View On WordPress

#Análise Política#Bacen#Banco Central#Conjuntura Política#Economia Brasileira#Governo Lula#Política Brasileira#Política Econômica#Política Monetária

0 notes

Text

Agenda da semana: Decisões de política monetária agitam o mercado

Agenda da semana: Decisões de política monetária agitam o mercado

Federal Reserve, Banco Central Europeu e Banco da Inglaterra divulgam suas decisões, com expectativa de moderação no ritmo de alta nos juros.

A próxima semana será movimentada de indicadores econômicos, mas os anúncios mais importantes serão as decisões de política monetária dos bancos centrais nos Estados Unidos e na Europa. Federal Reserve, Banco Central Europeu (BCE) e Banco da Inglaterra…

View On WordPress

#Banco Central Europeu#Banco da Inglaterra#bancos centrais#Câmara dos Deputados#Comitê de Política Monetária#Economia#FED#Federal Reserve#impacto fiscal#indicadores econômicos#Índice de Preços ao Consumidor#Jerome Powell#Negócios#orçamento ‘secreto’#Supremo Tribunal Federal (STF)

0 notes

Text

Brasil: Copom eleva juros básicos da economia para 13,25% ao ano

Brasil: Copom eleva juros básicos da economia para 13,25% ao ano

Brasil: Copom eleva juros básicos da economia para 13,25% ao ano

Em meio aos impactos da guerra na Ucrânia sobre a economia global, o Banco Central (BC) continuou a apertar os cintos na política monetária. Por unanimidade, o Comitê de Política Monetária (Copom) elevou a taxa Selic, juros básicos da economia, de 12,75% para 13,25% ao ano. A decisão era esperada pelos analistas financeiros.

Apesar…

View On WordPress

1 note

·

View note

Text

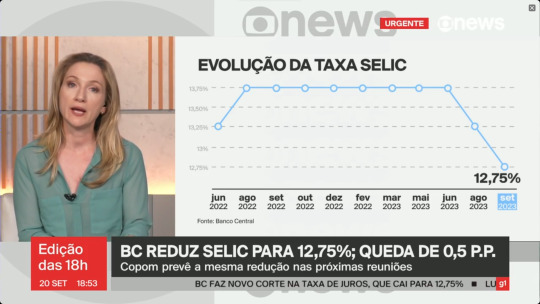

Copom faz novo corte na taxa básica de juros, e Selic cai de 13,25% para 12,75%

É o segundo corte seguido na taxa básica de juros, que começou a recuar em agosto deste ano. Com a decisão de hoje, índice chegou ao menor patamar dos últimos 16 meses.

O Comitê de Política Monetária (Copom) do Banco Central decidiu, nesta quarta-feira (20), reduzir a taxa Selic de 13,25% ao ano para 12,75% ao ano.

A decisão foi unânime. Todos os diretores votaram pela redução.

No comunicado divulgado após a reunião, o comitê argumentou que a redução da taxa é "compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024 e, em grau menor, o de 2025".

O Copom voltou a defender que o cenário demanda "serenidade", mas já sinalizou que poderá cortar novamente a Selic em 0,5 ponto percentual no próximo encontro.

"Em se confirmando o cenário esperado (de desinflação e ancoragem das expectativas em torno da meta de inflação), os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário", afirmou o Copom em nota.

Na avaliação do colegiado, a execução das metas fiscais estabelecidas pelo governo federal pode contribuir para o processo de ancoragem das expectativas da inflação e para a condução da política monetária.

O comunicado pondera que:

no cenário externo, a elevação das taxas de juros de longo prazo dos Estados Unidos e a perspectiva de menor crescimento na China exigem maior atenção por parte de países emergentes;

já para cenário doméstico, há expectativa de desaceleração da economia nos próximos trimestres;

se por um lado, uma maior persistência das pressões inflacionárias globais pode ser um fator de risco para uma possível alta da inflação no Brasil, por outro, uma desaceleração da atividade econômica global pode ser um fator de baixa.

Este foi o segundo corte seguido na taxa básica de juros, que começou a recuar em agosto deste ano. Em 12,75%, a taxa chegou ao menor patamar dos últimos 16 meses.

A redução anunciada nesta quarta já era esperada pelo mercado financeiro. Isso porque no comunicado da última reunião, o Copom sinalizou que poderia continuar reduzindo a Selic na “mesma magnitude" do corte adotado em agosto. Ou seja, de 0,5 ponto percentual.

Comunicado 'positivo'

Após a divulgação do comunicado do Copom, o secretário-executivo do Ministério da Fazenda, Dario Durigan, disse à imprensa que a pasta recebeu o comunicado "de maneira muito positiva", sobretudo, em relação a dois pontos: o fato de a decisão ter sido unânime e a sinalização do comitê de futuros cortes de 0,5 ponto percentual na Selic.

"Isso dá tranquilidade grande pro mercado, uma boa sinalização que a gente também recebeu de maneira positiva, e esperamos seguir fazendo nosso esforço, harmonizando a política fiscal pra que a política monetária siga nessa tendência, que é uma tendência muito positiva pro país", afirmou Durigan.

Até o Copom iniciar o ciclo de corte da Selic, o presidente Lula e outros membros do Executivo criticavam com frequência as decisões do comitê em manter a taxa básica em 13,75% - patamar que vigorou entre agosto de 2022 e o início de agosto deste ano.

A avaliação do governo era que a Selic em 13,75% inibia o crescimento da economia.

Reuniões do Copom

O Copom é formado pelo presidente do Banco Central, Roberto Campos Neto, e por oito diretores da autarquia – dois deles indicados pelo presidente Lula.

O colegiado costuma se reunir a cada 45 dias para definir o patamar da taxa Selic. Neste ano, o comitê ainda deverá se reunir duas vezes:

em 31 de outubro e 1º de novembro

em 12 e 13 de dezembro

13 notes

·

View notes

Text

Orçamento Eficiente para Iniciantes: Um Guia Prático

O que é um orçamento eficiente?

Um orçamento eficiente é uma ferramenta que ajuda você a planejar e controlar suas finanças pessoais. Ele serve como um plano para suas finanças, ajudando a controlar gastos e economizar. Um orçamento eficiente também permite que você tenha uma visão clara de sua situação financeira atual e de seus objetivos futuros. Em outras palavras ele é quem irá deixar você…

View On WordPress

#aprender#controle financeiro#dia a dia#dicas#dicas para evitar o endividamento#economia brasileira#economizar#educação financeira#futuro#inflação#política monetária

0 notes

Text

QUANDO O GARÇOM É QUEM PAGA A CONTA DO BANQUETE

Imagine que você trabalhe como garçom num restaurante caríssimo, com pratos que custam o que você não recebe em um mês, ainda que some todo o seu salário e as suas gorjetas. Você serviu uma mesa ocupada por magnatas do mercado financeiro e alguns banqueiros. Sossegados, eles pedem garras do whisky mais caro, champanhas igualmente onerosas, pratos do de maior valor do cardápio, entre outros pedidos, sempre muito dispendiosos. Foi um senhor banquete. Eles chegaram no final da tarde para um happy hour, atravessaram a noite e pediram a conta no começo da madrugada. Quando a soma chega ultrapassa a casa dos R$ 20 mil. Os magnatas se entreolham, observam que na comanda consta os 10% relativos ao seu serviço e invertem a razão: dividem entres eles R$ 2 mil e deixam para você pagar os R$ 18 mil restantes.

É com esse grau de cinismo, distorção e injustiça que o debate sobre os gastos com orçamento público vem sendo feito nos últimos anos.

É razoável querer que os governos, assim como nós na gestão do nosso orçamento familiar ou na administração dos nossos pequenos empreendimentos, equilibrem suas contas gastando menos do que ganham, evitando endividamentos desnecessários.

Mas o que realmente vem desequilibrando as contas públicas brasileiras? O que as têm feito fechar no vermelho? São os gastos com educação ou saúde? É o valor investido em políticas assistenciais que garantem que milhões de brasileiros mais pobres tenham o que comer? Ou é o valor pago aos banqueiros, ou a uma parcela reduzidíssima de rentistas?

Ao jogar luz sobre alguns equívocos do arcabouço fiscal apresentado pelo ministro da Fazenda, Fernando Haddad, o editor do site Outras Palavras (https://outraspalavras.net/), Antônio Martins, descortinou uma das trapaças morais e intelectuais sobre o sequestro do orçamento público por rentistas e pelo sistema financeiro — com o esquizofrênico apoio de parte da opinião pública.

Quando acusam “rombo” do orçamento público ou gastança do governo, somam os valores investidos em políticas públicas com os valores pagos a banqueirada e aos bilionários de sempre.

Didaticamente, Antônio Martins explica que o Orçamento Geral da União (OGU), elaborado para atender o que ele quantifica de “99%” dos brasileiros, é a soma que o governo apresenta para aprovação do Congresso (Câmara dos Deputados e o Senado) — dizendo quais são suas prioridades nos gastos públicos.

O OGU registra quanto o governo investirá em educação, em saúde, quanto destinara para obras públicas, para construção de casas populares, entre outros exemplos. Esse cálculo é feito tendo em vista a expectativa de quanto se pretende arrecadar. Essa destinação dos recursos públicos é o alvo quase exclusivo de críticas e dos debates — legítimos, reconheça-se — de parte dos colunistas, articulistas, de editoriais da grande imprensa e de uma grande gama de analistas ligados a fundos de investimento.

Antônio Martins aponta que o OGU, o “orçamento dos 99%”, é no mais das vezes superavitário — ou seja, arrecada sempre um pouco do que havia previsto para gastar. “Ao longo deste século, eles repetiram-se [os superávits primários] em 14 dos 22 anos. A série interrompeu-se apenas no período a partir de 2015, marcado pela crise política e, em 2020, pelos gastos extraordinários da pandemia. Retornou no ano passado, mesmo em meio à enxurrada de compra de votos de Bolsonaro”, anota o editor.

Paralelamente ao OGU, o governo também faz pagamentos ao rentismo e aos bancos, por meio do que chama de “execução da política monetária”. É como são feitas as transferências de recursos do estado brasileiro aos credores da dívida pública, sob forma de juros”, o que podemos dimensionar dos “1%”.

Diferentemente do OGU, a execução da política monetária é realizada sem que o Congresso Nacional tenha qualquer tipo de ingerência ou participação. A grande imprensa tampouco repercute sobre ela com o mesmo alarde e reflexão crítica dispensada a OGU.

E o pior: a transferência dessa grande soma de recursos públicos acontece independentemente da arrecadação de impostos. “O BC [Banco Central] fixa a taxa de juros e, para cumpri-la, cria dinheiro, do nada. Em termos técnicos, emite novos títulos da dívida pública, que pode ser convertida a qualquer momento, e quase instantaneamente, em reais”, explica Martins.

A avaliação geral sobre os gastos do governo leva em conta o déficit nominal — que é a soma do OGU e da execução da política monetária. E, como já deu para intuir, é o que é pago para os “1%” que deixa a conta no vermelho.

Nos últimos anos, a grande sacanagem reside na forma como escolhem reequilibrar os gastos do governo: cortar do que é investido nas políticas públicas que alcançam 99% dos brasileiros, deixando intocada a fórmula que repassa tubos de dinheiro a uma elite econômica que representa 1% da população. O Teto de Gastos, aprovado em 2016, e que congelaria por 20 anos os gastos Constitucionais foi o último e mais desavergonhado desses mecanismos.

No artigo, Antônio Martins detalha um pouco mais como é construído o Orçamento Geral da União e como isso espelha as mazelas do Brasil contemporâneo; faz uma linha do tempo dos estrangulamentos feito no investimento de políticas públicas e como isso se reflete na desindustrialização brasileira.

É um texto obrigatório para quem quer conhecer uma das engrenagens do achaque do orçamento público brasileiro. Ajuda, por fim, a desmontar as dominações ideológicas neoliberais, tão repleta de consensos “técnicos”.

https://outraspalavras.net/crise-brasileira/onde-haddad-errou/

7 notes

·

View notes

Note

Como você descreveria sua relação hoje com consumo de redes sociais e uso de smartphone? O quanto você se esforça pra conseguir horas de trabalho intenso e focado sem estas distrações?

Experimentei algumas vezes fechar as minhas redes sociais pra ver se recuperava a capacidade de atenção, foco, leitura et cetera. Não posso afirmar que essas tentativas foram bem-sucedidas. Tive a impressão de ganhar alguns momentos extra pra ler e refletir, como se uma hora a mais se somasse à rotina para esse tipo de concentração. Mas a mudança foi pouco significativa, e em poucos meses começo a sentir que a ausência das redes sociais me aliena de informações, conversas e contatos e até mesmo conhecimentos que poderiam estar sendo importantes pro meu exercício de cidadania, divulgação do meu trabalho, lazer e sintonia com facetas essenciais da vida contemporânea que poderiam ser importantem pras minhas ambições criativas e vida social. Aí acabo retornando às redes, e em questão de semanas fico farto da manipulação da minha atenção e da ansiedade de estar informado ou da tentação das opiniões polarizadas ou do excesso de opiniões em geral e do bombardeio de cretinices publicitárias e começo a pensar se não seria bom fechar as redes de novo e assim vamos. O que concluo disso é que o problema de buscar uma vida saudável e vicejante no mundo atual não se limita ao uso ou não das redes sociais, sejam quais forem, ou mesmo ao uso consciente delas. O problema se estende aos efeitos da conectividade como um todo, a seus efeitos no trabalho e na quantificação/gamificação de todos os setores da vida, ao totalitarismo cibernético, ao economismo que distorce os valores desejáveis de uma sociedade solidária que proporcione aos indivíduos uma individualidade digna de fato, à incapacidade política de lidarmos com a gravidade limítrofe de problemas planetários como a desigualdade de riqueza, superpopulação, mudança climática e colapsos ecológicos múltiplos e-- enfim, acho que deu pra entender. Suspender por certo período as redes sociais ou trocar de uma pra outra quando se tornam excessivamente tóxicas ou eticamente problemáticas não muda o quadro geral em que essas redes existem e evoluem. É certamente um caso de feedback negativo: as redes influem num mundo que inevitavelmente as faz surgir. A internet toda se tornou um agregador de redes sociais, e nelas estão não somente os vídeos de peido e as divulgações de lançamentos de livros mas também as transações monetárias, as informações básicas e o acesso a todo tipo de serviço, essencial ou supérfluo. Há escolhas a se tomar aí, limites e critérios e providências que não permitam que as redes não nos traguem pro buraco negro da idiotização e submissão total: escolher uma rede ou outra, escolher quem seguir, escolher como se engajar, o que postar, o que silenciar ou bloquear, quando dar um tempo e quando voltar. Creio que se deve cultivar em relação às redes a mesma desconfiança e atitude crítica que sempre foi saudável cultivar em relação à publicidade. É um exercício constante, mais um esforço ingrato numa vida repleta deles, mas faz diferença se houver o desejo de preservar o máximo possível a capacidade de atenção e foco, de cultivar juízos éticos e estéticos baseados em conhecimentos e investigações interiores que exigem introspecção, tempo, serenidade.

4 notes

·

View notes

Text

Política e Habitação

Segundo apurado pelo Censo 2022 do IBGE, divulgado em 2023 pelo Governo Federal – entre outros estudos – o número de casas vazias ou abandonadas é o dobro do deficit habitacional no Brasil. Quer dizer: a cada 100 domicílios, 13 estão vagos, sem utilização, sem pagar impostos e taxas que devem, provavelmente sem declarar ao fisco. Enquanto isso as comunidades e favelas crescem em número alarmante, onde populações carentes são obrigadas a morar (pagando aluguel, pois já existe o mercado imobiliário da favela), ao mesmo tempo que vira o labirinto ideal para esconderijo de tudo quanto é bandidagem. Agora, para completar o seu honroso trabalho, o IBGE tem a obrigação de também divulgar o Latifúndio Habitacional, ou seja, nas mãos de quem estão os imóveis habitacionais, principalmente nas áreas nobres das capitais e das maiores cidades brasileiras? Quando será posta em prática a Lei que dispõe serem confiscados pelos governos os imóveis abandonados, prédios históricos tombados, residências em ruínas, cujos proprietários devem milhões em impostos e taxas, além de cometerem outros ilícitos? Foi noticiada a compra pelo Senador e ex-jogador de futebol Romário, de 90 (ou mais) apartamentos da Vila do Pan 2007, para “ajudar” o Rio. Isso porque ele teve que vendê-los depois para adquirir uma fabulosa mansão na Barra da Tijuca (Rio). O Latifúndio Habitacional é grave e muitas vezes criminoso: esconderijo de lavagem de dinheiro, agiotagem, sonegação de impostos e taxas – é ruim para o país e para o brasileiro, prejudica a produção, provoca inflação monetária, leva o comércio à falência. Por isso é imperioso e patriótico que o Governo Federal promova, através dos dados do IBGE, a divulgação desses grandes proprietários, limite a quantidade de imóveis familiares por pessoa física (alguns têm tantos que criam empresas unicamente para administrá-los), tome posse do excedente e coloque à venda para quem não tem um lugar para morar com a família. A Justiça, por seu lado, tem o dever legal, moral e ético de proteger as famílias que têm um único imóvel para sua residência. (13/10/2023) Salomão Rovedo

1 note

·

View note

Last Seen Blogs

ellingtonj686

제목 없음

okamisan-844

Okamisan

srd-property

Untitled

yesineed8

Sans titre

baegels

baegels