#Crisi Climatica

Text

Una benda sulla statua di Rembrandt van Rijn, nei Paesi Bassi: gli attivisti del gruppo ambientalista Scientist Rebellion hanno bendato statue in vari paesi del mondo, in una campagna che invita i politici a non distogliere lo sguardo dalla crisi climatica

10 notes

·

View notes

Text

Lo squarcio nel gasdotto Nord Stream non è solo un enorme danno all'Europa, ma al mondo intero. Il metano, che si sta disperdendo in atmosfera da questo buco, ha un effetto serra 25 volte più intenso dell'anidride carbonica in un tempo di 100 anni, e 72 volte nei primi 20 anni, che poi sono quelli che decideranno il destino del pianeta.

Era decisamente meglio quando i russi lo bruciavano il metano.

19 notes

·

View notes

Text

Emilia-Romaña: de ilusorio «modelo» a «punto caliente de la crisis climática». ¿Qué futuro podemos imaginar?

El caso de estudio de la Emilia-Romaña —región situada en la Llanura Padana, corazón del capitalismo italiano y una de las áreas más contaminadas y sobrecalentadas de Europa— permite entender algunos de los devastadores efectos, presentes y futuros, del cambio climático, así como identificar las responsabilidades políticas de la situación actual.

https://aesteladodelmediterraneo.wordpress.com/2023/07/26/emilia-romana-de-ilusorio-modelo-a-punto-caliente-de-la-crisis-climatica-que-futuro-podemos-imaginar/

2 notes

·

View notes

Photo

Loud and clear.

19 notes

·

View notes

Text

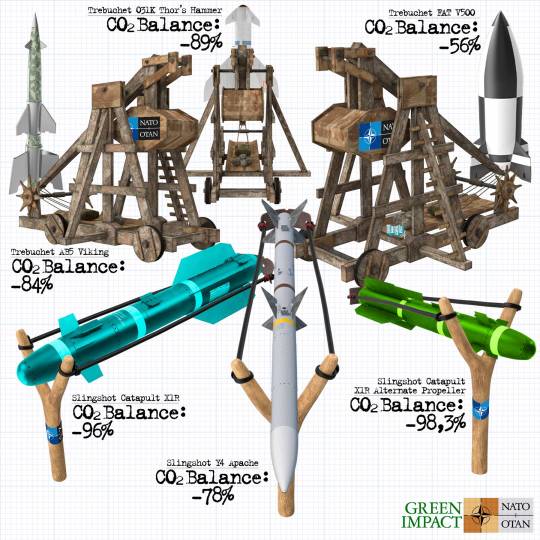

NATO, non solo armi: il segretario Stoltenberg presenta un piano “green” per tagliare del 45% le emissioni militari di CO₂ entro il 2030, e del 100% entro il 2050.

#climate change#riscaldamento globale#global warming#crisi climatica#clima#cambiamenti climatici#nato#jens stoltenberg#armamenti

10 notes

·

View notes

Text

Acqua salinizzata

Con il cambiamento climatico e l’innalzamento dei mari la salinizzazione è diventata una piaga ambientale che affligge i suoli colpendone la struttura, la biodiversità e compromettendo la produzione agricola. Il fenomeno consiste nell’intrusione delle acque marine verso l’entroterra, (dove non dovrebbero arrivare perché il sale è un killer per le piante) con conseguente salinizzazione di vaste aree agricole. L’Italia con le sue coste e foci fluviali è un Paese esposto a questo pericolo. Nella regione del delta del Po, negli anni 50-60 del secolo scorso, le acque salate erano risalite per soli 2-3 km della foce, ma negli anni 2000 l’intrusione era arrivata già a 25-30 km inibendo una superfice agricola di circa 30.000 ettari.

#acqua#acqua for life#sostenibilità#fiume po#ambiente#biodiversità#salinizzazione#crisi climatica#cambiamenticlimatici

5 notes

·

View notes

Text

Di un massacro su una nave, una fonte di profitto inaspettata e una parte del mondo che ci rimette sempre

Ovvero come il settore (ri)assicurativo è strettamente legato alla crisi climatica

05 aprile 2022

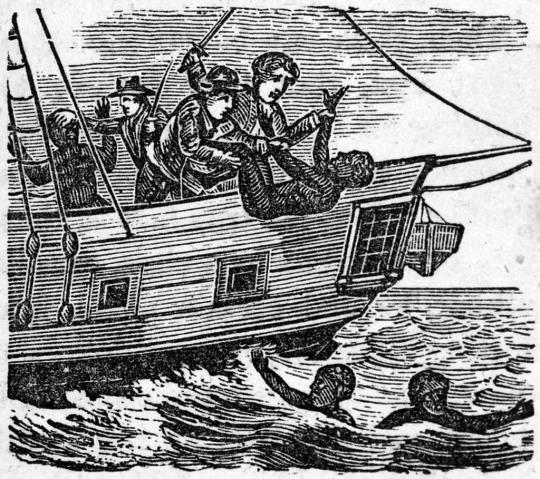

La storia che sto per raccontarvi comincia da lontano. È il 1781, e la nave cargo Zong, battente bandiera inglese, sta attraversando l'Atlantico con un carico di 440 schiavi, direzione i neonati Stati Uniti d'America. Causa un errore di navigazione da parte del capitano, il viaggio si sta allungando più del previsto, e tra l'equipaggio si iniziano a spargere preoccupazioni circa le sempre più scarse scorte di acqua e cibo. Inoltre, pare che la nave sia finita in acque basse e per via del suo sovraffollamento non riesca ad uscirne. Per ovviare al problema, il capitano decide di sbarazzarsi di una parte del "carico" e ordina di gettare in mare, a pochi chilometri dalle coste giamaicane, più di 130 schiavi (in base alla fonte, dai 130 ai 142), donne e bambini compresi: nessuno di loro riesce a salvarsi (figg. 1-2).

Quando la notizia giunge alle orecchie dei proprietari della nave, un gruppo di facoltosi imprenditori di Liverpool, la loro preoccupazione principale non è la tragica morte di più di un centinaio di persone innocenti, bensì la perdita di un terzo di quella che per loro non era altro che "merce" - con la rispettiva perdita di un terzo dei guadagni. Il capitano, dal canto suo, pare che non abbia indugiato particolarmente nel mandare a morte quelle persone, perché tanto sapeva: la nave è assicurata. Le perdite, avrà pensato, verranno compensate dalla compagnia assicurativa.

Due anni più tardi, nel 1783, il caso viene portato in tribunale, dove viene affrontato non come un caso di omicidio di massa, ma come un contenzioso assicurativo. La corte stabilisce che al momento della strage le riserve di acqua e cibo non erano talmente critiche da giustificare l'atto compiuto; inoltre, la situazione era dovuta a un errore del capitano - quindi sarebbe potuta essere evitata - e non è quindi coperta dall'assicurazione. La compagnia assicurativa vince il caso, lasciando i proprietari della nave con un pugno di mosche.

Fig. 1 - Membri dell'equipaggio gettano in mare gli schiavi, da Jesse Torrey, “American Slave Trade” (1822)

Fig. 2 - William Turner, "Slave Ship" (1840) - Wikipedia. Turner rimase molto colpito dalla storia della Zong e la usò come ispirazione per il suo quadro

Questo evento diverrà successivamente noto come il massacro della Zong, e fungerà da trigger per tutta una serie di proteste abolizioniste che porteranno, un secolo più tardi, alla sottoscrizione del Slavery Abolition Act, il documento che renderà il possesso di schiavi illegale in (quasi) tutto l'impero britannico. Il che è già notevole di per sé, ma c'è anche un altro motivo per il quale vale la pena parlare di questo episodio: il massacro della Zong è infatti una dimostrazione esemplare dello stretto legame tra colonialismo, schiavismo e mondo assicurativo. Il sociologo Razmig Keucheyan, nel suo libro La natura è un campo di battaglia, scrive:

"A quei tempi, l'avventura imperialista era troppo rischiosa per gli investitori per buttarcisi dentro senza una rete di salvataggio. L'imperialismo britannico - e, ancora prima, quello genovese e quello olandese - era un imperialismo d'oceano. Fin dalle sue origini, ha incontrato ostacoli lungo la sua via ed è stato particolarmente soggetto a pericoli climatici. Per questo motivo, se il capitale doveva essere esteso globalmente, non poteva non esserci un qualche meccanismo per proteggere l'investimento." (trad. mia)

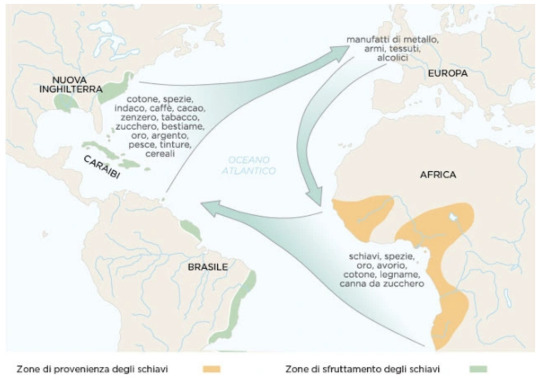

Questo meccanismo è, senza ombra di dubbio, quello assicurativo. Non è una coincidenza il fatto che, nonostante alcuni primi prototipi di modelli assicurativi esistessero già fin dai tempi degli Antichi Greci, l'espansione e lo sviluppo di quella che è l'assicurazione moderna - così come la conosciamo noi al giorno d'oggi - siano avvenuti proprio a partire dal XVII secolo, a pari passo con lo sviluppo dell'imperialismo d'oltreoceano e della colonizzazione. A quell'epoca attraversare un oceano non era affatto un gioco da ragazzi: tra tempeste, uragani, errori di navigazione, attacchi da parte dei pirati e malattie tra i membri dell'equipaggio, l'incidenza di naufragi oscillava tra il 20 e il 40%. Tenete conto che la quantità di soldi necessari a questo tipo di imprese era enorme: costruire le navi e mantenere l'equipaggio per mesi interi di navigazione richiedeva un capitale d'investimento talmente alto che raramente una sola persona riusciva a fornirlo; il più delle volte, era necessario un nutrito gruppo di investitori. Vista l'alta probabilità di perdere tutto, un'impresa così dispendiosa - per quanto notevolmente proficua - aveva necessariamente bisogno di una qualche garanzia. Inoltre, la suddivisione delle spese d'investimento tra più persone (leggi: tra più capitali) è un fenomeno che all'epoca era nuovo, ma che oggi chiameremmo, senza minimamente meravigliarci, azioni finanziarie. In altre parole, il cosiddetto commercio triangolare (ovvero la circolazione di schiavi e beni materiali tra Europa, Africa e Nord America) ha dato origine a quegli strumenti finanziari - azioni, assicurazione e sistema bancario - che diventeranno poi la base del sistema capitalista moderno.

Fig. 3 - La tratta atlantica, detta anche "commercio triangolare" - Eventi dimenticati

La sto prendendo da lontano, ma fidatevi che alla fine riuscirò a ricondurre il discorso alla crisi climatica. Rimanete con me.

Partiamo dall'inizio: che cos'è un'assicurazione? In termini tecnici, è il trasferimento di un rischio da una persona (o entità) a un'altra in cambio di un compenso. In parole povere, A versa un contributo - chiamato "premio" ("premium" in inglese) - a B, il quale si obbliga, in caso di infortunio di A, a risarcirlo e/o a pagare i danni per l'accaduto. Il risarcimento in italiano viene chiamato “reclamo”, o richiesta di risarcimento; in inglese viene utilizzato il termine "claim". Il premio viene versato senza sapere se e quando avverrà un infortunio (quindi senza sapere se e quando si avrà un reclamo), e le sue proporzioni dipendono dalle dimensioni del rischio: più il rischio è alto, più sarà costoso il premio. Se avete una macchina, sicuramente lo saprete già: più incidenti si fanno, più l'assicurazione diventa salata.

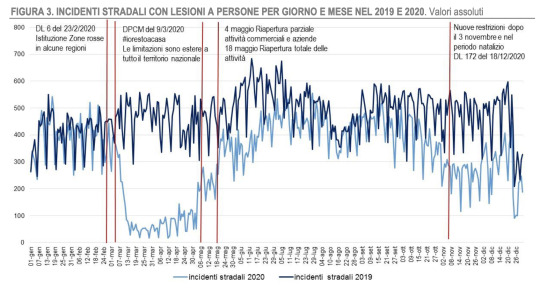

Fino a qui non vi sto raccontando nulla di sconvolgentemente nuovo, ma è importante chiarire bene le basi per capire successivamente meccanismi più complessi. Ora, questo sistema funziona (e per "funziona" intendo anche che è proficuo per le compagnie assicurative) sotto due condizioni. La prima è che la quantità di reclami non deve superare la quantità di premi - questa è economia di base: i ricavi devono essere sempre superiori alle spese. La seconda è che gli infortuni non devono avvenire tutti quanti contemporaneamente, e non tutte le persone (o entità) assicurate devono soffrirne allo stesso momento. Questo perché la compagnia assicurativa non dispone di una liquidità tale da riuscire a pagare tutti i reclami in una botta. Prendiamo lo stesso esempio dell'assicurazione stradale: se i reclami da pagare sono distribuiti più o meno in maniera omogenea nel corso dell'anno, non ci sono problemi; se però arrivano tutti quanti insieme in un unico giorno il sistema va in palla. Ovviamente le compagnie assicurative non possono predire chi e quando esattamente farà un incidente stradale, ma, per la legge dei grandi numeri, possono stimare grossolanamente quanti incidenti in totale ci saranno nell'anno a venire e in quale periodo dell'anno. Per esempio, guardando le statistiche degli anni precedenti, possono stimare che ci sarà un aumento di incidenti nel periodo di giugno - non chiedetemi perché - e prepararsi di conseguenza. Nota a margine: è incredibile come i grafici degli incidenti, fatta eccezione per i periodi di lockdown nel 2020, siano quasi sovrapponibili tra di loro di anno in anno (v. fig.4).

Fig. 4 - Numero di incidenti stradali in Italia nel 2019 (linea celeste) e nel 2020 (linea blu scuro) - ISTAT

Tutto questo funziona meravigliosamente quando si tratta di rischi cosiddetti tradizionali, come per l'appunto il traffico stradale. Ma cosa succede invece quando un rischio più grosso - come, ad esempio, un uragano, uno tsunami, un terremoto - colpisce tutto e tuttx allo stesso momento? La perdita di proprietà estrema e simultanea da parte di un largo numero di persone è semplicemente ingestibile per le compagnie assicurative tradizionali. Questo problema - che, come probabilmente avrete già intuito, andrò ben presto a ricollegare alla crisi climatica - è sorto in realtà per la prima volta alla fine del XVIII secolo, durante la Prima Rivoluzione Industriale. La creazione delle prime industrie ha da un lato dato luogo a materiali e macchinari di alto valore facilmente infiammabili, dall'altro ha attratto grosse quantità di persone nelle città. Questa urbanizzazione di massa ha trasformato i centri abitati in posti ad alta concentrazione di cose che potevano essere assicurate: case, negozi, magazzini, fabbriche, tutto accalcato l'uno sull'altro. Un unico incendio avrebbe danneggiato troppe proprietà tutte insieme, facendo fallire le compagnie assicurative; ecco perché queste ultime hanno deciso di… assicurarsi.

Ok, sembra una barzelletta, lo so. Ma le compagnie riassicurative assicurano le compagnie assicurative, alla stessa identica maniera come noi assicuriamo la nostra macchina. Le prime compagnie riassicurative iniziarono ad apparire a metà del XIX secolo: la prima in assoluto fu Cologne Re, fondata nel 1846. Oggi le due compagnie riassicurative più grandi sono Munich Re (fondata nel 1880) e Swiss Re (fondata nel 1863). Furono queste (e altre) compagnie riassicurative a pagare per il naufragio del Titanic, l'attacco terroristico alle Torri Gemelle, l'uragano Katrina e tantissimi altri disastri che sarebbero stati inassicurabili anche solo un secolo e mezzo fa.

La percezione di quale rischio possa essere assicurato e quale no ha subìto cambi drastici nel corso del tempo; una volta, ad esempio, si riteneva che non ci si potesse assicurare contro i rischi causati da grossi eventi naturali. Un incendio - ancora ancora, ma un terremoto, si pensava, proprio no, è infattibile. Dopo però che alcune compagnie (ri)assicurative riuscirono a sopravvivere al catastrofico terremoto di San Francisco del 1906 (che aveva distrutto un quinto della città e lasciato 225.000 persone senza casa), questi rischi vennero rivalutati. "Insuring the uninsurable" diventò una sorta di motto per gli assicuratori del XX e XXI secolo, che si videro aprire davanti a sé una miniera d'oro di opportunità. Nel 2009, un direttore del reparto Emerging Risks di una grossa compagnia riassicurativa (citato da Johnson, ve lo metto nella Bibliografia num.2) ha affermato: "Più o meno tutto è assicurabile". E se è assicurabile, vuol dire che si può trarne profitto. Leggiamo un'altra citazione, questa volta del magnate americano Warren Buffet:

"Da cittadini, comprensibilmente il cambiamento climatico potrebbe tenervi svegli la notte. Da proprietari di una casa in una zona a rischio inondazione, potreste considerare di trasferirvi da un'altra parte. Ma da azionisti di una grossa compagnia assicurativa, il cambiamento climatico non è sulla lista di cose per le quali dovreste preoccuparvi" (tratto da Keucheyan, trad. mia).

Ma come fa la riassicurazione a riuscire lì dove l'assicurazione tradizionale non ce la fa, direte voi? Perché una compagnia assicurativa fallirebbe dopo uno tsunami e una riassicurativa no? La risposta sta nei diversi meccanismi di funzionamento. Prima di tutto, compagnie come Munich Re o Swiss Re hanno a disposizione capitali enormemente più grandi e "pool di rischio" geograficamente più dispersi - ovvero, non hanno tutte le uova nello stesso paniere. Se le compagnie assicurative solitamente operano su base locale, quelle riassicurative abbracciano il globo intero; se qualcosa va storto da una parte del mondo, possono sempre contare su altri investimenti dalla parte opposta. Inoltre, in virtù del proprio sguardo più ampio, le compagnie riassicurative spesso fanno da intermediari tra due compagnie assicurative che vogliono scambiarsi dei rischi (sempre per quel discorso della diversificazione), o addirittura condividono parte di questi rischi. Ciò su cui però la riassicurazione fa più affidamento in assoluto è senza ombra di dubbio la finanza.

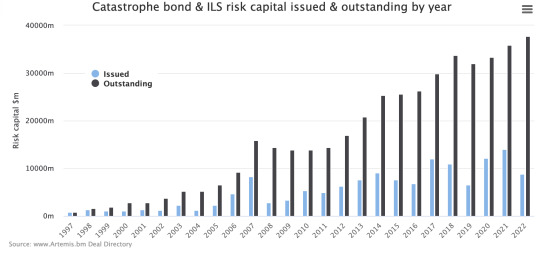

Tra i prodotti finanziari principali usati dalle compagnie riassicurative troviamo i cosiddetti catastrophe bonds - o cat bonds per gli amici. Un bond (o obbligazione) è una frazione di un debito che viene venduto sul mercato finanziario. Supponiamo ad esempio che voi abbiate una ditta, e che abbiate bisogno di un prestito da 100.000 euro per comprare dei macchinari nuovi. Avete due opzioni: potete o chiedere i soldi alla banca, oppure emettere delle obbligazioni dal valore di 1000 euro ciascuno e venderli a 100 persone diverse. Così facendo invece di un unico prestito ne avrete cento piccolini; alla scadenza (solitamente dopo due o tre anni) la somma andrà restituita con gli interessi. Un cat bond ha un funzionamento simile, anche se più rischioso. Quel prestito servirà non a comprare dei macchinari nuovi (quindi ad aumentare il valore dell’azienda), ma a pagare i danni causati da un’eventuale catastrofe naturale - in qual caso a quei soldi potete dire adiós por siempre. Immaginate di acquistare un cat bond che copra i rischi dovuti a un terremoto: se allo scadere dell’obbligazione il terremoto non avviene, i soldi vi tornano indietro con un interesse piuttosto alto (solitamente intorno al 10%); se però il terremoto avviene, perdete tutto. La popolarità crescente dei cat bonds (v. fig. 5) è dovuta da un lato proprio dagli alti margini di guadagno abbinati a un rischio relativamente moderato, visto che le super-catastrofi, come vengono chiamate, non sono (ancora) un evento all'ordine del giorno. Un altra particolarità che li rende particolarmente accattivanti per gli azionisti è il fatto che i disastri naturali solitamente sono scollegati da altri rischi, evitando un "effetto valanga" sul mercato finanziario.

Fig. 5 - Quantità di cat bonds emessi negli anni - Artemis

Però come sempre ci sono dei però. Uno di questi è che ben presto, inevitabilmente, le super-catastrofi diventeranno troppo frequenti per rimanere un investimento proficuo. Se si passerà dall'avere un uragano Katrina ogni dieci anni all'averne uno ogni due anni, le compagnie (ri)assicurative si ritroveranno a dover sborsare molti più soldi di adesso. Ricordate le due condizioni base dell'assicurazione che avevamo menzionato all'inizio? I premi devono sempre essere superiori ai reclami. Se i reclami aumentano, dovranno aumentare anche i premi. Questo renderebbe le assicurazioni ancora meno accessibili ai Paesi più poveri, che come sappiamo sono quelli che hanno contribuito di meno al problema ma che pagheranno (e stanno già pagando) più di tutti le conseguenze di un mondo più caldo. Già adesso i Paesi del cosiddetto Sud Globale godono di questo meccanismo di tutela molto di meno dei Paesi del Nord Globale: nei Paesi in via di sviluppo infatti solo il 3% dei danni è coperto da assicurazione, contro il 40% dei Paesi sviluppati.

Ora, la Convenzione Quadro per il Cambiamento Climatico delle Nazioni Unite (UNFCCC), un documento firmato nel 1992 dalla quasi totalità dei Paesi e dal quale poi sono nati il Protocollo di Kyoto prima e l'Accordo di Parigi poi, stabilisce un principio che in gergo viene abbreviato come CBDR: "common but differentiated responsibilities", responsabilità comuni ma differenziate. Ovvero, il cambiamento climatico è un problema di tuttx (quindi è una responsabilità comune), ma non tuttx hanno contribuito ugualmente alla sua creazione, quindi è giusto che chi è più responsabile si dia da fare di più per risolverlo (responsabilità differenziate). Quindi in teoria, ci si aspetterebbe che i Paesi ricchi prendano l'iniziativa nelle proprie mani e paghino di tasca propria le assicurazioni contro i disastri naturali per i Paesi poveri. Chi rompe (leggi: inquina) paga; sembra logico, no? Esattamente questo meccanismo fu proposto, sempre nel 1992, dall'Alleanza dei Piccoli Stati Insulari (AOSIS) - i piccoli stati insulari, lo sottolineo, sono quelli che ci rimetteranno le penne più e prima di tuttx, quindi non sorprende che siano proprio loro quelli più combattivi durante le conferenze sul clima. La loro proposta consisteva in un pool assicurativo a lungo termine, una sorta di salvadanaio al quale tutti i Paesi ricchi avrebbero contribuito e dal quale i Paesi poveri avrebbero attinto in caso di necessità. Inutile dirvelo, la proposta non venne accettata. A trent'anni dalla sottoscrizione del UNFCCC, non esiste ancora un meccanismo assicurativo unico finanziato dai Paesi che emettono di più che funga da rete di salvataggio per i Paesi che hanno contribuito tanto poco quanto niente alla crisi climatica. Nel 2015, durante le negoziazioni per l'Accordo di Parigi, ci furono dei dibattiti molto accesi sulla questione di chi e come debba compensare i danni, il cosiddetto meccanismo del "Loss and Damage". Molti Paesi ricchi, capeggiati dagli Stati Uniti, lottarono furiosamente per evitare a ogni costo dei vincoli legali all'interno dell'Accordo. L'allora segretario di stato americano John Kerry disse:

"Siamo favorevoli ad inquadrare [il meccanismo Loss and Damage] in un modo che non crei un rimedio legale, perché il Congresso non accetterebbe mai un accordo del genere [...]. L'impatto sarebbe quello di uccidere l'accordo" (trad. mia).

Cioè, ha letteralmente detto: "per noi va bene, basta che non ce lo fate fare per davvero".

Ci sono altri motivi per i quali i modelli assicurativi - così come sono pensati e usati al giorno d'oggi - non sono propriamente una buona idea. Pensiamo, ad esempio, all'utilizzo di dati sui disastri naturali che viene fatto da parte delle compagnie (ri)assicurative. Ricordate come dicevo che le compagnie che vi assicurano la macchina monitorano le statistiche sugli incidenti degli anni precedenti? All'interno di una compagnia riassicurativa che tratta anche cat bonds avviene lo stesso monitoraggio, ma a livelli immensamente più grandi. "Non c'è probabilmente nessun altro posto sulla Terra dove i rischi del mondo moderno vengano studiati in maniera più intensiva e completa che nella sede centrale di Munich Re", scriveva lo Spiegel un po' di anni fa (trad. mia). Le compagnie riassicurative accumulano quantità di dati enormi e attirano le menti più brillanti per avere un quadro il più preciso possibile di quali siano le probabilità, le conseguenze e i costi di un eventuale disastro naturale. Che uso viene fatto di questi dati? È giusto impiegarli nella creazione di profitti per pochi viste le condizioni climatiche urgenti nelle quali ci ritroviamo attualmente? Non sarebbe meglio metterli a disposizione delle persone che ne avrebbero più bisogno?

È difficile non scorgere un certo razzismo che accomuna le storie che ho raccontato finora, da quello palese del massacro della Zong a quello meno evidente, ma comunque malcelato dei Paesi ricchi che si rifiutano di pagare per i disastri causati dalle loro emissioni. La proliferazione di strumenti finanziari (oltre ai già nominati cat bonds, esistono anche i weather derivatives, il carbon trading, il biodiversity banking e altri) ha lasciato fiorire settori redditizi, ma a spese degli stessi popoli che hanno sofferto la colonizzazione e l'imperialismo secoli fa. L'assicurazione di per sé non è un'idea malvagia, e diverse popolazioni in tutto il mondo hanno da sempre creato dei meccanismi di proto-assicurazione collettiva, basati solitamente sulla condivisione sia delle risorse naturali che dei rischi. Quando però un meccanismo raggiunge proporzioni mastodontiche come quelle del sistema assicurativo odierno, viene spontaneo farsi due domande sulla sua legittimità. Il capitalismo per sua definizione mira a massimizzare i profitti e minimizzare le spese, e in quest'ottica ci sarà sempre e comunque qualcunx che sfrutta e qualcunx che viene sfruttatx. Come conciliare ciò con il desiderio di giustizia climatica che - giustamente - la metà più povera del globo sta pretendendo? E ancora: quali saranno le conseguenze di quella che Keucheyan chiama "finanziarizzazione della natura"? Naomi Klein aveva denominato il sistema socioeconomico odierno "capitalismo dei disastri", capace di adattarsi a qualsiasi crisi e di trasformare qualsiasi disastro in fonte di profitto. Ci sarà, prima o poi, un punto di rottura? Un disastro che non riusciremo a metabolizzare? E se sì, cosa verrà dopo?

Così tante domande, e - ahimè - così poche risposte.

6 notes

·

View notes

Text

Purtroppo i cambiamenti climatici di cui vi parlai con tantissimi anni di anticipo, si manifestano proprio con quelle micidiali ondate di calore, arrivate in questi giorni addirittura nel gelido Canada nella cui parte occidentale hanno mietuto finora già almeno 720 vite ed il numero tende a salire. Queste persone muoiono inaspettatamente, all'improvviso. Sono parole del medico legale della British Columbia. Non era mai capitato prima e secondo il Toronto Star trattasi di cifra di decessi tripla alla media del periodo. Ma non è tutto. Se anche l'Europa inizia ad essere colpita da devastanti tornado, il Canada viene colpito da tempeste di fulmini dove caldo e vento hanno provocato almeno 130 enormi incendi boschivi, di cui uno ha bruciato in 5 minuti la città canadese di Lytton in cui era stata registrata la temperatura record di quasi 50 gradi (per la precisione 49,5). Incendio più distruttivo della sua storia anche a Cipro dall'altra parte del mondo. E altri incendi altrove in Stati Uniti ed Europa. I componenti tossici e cancerogeni delle combustioni oltre ad inquinare l'atmosfera, intensificano sempre più gli effetti del cambiamento climatico in un circolo vizioso di cui le catastrofi meteo sono giusto solo la punta dell'iceberg. Il vero problema saranno carestie, siccità che priveranno gradualmente il genere umano di cibo e acqua. Ecco perchè dal mio blog (ingiustamente bloccato per errore da Facebook a causa di miriadi di false segnalazioni).nonchè tramite miei libri come MALAMUNDI consiglio da sempre ai governi del mondo di cooperare in pace per realizzare infrastrutture che garantiscano a tutti, nessuno escluso, dal 2050 in poi, cibo acqua e corrente elettrica. Le terre costiere patiranno salinizzazioni diventando sempre più aride a causa del graduale innalzamento degli oceani mentre il calore, acidificandoli, diminuirà il pescato.

I miei video sul tema, fra i pochi video sopravvissuti online, li potrete vedere (finchè potrò caricarli) sul mio youtube ADAM777MJ (canale autenticato come autentica è questa mia pagina Facebook).

Per risolvere questi problemi occorre in primo luogo debellare tutta quella corruzione, che spesso è voluta e protetta da reti di profili social (anzi asocial).che appoggiano organizzazioni guerrafondaie, violente ed antidemocratiche, anche razziste, che perseguitano e rendono difficile il lavoro di chiunque, a loro differenza, sia onesto, pacifista, coscienzioso e in favore della democrazia.

Un abbraccio 🌈

Adam Kadmon

Link post originale 👇🏻

#pianeta#umanità#futuro#climate crisis#clima#cambiamento#climatico#crisi climatica#climate action#popolazione#popoli#governo#governi#azione

2 notes

·

View notes

Text

A scuola di clima: Educare alla sostenibilità ambientale 🌿

La terra è più calda (Scuole Secondarie di Primo grado)Download

👥 Condivido con i colleghi che si occupano di Educazione Civica il materiale messo a disposizione dal sito di Greenpeace 🌐 per attività nelle classi delle scuole Secondarire di 1° e 2° al fine di sensibilizzare i ragazzi sull’emergenza climatica e sul legame tra questa e i combustibili fossili 🔥, gli allevamenti intensivi 🐄 e la…

View On WordPress

#ambiente#apprendimento#clima#colture intensive#crisi climatica#deforestazione#ecologia#ecosistema#geologia#green peace#insegnamento#meteorologia#pianeta#salviamo il pianeta#scuola#scuola superiore#secondaria di primo grado#secondaria di secondo grado#sfruttamento

0 notes

Text

Anomalia termica media di +3,4°C: abbbiamo risparmiato sulle bollette ma agricoltura e turismo invernale rischiano di finire in ginocchio

#conto#il conto#salato#inverno#mai#nato#clima#costo#caro#cambiamento#cambiamento climatico#cambiamenti climatici#cambiamenti#climate crisis#climate change#climate emergency#climate catastrophe#crisi climatica#anomalo#sempre#più#caldo#risparmio#bollette#agricoltura#turismo#invernale#climate change is real#rischiano#finire

0 notes

Text

2023 l'anno più caldo

Secondo il Servizio meteorologico tedesco (DWD), il 2023 è stato l’anno più caldo dall’inizio delle misurazioni (1881). La temperatura media annuale dell’anno che sta per concludersi è stata di 10,6 gradi Celsius, ha riferito il DWD. La variazione rispetto al periodo di riferimento 1961-1990 è stata di 2,4 gradi. Gli altri anni più caldi in Germania sono stati il 2018 e il 2022 con una media di…

View On WordPress

0 notes

Text

oggi, 17 novembre, al vivaio albero blu (roma): "ecoshock" - come cambiare il destino dell'italia al centro della crisi climatica

SOTTO LA MAGNOLIA

incontri letterari (in serra)

OGGI, venerdì 17 novembre 2023, alle ore 18:30

presentazione del libro

ECOSHOCK

come cambiare il destino dell’Italia al centro della crisi climatica

(2023)

con l’autore Giuseppe Caporale

Libreria Raponi @ Albero Blu Vivaio

Roma – via Luigi Zambarelli 25

cliccare per ingrandire

View On WordPress

#Albero Blu Vivaio#crisi climatica#ecologia#Ecoshock#Federico Raponi#Giuseppe Caporale#Libreria Raponi#presentazione#Sotto la magnolia#Vivaio Albero Blu

0 notes

Text

La stessa persona che mi ha fatto i complimenti per l'acquisto dei pannelli fotovoltaici e dell'auto elettrica

ma non per i motivi ambientali che mi hanno spinto, bensì solo per i vantaggi economici di risparmio di elettricità e carburante...

È la stessa persona che ha appena acceso sotto la mia finestra per l'ennesima volta il tosaerba a motore per tagliare inutilmente due cm di un prato già basso, distruggendo l'habitat di qualche pianta e animale, e riempiendomi casa di puzza e rumore.

Che sorpresa inaspettata.

8 notes

·

View notes

Text

Sud Sudan, allarme WFP: la crisi climatica spinge la malnutrizione a livelli senza precedenti nelle aree alluvionate

JUBA – I bambini nelle zone colpite dalle inondazioni in Sud Sudan potrebbero dover affrontare livelli estremi di malnutrizione nella prima metà del 2024, mentre la crisi climatica colpisce duramente il paese, è l’allarme dell’agenzia ONU World Food Programme (WFP).

La contea di Rubkona, dove dal 2021 le acque delle alluvioni sommergono in permanenza intere comunità o le intrappolano su piccole isole, è particolarmente soggetta alle inondazioni e si prevede che dovrà affrontare livelli eccezionalmente elevati e gravi di malnutrizione entro aprile 2024.

I dati della Classificazione Integrata delle fasi dell’insicurezza alimentare (Integrated Food Security Phase Classification, IPC) indicano una previsione per il 2024 di oltre 1,6 milioni di bambini sotto i cinque anni che soffriranno di malnutrizione. Le aree colpite dalle inondazioni si trovano ad affrontare la malnutrizione peggiore a causa della diffusione di malattie trasmesse dall’acqua e dell’affollamento, condizioni aggravate dall’accesso limitato al cibo e ai mezzi di sussistenza.

“Questa è la realtà di chi vive in prima linea la crisi climatica”, ha detto Mary-Ellen McGroarty, Rappresentante del WFP in Sud Sudan. “Stiamo assistendo a un aumento estremamente preoccupante della malnutrizione, risultato diretto del vivere in condizioni di sovraffollamento e di allagamento. La diffusione delle malattie trasmesse dall’acqua vanifica qualsiasi lavoro svolto dalle agenzie umanitarie nel prevenire e curare la malnutrizione, e sono i bambini piccoli a subirne l’impatto peggiore”.

Si prevede che, per la prima volta, Rubkona entrerà nella Fase 5 della Malnutrizione Acuta dell’IPC entro aprile 2024. Si tratta del livello più alto e riflette la crisi delle inondazioni che hanno sommerso l’intera contea negli ultimi due anni, insieme ai gravi shock economici che fatto aumentare di oltre il 120 per cento, da aprile, il prezzo degli alimenti di base. Le inondazioni sono causate dai deflussi dei bacini del fiume Nilo, in particolare dal Lago Vittoria che, quest’anno, ha ricevuto precipitazioni superiori alla media le quali non lasciano prevedere nessun sollievo dalle acque alluvionali.

La Classificazione Integrata delle fasi di sicurezza alimentare (IPC) è un’analisi completa sulla sicurezza alimentare e sulla nutrizione. L’IPC mostra che oltre sette milioni di persone si troveranno ad affrontare un’insicurezza alimentare acuta durante la stagione di magra del 2024, con un aumento fino a 79.000 persone che, entro aprile, si prevede affronteranno una fame catastrofica (IPC5). Questo aumento è in gran parte dovuto ai rimpatriati sud sudanesi in fuga dai combattimenti in Sudan, poiché si troveranno ad affrontare livelli sempre più estremi di insicurezza alimentare. Il WFP è alle prese con notevoli deficit di finanziamento e le prospettive in termini di risorse per il 2024 rimangono cupe: a causa della carenza di fondi, si prevede che solo un terzo dei bambini moderatamente malnutriti bisognosi di cure verrà raggiunto dall’assistenza.

Il rapporto completo dell’IPC è disponibile qui.

0 notes

Text

Se un paese affonda e scompare dalla faccia della Terra, può continuare a essere considerato tale? La questione esistenziale se la pone Tuvalu, nazione di nove atolli e 12mila abitanti nel sud del Pacifico diventata simbolo del cambiamento climatico. Sono trent’anni che Tuvalu lancia periodicamente un grido d’aiuto: alla conferenza sul clima Cop 26 nel 2021 il ministro degli esteri Simon Kofe aveva mandato un suo intervento video con i pantaloni arrotolati e l’acqua alle ginocchia. Se il livello del mare continua a salire a causa del riscaldamento globale, la popolazione di Tuvalu sarà costretta a emigrare in blocco, ma per andare dove? E soprattutto, quando l’acqua si mangerà anche l’ultima striscia di terra, Tuvalu continuerà a esistere come nazione?

0 notes

Last Seen Blogs

gelmemeyegidelimolurmu

🧚🏻♀️

thedarkzim

TheDarkZim

marvelwars101

jeditales

marvelwars101

jeditales

thedailywallonline

the daily wall