#Negativação indevida

Text

Negativado Indevidamente? Você Pode Ser Indenizado!

Negativado Indevidamente? Você Pode Ser Indenizado! Neste artigo, vamos explorar o que é a negativação indevida, como isso acontece, quais são os seus direitos como consumidor e como buscar a devida indenização.

A situação de ter o nome negativado indevidamente é, sem dúvida, um dos pesadelos financeiros mais comuns que as pessoas enfrentam. Imagine você sendo prejudicado por um erro ou má-fé de…

View On WordPress

0 notes

Text

Últimas Notícias

📷Aposentadoria Por Idade: Saiba Tudo Sobre Este DireitoSaiba tudo sobre as regras para a aposentadoria por idade e como se planejar para alcançá-la com tranquilidade.📷Aposentadoria Por Idade Qual O Tempo Mínimo De Contribuição?Aposentadoria por idade qual o tempo mínimo de contribuição📷Tratorista Tem Direito A Insalubridade Ou Periculosidade?Tratorista tem direito a insalubridade ou periculosidade?📷Tudo O Que Você Precisa Saber Sobre Aposentadoria Por Tempo De ContribuiçãoTudo o que você precisa saber sobre aposentadoria por tempo de contribuição📷Aposentadoria Por Invalidez Ou Por Incapacidade Permanente: O Guia CompletoNão perca mais tempo e descubra tudo sobre a Aposentadoria por Invalidez (ou por incapacidade permanente). Entenda todos os seus direitos e como solicitar o benefício.📷Quais São Os Documentos Necessários Para Dar Entrada No INSS Para Auxílio Doença?Quais são os documentos necessários para dar entrada no INSS para auxílio-doença?📷Qual Doença Que Aposenta Por Invalidez?Qual doença que aposenta por invalidez? Saiba como funciona.📷Eletricista Tem Direito A Aposentadoria Especial? Saiba Como Funciona.Eletricista tem direito a aposentadoria especial? Saiba como funciona. 📷Recebo Seguro-Desemprego Se Eu Pedir Demissão?Mas afinal, recebo seguro-desemprego se eu pedir demissão?📷Vítimas De Fraude Com Boletos Falsos Podem Receber IndenizaçãoNos tempos atuais, se tornou comum golpes de criminosos que enviam boletos falsos para as vítimas, que, acreditando estar pagando uma conta legítima, acabam sendo prejudicadas.📷Insalubridade E Periculosidade: Saiba A Diferença E Veja Se Você Tem Direito A Um Dos AdicionaisInsalubridade e periculosidade: Saiba a diferença e veja se você tem direito a um dos benefícios📷Registro Na Carteira De Trabalho: Saiba O Que Fazer Quando A Empresa Se Recusa A Assinar O DocumentoRegistro na carteira de trabalho: Saiba o que fazer quando a empresa se recusa a assinar o documento📷Advogado Especializado Em Direito Do Consumidor: Porque Ele É Tão Preciso Quando O Assunto É Bens, Produtos E ServiçosAdvogado especializado em direito do consumidor: Porque ele é tão preciso quando o assunto é bens, produtos e serviços📷Horas Extras Não Pagas: O Que FazerHoras extras não pagas: O que fazer📷Doença Ocupacional: Saiba O Que É E Veja Quais São Os Seus DireitosDoença Ocupacional: Saiba o que é e veja quais são os seus direitos📷Advogado Especialista Em Negativação Indevida Por Golpe Ou Fraude E IndenizaçãoSaiba tudo sobre o descanso semanal remunerado 📷Acidente De Trabalho: Saiba Quais São Seus Direitos E A Quem Pedir Ajuda!Acidente de trabalho: Saiba quais são seus direitos e a quem pedir ajuda!Rescisão Do Contrato De Trabalho: Saiba Quais São Seus Direitos E Como FuncionaRescisão do contrato de trabalho: Saiba quais são seus direitos e como funciona📷Demissão Por Justa CausaA demissão por justa causa é um tipo de demissão em que o/a trabalhador(a) recebe apenas o saldo dos dias trabalhados e férias proporcionais, sem direitos aos demais direitos trabalhistas.📷Saiba Tudo Sobre O Descanso Semanal RemuneradoO Descanso Semanal Remunerado representado pela sigla DSR é um direito contínuo dos trabalhadores que possibilita que eles descansem uma vez na semana, recebendo por isso.📷Advogado Especialista Em Seguro De Transportes E IndenizaçãoAdvogado Especialista em Seguro de Transportes e indenização📷Negativação Nos Cadastros De Proteção Ao Crédito Sem Aviso PrévioNegativação nos cadastros de proteção ao crédito sem aviso prévio. O direito do consumidor diz muito a respeito das suas oportunidades no mercado, inclusive sobre a negativação nos cadastros de proteção.📷Advogado Especialista Em Seguro De Incêndio E Negativa De IndenizaçãoÉ o advogado que cuida de todas as questões relacionadas ao seguro de incêndio, garantindo que os valores sejam liberados e impedindo que as seguradoras cometam injustiças contra os segurados.📷Advogado Especialista Em Negativação IndevidaEm alguns casos a dívida do consumidor já foi prescrita, e mesmo assim seu nome continua constando na lista de inadimplentes.

1 note

·

View note

Photo

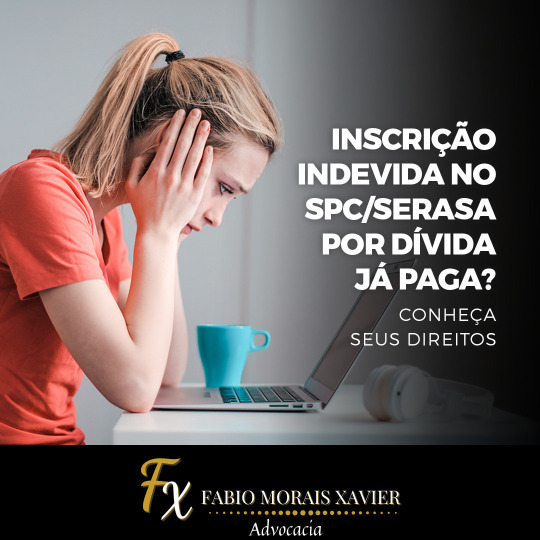

A inscrição indevida no cadastro de devedores é muito comum. Ela pode ocorrer por diversas razões, dentre elas, por dívida antiga já paga pelo consumidor. Desta maneira, na hipótese da empresa se opor a retirar o nome do cliente do SPC/Serasa, o cliente poderá solicitar judicialmente que seu nome seja retirado do cadastro de devedores, bem como indenização por danos morais em virtude do constrangimento deste por ter seu nome “sujo”. Segundo o STJ, a mera negativação indevida já permite ao consumidor ingressar com o referido pedido. No entanto, cumpre ressaltar que, o cliente não pode estar com o nome negativado anteriormente, em razão de outra dívida, conforme disposto na Súmula 385 do STJ. #spc #serasa #dívida #consumidor #devedor #indenização #danosmorais #súmula #stj #direitodoconsumidor #direito #oab #advogado #advogada #direitocivil #advocacia #law #amodireito #lawyer #justiça #estudantededireito #advogados #brasil #lei #estudos #direitoporamor https://www.instagram.com/p/CeV1NSkMLwV/?igshid=NGJjMDIxMWI=

#spc#serasa#dívida#consumidor#devedor#indenização#danosmorais#súmula#stj#direitodoconsumidor#direito#oab#advogado#advogada#direitocivil#advocacia#law#amodireito#lawyer#justiça#estudantededireito#advogados#brasil#lei#estudos#direitoporamor

0 notes

Text

Cobrança indevida no CDC - todos os direitos dos consumidores

Cobrança indevida no CDC – todos os direitos dos consumidores

Conheça seus direitos em caso de cobrança indevida conforme o Código de Defesa do Consumidor (CDC)!

A cobrança indevida é uma situação em que muitos consumidores se veem diariamente e que, quando não resolvida prontamente, pode gerar vários transtornos, como a negativação indevida, por exemplo.

De modo geral, não se dá por culpa do consumidor. Afinal, como o próprio nome ressalta, ela é indevida.…

View On WordPress

#cdc#cobrança indevida#dano moral#danos morais#Direito do Consumidor#negativação indevida#repetição de indébito

0 notes

Text

[Modelo] Negativação Indevida

[Modelo] Negativação Indevida Publicado por ROBISON THEDOLDI JUNIOR fonte Jusbrasil

EXCELENTISSIMO SENHOR DOUTOR JUIZ DE DIRIETO DO _ JUÍZADO ESPECIAL CIVEL DA COMARCA DE […] Qualificação da Parte Requerente […] por meio de seus advogados que a esta subscrevem, […] endereço que indica para os fins do artigo1066, I doCPCC, vem respeitosamente à honrosa presença de Vossa Excelência,…

View On WordPress

#ação de dano moral#NEGATIVAÇÃO INDEVIDA#NEGATIVAÇÃO INDEVIDA NO SERASA#NEGATIVAÇÃO INDEVIDA no spc#registro do serasa#REGISTRO NO SPC

0 notes

Photo

1ª Turma Recursal define novo valor de indenização por danos morais por negativação indevida

0 notes

Photo

São Paulo ,02 de julho de 2020.

A/C Departamento de comunicação do site.

A empresa de tele comunicação vivo ,fez uma cobrança indevida sem avisar .causando a negativação do meu CPF ,por tando acredito que deve ter ocorrido uma falha no sistema .Gostaria que o site cat carta do leitor me ajudasse com essa situação.

Grata,

Heloysa Rodrigues Brambilla nº o5

1 note

·

View note

Text

Veja em Artigo Jurídico

https://artigojuridico.com.br/2018/09/14/limite-de-permanencia-em-cadastro-negativo-deve-ser-contado-do-vencimento-da-divida/

limite de permanência em cadastro negativo deve ser contado do vencimento da dívida

Como reflexo dos princípios fixados pelo Código de Defesa do Consumidor e das funções típicas dos bancos de dados de inadimplentes, o marco inicial do prazo de cinco anos para a manutenção de informações de devedores em cadastros negativos, previsto pelo parágrafo 1º do artigo 43do CDC, deve corresponder ao primeiro dia seguinte à data de vencimento da dívida, mesmo na hipótese de a inscrição ter decorrido do recebimento de dados provenientes dos cartórios de protesto de títulos.

O entendimento foi adotado pela Terceira Turma do Superior Tribunal de Justiça (STJ) ao reformar acórdão do Tribunal de Justiça do Distrito Federal (TJDF) que havia entendido que as informações poderiam ser armazenadas pelos órgãos de proteção ao crédito por cinco anos, independentemente da data de vencimento da dívida.

A decisão da Terceira Turma, tomada em análise de ação civil pública promovida pelo Ministério Público do Distrito Federal (MPDF), tem validade em todo o território nacional, respeitados os limites objetivos e subjetivos da sentença. Com isso, a Serasa – uma das rés no caso – foi condenada a pagar indenização por danos morais e materiais a todos os consumidores que eventualmente tenham anotações negativas inscritas por prazo superior a cinco anos, contados do dia seguinte ao do vencimento, se comprovado que todas as anotações no nome de cada consumidor estão desatualizadas.

Controle

No mesmo julgamento, realizado por maioria de votos, o colegiado também determinou que a Serasa – recorrida no caso – não inclua em sua base de dados informações coletadas dos cartórios de protesto sem a indicação do prazo de vencimento da dívida, como forma de controle dos limites temporais especificados pelo artigo 43 do CDC.

“De fato, não é o protesto o dado registrado no cadastro de inadimplentes, mas sim a dívida que o fundamenta, eis que é a inadimplência a informação essencial para a verificação do risco na concessão de crédito, propósito da existência do banco de dados de consumidores”, apontou a relatora do recurso especial do MPDF, ministra Nancy Andrighi.

Na ação civil pública, o MPDF alegou que a Serasa e uma empresa de serviços estariam mantendo a inscrição do nome de consumidores inadimplentes por prazo superior a cinco anos, contados da data de vencimento do título. Segundo o MP, os réus não realizariam qualquer controle sobre o prazo prescricional e a data de vencimento da dívida dos dados oriundos dos cartórios de protesto.

Em primeira instância, a ação civil pública foi julgada improcedente, sob o argumento de que o prazo de cinco anos se inicia com o envio, pelo credor, dos dados de inadimplência do devedor aos órgãos de proteção ao crédito. Além disso, o magistrado entendeu que, caso esteja prescrita a dívida, compete ao devedor requerer judicialmente a exclusão de seu nome do cadastro negativo.

Dados objetivos

A relatora do recurso especial do Ministério Público, ministra Nancy Andrighi, destacou inicialmente que, com o objetivo de limitar a atuação dos bancos de dados à sua função social – reduzir a assimetria da informação entre credor e devedor para a concessão de crédito a preço justo –, o CDC estabeleceu, em seu artigo 43, que os dados cadastrais de consumidores devem ser claros, objetivos e verdadeiros.

“O caráter induvidoso do dado é da essência dos arquivos de consumo, haja vista que informações desatualizadas ou imprecisas dificultam a efetiva proteção ao crédito e prejudicam a atividade econômica do consumidor e também do fornecedor”, explicou a ministra.

A ministra também lembrou que, com o advento da Lei 12.414/11, o STJ firmou o entendimento de que as entidades mantenedoras de cadastros de crédito devem responder solidariamente pela exatidão das informações constantes em seus arquivos, em conjunto com a fonte e a parte consulente.

Além disso, ela apontou que as normas da Lei 9.492/97, relativas especificamente ao protesto e suas consequências, não interferem nas disposições sobre os bancos de dados tratados no CDC, razão pela qual a responsabilidade pelo cancelamento do protesto, a cargo do devedor, não se confunde com o encargo da entidade arquivista de manter fidedignas as informações de seu cadastro, inclusive em relação aos limites temporais da inscrição.

Fato gerador

No caso do prazo máximo de inscrição da dívida, Nancy Andrighi ressaltou que o marco inicial para a contagem temporal da anotação em cadastro de inadimplentes ainda não foi consolidada pelas turmas de direito privado do STJ. Segundo a ministra, a orientação jurisprudencial que mais se compatibiliza com os princípios do CDC é a de que o termo inicial de contagem do quinquênio previsto pelo artigo 43, parágrafo 1º, do CDC é o fato gerador da informação, ou seja, o dia seguinte ao vencimento da dívida.

De acordo com a relatora, a Súmula 323 não exprime a totalidade do entendimento do STJ a respeito do prazo máximo de permanência de informações negativas nos bancos de dados de proteção ao crédito. Por esse motivo, a jurisprudência evoluiu para ressaltar que “os órgãos de proteção ao crédito não podem disponibilizar dados respeitantes a débitos prescritos”, haja vista que, “suplantada a pendência hábil a caracterizar situação de mora ou inadimplemento, desaparece o fato jurídico de interesse para o mercado de consumo”.

Por isso, apontou a ministra, “a manutenção da inscrição negativa nos cadastros de proteção ao crédito respeita a exigibilidade do débito inadimplido, tendo, para tanto, um limite máximo de cinco anos que pode ser, todavia, restringido se for menor o prazo prescricional para a cobrança do crédito”.

Responsabilidade solidária

No caso julgado, a relatora lembrou que o TJDF manteve a sentença de improcedência por entender que, até que seja cancelado, o protesto pode ser armazenado e reproduzido pelos órgãos de proteção ao crédito pelo período de cinco anos, independentemente do vencimento da dívida. Para o tribunal de segundo grau, os órgãos de proteção não assumem o encargo de controlar a existência ou a exigibilidade das obrigações relativas à dívida.

Segundo Nancy Andrighi, como possuem responsabilidade solidária com as entidades que prestam informações, os bancos de dados de inadimplentes devem adotar posição que evite o dano potencial ao direito de personalidade do consumidor, “razão pela qual é legítima a imposição da obrigação de não fazer, consistente em não incluir em sua base de dados informações coletadas dos cartórios de protesto, sem a informação do prazo de vencimento da dívida, para controle de ambos os limites temporais estabelecidos no artigo 43 da Lei 8.078/90”.

Esta notícia refere-se ao(s) processo(s):REsp 1630659.

Fonte: STJ.

#Código de Defesa do Consumidor#Decisão do STJ#Negativação indevida#STJ#tempo máximo no serasa#tempo máximo no spc#Tempo máximo nome negativado

0 notes

Text

Banco PAN é condenado a pagar indenização coletiva por lesar consumidores

Banco PAN é condenado a pagar indenização coletiva por lesar consumidores #abatimento #bancopan #boletobancário

Créditos: Dim Tik / Shutterstock.com

O juiz da 25ª Vara Cível de Brasília condenou o Banco Pan S.A. a uma série de medidas, entre elas, o pagamento de indenização por dano moral coletivo, no valor de R$ 700 mil reais, e a devolução em dobro de valores cobrados indevidamente a consumidores, pela prática de condutas em desacordo com o Código de Defesa do Consumidor. Da decisão, cabe recurso.

O…

View On WordPress

#abatimento#banco pan#boleto bancário#brasília#cartão de crédito#cobrança indevida#dano moral coletivo#Fundo de Defesa dos Direitos do Consumidor#indenização por dano moral#instituição financeira#liquidação#MPDFT#negativação#negativação indevida#pagamento#prática abusiva#prescrição#quitação#réu#saldo devedor#superendividamento#tjdt#Tribunal de Justiça do Distrito Federal e dos Territórios - TJDFT

0 notes

Text

RS Notícias: Mulher incluída indevidamente como fiadora de contrato deve ser indenizada

RS Notícias: Mulher incluída indevidamente como fiadora de contrato deve ser indenizada

Decisão do 1º Juizado Especial Cível de Taguatinga condenou o Banco do Brasil e o proprietário de um comércio de frutas, solidariamente, a pagar à autora indenização por danos morais, em virtude da negativação indevida de seu nome.

A autora relata que foi casada com o 2º réu por 15 anos, até meados de 2020. Alega que em dezembro de 2019, compareceu à agência bancária do Banco do Brasil,…

View On WordPress

0 notes

Photo

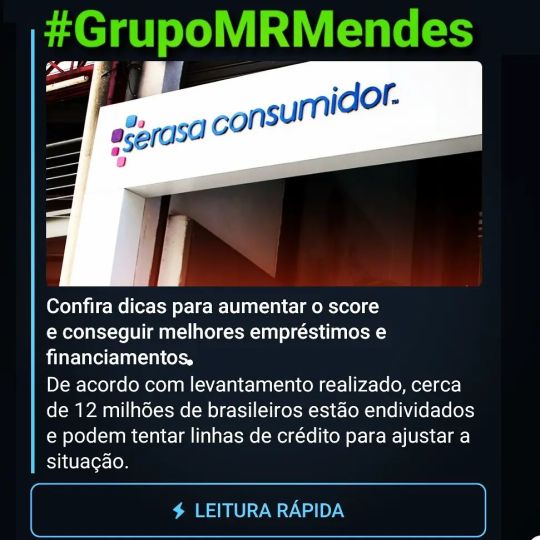

O país vive um cenário de reaquecimento da economia após um longo período de restrição necessário para a contenção da disseminação da covid-19 e agora empresários e pessoas físicas estão buscando alternativas para se reerguer e começar 2022 de uma forma diferente. As dívidas podem capacitar empresas e instituições financeiras a registrarem seus dados junto aos órgãos de restrição ao crédito, situação que pode dificultar ainda mais na melhora da condição financeira, pois prejudica a pessoa na conquista de empréstimos e financiamentos. Confira algumas situações que podem aumentar o score, auxiliando o cliente a dar a volta por cima conquistando taxas mais vantajosas de empréstimos e financiamentos. ● Faça acordos nas suas contas Assuma seus compromissos em atraso e busque negociar suas dívidas abertas com os credores. Exponha a situação e pense o quanto consegue arcar referente a esta conta para que seja quitada em breve. Conseguindo pagar as pendências, o score vai melhorando. ● Busque acabar com as restrições em seu nome Como falamos, ter os dados inseridos em órgãos como Serasa e SCPC Boa Vista atrapalha consideravelmente na busca por linhas de crédito e financiamentos, quanto mais em boas taxas relacionadas a essa facilitação. Busque pagar principalmente às empresas que registraram a queixa nos órgãos, para que a situação seja corrigida e novas oportunidades de crédito fiquem disponíveis. ● Fique atento a feiras de negociação Empresas como Serasa realizam algumas vezes por ano feirões para limpar o nome do endividado com condições especiais e descontos, buscando o fim da inadimplência e o recebimento, mesmo que parcial, dos valores devidos às empresas. ● Pague antecipado o que conseguir Qualquer conta que possa ser paga antes do vencimento ajuda no aumento do seu score, pois passa a ser visto como um bom pagador que não atrasa. ● Consulta sempre seus dados O cliente com contas em atraso sempre deve ser notificado pelos órgãos competentes ao ter seu “nome sujo”, mas conferindo o seu CPF com frequência é possível verificar se não houveram transações que possam ter gerado uma negativação indevida. Fonte: serasa #GrupoMRMendes #Serasa https://www.instagram.com/p/CWsu3BYgRxd/?utm_medium=tumblr

0 notes

Photo

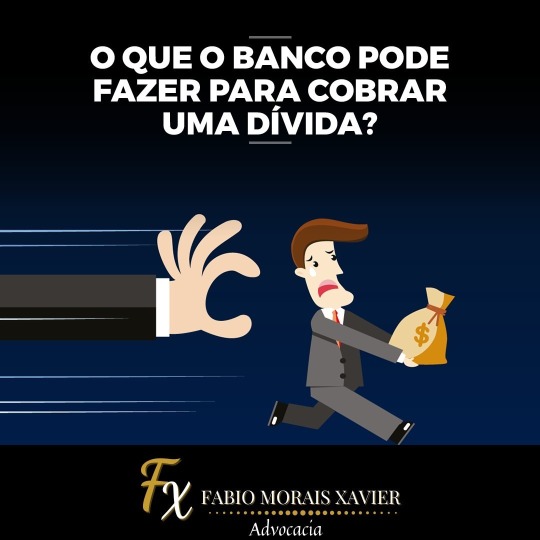

Como qualquer credor, o banco também possui uma série de possibilidades para fazer valer seu direito de receber determinada quantia de quem está lhe devendo. É claro que, dentro dos limites estabelecidos em lei. O banco não pode, por exemplo, constranger o devedor de forma alguma. O artigo 42 do código de defesa do consumidor afirma que na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça. Ele pode, contudo, telefonar ou enviar notificações para realizar a cobrança da dívida. Estas são formas muito comuns utilizadas pelos bancos. Entretanto, as ligações que têm por objetivo a cobrança de dívida devem ser efetuadas apenas em dias úteis, em horário comercial e sem constranger o devedor. Além disso, o banco também pode negativar, ou seja, pedir a inclusão do nome do devedor em um cadastro de inadimplentes, tal como o Serasa ou SPC Brasil. Para efetuar esta inclusão, deve seguir algumas regras também impostas por lei. Caso a negativação seja feita de forma indevida ou contra quem não deve, pode caber uma indenização contra o próprio banco. #banco #cobrança #spc #serasa #devedor #divida #cdc #direito #consumidor #brasil #lei #direitodoconsumidor https://www.instagram.com/p/CSrnKAanlfI/?utm_medium=tumblr

0 notes

Photo

Oi é condenada em R$ 15 mil por negativar cliente sem provar dívida Tecnoblog / Lucas Braga / Há 4 horas A Oi foi condenada a pagar R$ 15 mil pela reparação de danos morais a uma consumidora do Paraná que teve seu CPF inscrito no Serasa de forma indevida. A operadora não apresentou nenhuma prova de legitimidade do débito, e alega que um contrato foi encerrado em 2019 por falta de pagamento. Como reclamar na Anatel [Vivo, TIM, Claro ou Oi] Como reclamar no Consumidor.gov.br  Loja da Oi (Imagem: Divulgação/Oi) O processo correu na 20ª Vara Cível de Curitiba. A cliente descobriu uma dívida com a Oi de R$ 140,15 quando tentou realizar compras em um comércio e foi informada sobre sua negativação no Serasa. No entanto, a operadora não conseguiu provar na justiça a existência de um contrato e o débito da reclamante. Durante a disputa judicial, a Oi mostrou apenas telas de seus sistemas e faturas mensais produzidas unilateralmente, que não provam a contratação por parte da consumidora. O juiz Renato Henriques Carvalho Soares considerou que a operadora também incidiu em falha na prestação de serviço, por ter permitido que outra pessoa efetuasse a adesão em nome da reclamante. Oi terá que pagar R$ 15 mil em danos morais Além da reparação material de R$ 140,15, a autora do processo pediu R$ 25 mil em danos morais. A Oi questionou a legalidade dessa solicitação, mas o juiz entendeu que o ato da inscrição indevida em órgãos de proteção ao crédito configurou constrangimento ilegal. Nos autos, o magistrado afirma que a inscrição indevida no Serasa retirou a possibilidade da consumidora de obter créditos e negociar em sociedade, e que o valor de R$ 15 mil deve educar o ofensor e não propiciar o enriquecimento da vítima. Com informações: Migalhas Oi é condenada em R$ 15 mil por negativar cliente sem provar dívida Visitar site (em Pmw) https://www.instagram.com/p/CPRx3ZusfX0/?utm_medium=tumblr

0 notes

Photo

Como qualquer credor, o banco também possui uma série de possibilidades para fazer valer seu direito de receber determinada quantia de quem está lhe devendo. É claro que, dentro dos limites estabelecidos em lei. O banco não pode, por exemplo, constranger o devedor de forma alguma. O artigo 42 do código de defesa do consumidor afirma que na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça. Ele pode, contudo, telefonar ou enviar notificações para realizar a cobrança da dívida. Estas são formas muito comuns utilizadas pelos bancos. Entretanto, as ligações que têm por objetivo a cobrança de dívida devem ser efetuadas apenas em dias úteis, em horário comercial e sem constranger o devedor. Além disso, o banco também pode negativar, ou seja, pedir a inclusão do nome do devedor em um cadastro de inadimplentes, tal como o Serasa ou SPC Brasil. Para efetuar esta inclusão, deve seguir algumas regras também impostas por lei. Caso a negativação seja feita de forma indevida ou contra quem não deve, pode caber uma indenização contra o próprio banco. #banco #cobrança #spc #serasa #devedor #divida #cdc #direito #consumidor #brasil #lei #direitodoconsumidor #santoscity #santos #bertioga #praiagrande #saovicente #cubatao #saopaulo #sãopaulo #limeirasp #limeira #campinas #saopaulo #sãopaulo #guarulhos #brasil🇧🇷 #brasil #universal #riograndedonorte #riograndedosul #santacatarina #salvador https://www.instagram.com/p/CNfYcI2lVbW/?igshid=nnl3gsud4j9p

#banco#cobrança#spc#serasa#devedor#divida#cdc#direito#consumidor#brasil#lei#direitodoconsumidor#santoscity#santos#bertioga#praiagrande#saovicente#cubatao#saopaulo#sãopaulo#limeirasp#limeira#campinas#guarulhos#brasil🇧🇷#universal#riograndedonorte#riograndedosul#santacatarina#salvador

0 notes

Text

CPF negativado - o que fazer diante da inscrição do seu nome

CPF negativado – o que fazer diante da inscrição do seu nome

Entenda o que significa ter o CPF negativado e como limpar seu nome!

O CPF negativado é a inscrição dos dados de uma pessoa (em geral, seu nome e número de CPF – Cadastro de Pessoa Física) em algum dos sistemas de proteção de crédito autorizados no país, tal como o SPC e o Serasa, por exemplo, em função de eventual inadimplência. Ou seja, quando há uma conta ou dívida vencida e não paga pelo seu…

View On WordPress

0 notes

Photo

O simples envio de um cartão de crédito não solicitado pelo cliente, sem negativação ou cobranças indevidas, não causa danos morais. O entendimento é da 13ª Câmara de Direito Privado do Tribunal de Justiça de São Paulo, que negou pedido de indenização feito por um cliente que recebeu de seu banco um cartão sem tê-lo pedido, ou autorizado o envio. Depois de a ação ter sido julgada improcedente em primeira instância, o cliente recorreu ao TJ-SP, alegando que sofreu danos morais em razão dos enormes transtornos experimentados na tentativa de cancelar o cartão de crédito enviado sem sua solicitação. Segundo o consumidor, houve abuso na conduta do banco. Entretanto, o recurso foi negado por unanimidade pela turma julgadora. Segundo o relator, desembargador Heraldo de Oliveira, embora o envio do cartão de crédito sem solicitação configure prática condenável, não houve, no caso dos autos, cobranças indevidas ou prejuízos mais graves ao autor da ação. "A despeito de tratar-se de prática empresarial condenável, máxime em se considerando o teor da Súmula 532 do C. STJ, não há demonstração de que o demandante tenha sofrido cobranças indevidas, tampouco restrições creditícias em razão do fato. O cartão em comento sequer foi desbloqueado, conforme afirmado na inicial; aliás, a informação do demandante é que houve seu imediato cancelamento pela demandada quando avisada do desinteresse na utilização do produto", afirmou o magistrado. De acordo com o relator, a indenização por danos morais como direito constitucional deve ser vista com "cautela e ser resguardada daqueles que a utilizam de modo incoerente, seja por absoluta impropriedade do expediente, seja para angariar vantagem em detrimento de alguma instituição ou pessoa". Oliveira sustentou ainda que os transtornos e aborrecimentos, passíveis de ocorrer cotidianamente, não são suficientes a ensejar ofensa e acarretar direito à indenização. Assim, negou provimento ao recurso do cliente e manteve a sentença de primeiro grau. Fonte: Consultor Jurídico #advogado #banco #cpladvogados #direito (em Corrêa Proença & Lino Advogados) https://www.instagram.com/p/CM-ZmtCjrOk/?igshid=61muh6sv0exf

0 notes

Last Seen Blogs

hippogriffing

all i got was more grief.

clubshyboy

无标题

freemongersuitcaseclod

Untitled

tomicaleto

Si el cielo se cae, habrá que levantarlo