#anlagekommentar

Text

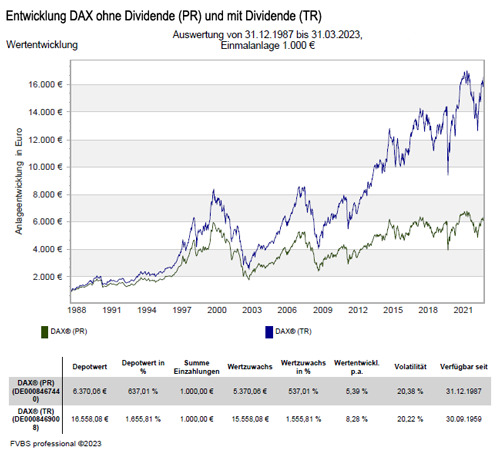

Anlagekommentar März 2023 - Die Krise der US-Regionalbanken sorgt für Nervosität im Bankensektor

Mit dem Zusammenbruch der beiden amerikanischen Geldinstitute Silicon Valley Bank und der Signature Bank fand die Krise im Bankensektor ihren vorläufigen Höhepunkt. Beide Banken waren durch den stark zunehmenden Abfluss von Kundengeldern gezwungen, ihre Anleiheportfolios zu veräußern und mussten dadurch massive Buchverluste realisieren. In der Folge erlitten vor allem Banken mit Bilanzsummen unter einer Billionen US-Dollar deutliche Kursverluste. Auch in Europa gab es eine Schieflage im Bankensektor. Die renommierte Schweizer Credit Suisse Bank geriet in Schwierigkeiten, was zum Ende des Monats in der Zwangsübernahme durch die UBS Bank und einem Totalverlust von rund 17 Mrd. US-Dollar Nachranganleihen der Credit Suisse gipfelte.

Dies hatte auch Folgen beim weltweiten Bankenindex MSCI World Banks im März 2023, was zu einem Ergebnis von -12,2 Prozent führte. Da die Zentralbanken und die Behörden jedoch schnell reagierten, konnten Ansteckungseffekte und ein genereller Vertrauensverlust in das Bankensystem vermieden werden. Sowohl die amerikanische Fed als auch die Schweizer Nationalbank SNB kündigten umgehend Maßnahmen an, um die Liquidität der Banken zu sichern.

Entwicklung der Anlagemärkte im März 2023

Die globalen Aktien konnten, getragen von Wachstumswerten, im März um +2,8 Prozent zulegen. Dabei konnten sich amerikanische Werte nach zwei Monaten "Flaute" wieder deutlich besser als die europäische Werte entwickeln. So legte der marktbreite S&P 500 Index um +3,5 Prozent zu, während der Stoxx Europe 50 Index nur auf +1,8 Prozent kam und der Stoxx Europe 600 Index zum Monatsende sogar um -0,7 Prozent leichter notierte. Beim amerikanischen technologieorientieren NASDAQ 100 Index ging es mit +9,5 Prozent steil nach oben, wogegen der Dow Jones Industrial Average Index nur einen Zuwachs von 1,9 Prozent schaffte.

Bei den europäischen Werten konnte der deutsche DAX Index mit +1,7 Prozent noch ein ansprechendes Ergebnis erzielen. Der französische CAC 40 Index schaffte noch + 0,7 Prozent, der niederländische AEX-Index noch +0,4 Prozent. Bei den anderen europäischen Indizes wie dem spanischen IBEX 35 Index ging es mit -1,7 Prozent und den britischen FTSE 100 Index sogar mit -3,1 Prozent nach unten.

In Asien blieb Chinas Shanghai Composite Index mit -0,2 Prozent fast unverändert, obwohl sich die Erholung nun auch in den Fundamentaldaten stärker niederschlug. Dagegen konnte sich der japanische NIKKEI 225 Index um +2,2 Prozent steigern, wurde aber von Hang Seng Index mit +3,1 Prozent übertroffen. Beim weltweiten MSCI World Index spiegelten sich diese großen Marktschwankungen wieder, denn er kam auch nur auf einen leichten Zuwachs von 0,4 Prozent.

An den Rentenmärkten konnten sich die globalen Investmentgrade-Anleihen um +3,2 Prozent verbessern, wobei sich die rückläufigen Zinsen im mittleren und langen Laufzeitenbereich wesentlich dafür verantwortlich zeigten. So fielen die Renditen der zehnjährigen US-Staatsanleihen deutlich um 45 Basispunkte auf 3,47 Prozent zurück und die deutschen Pendants rentierten Ende März 0,36 Prozent niedriger bei 2,29 Prozent.

Die Europäische Zentralbank (EZB) und die SNB lieferten einen großen Zinsschritt, die US-Notenbank Federal Reserve System (Fed) und die Bank of England hoben den Leitzins um 0,25 Prozent an. Angesichts der Inflationsentwicklung hatten die meisten Marktteilnehmer mit einem solchen Verhalten gerechnet. Zwar ließen die Inflationsraten langsam nach, wobei der Rückgang aber vor allem von den Energie- und Nahrungsmittelpreisen getragen wurde. Die Kernraten, welche den Preisanstieg ohne diese beiden Komponenten messen, sanken dagegen nur geringfügig, bzw. stiegen sogar auf neue Höchststände an.

Kurse rauf und runter - Gibt es zukünftig eine Stop-and-Go Wirtschaft?

An den Anlagemärkten herrscht aktuell ein Trend: Von der Krise in den Boom und direkt zurück in die Krise. So waren die letzten Jahre von vielen wirtschaftlichen Unsicherheiten geprägt. Experten befürchteten, dass wir in eine Art „Stop-and-Go Wirtschaft“ geraten könnten, wenn die Politik bei ihrem aktuellen Kurs bleibt. So vergleichen die Experten die aktuelle Marktsituation mit dem Straßenverkehr: „Jeder Pendler kennt wahrscheinlich den Stop-and-Go-Verkehr. Diese nervenaufreibende Form der Fortbewegung lässt sich auf die aktuelle wirtschaftliche Entwicklung übertragen“, so die Schlussfolgerung.

So sind die letzten drei Jahre von großen Veränderungen geprägt gewesen. Zuerst habe das Coronavirus das gesellschaftliche und wirtschaftliche Leben zum Erliegen gebracht. Ein Stillstand, der zu erheblichen Anpassungen in der gesamten Wirtschaft geführt habe. Die Folgen waren: Kurzfristige Entlassungen, vor allem in den USA, Stornierungen von Aufträgen und Anpassungen der Produktionskapazitäten. Zwar hätten einige Branchen von der Abschottung profitiert, insgesamt sei die Wirtschaft jedoch hart getroffen worden. „Eine Vollbremsung auf der linken Spur sozusagen“, meinen die Fachleute.

So haben die Maßnahmen der Regierungen und Notenbanken dann zu einem Nachfrageschub geführt, der die Lagerbestände der Produzenten und Händler schnell geleert habe. Diese wiederum hätten versucht, ihre Produktion rasch hochzufahren und ihre Lager zu füllen. Übertragen auf den Straßenverkehr, könnte man das als Kickdown beim Auto fahren bezeichnen. Diesen Boom könne man zum Beispiel an den Frachtraten für Container erkennen, denn diese hätten sich innerhalb kürzester Zeit um ein Vielfaches erholt. Gleichzeitig hätten einige Regionen, wie zum Beispiel China, weiterhin mit coronabedingten Fabrikschließungen zu kämpfen gehabt. Dies führte in der Folge zu stark gestiegenen Preisen und massiven Verzögerungen in den Lieferketten .

Diese logistischen Engpässe führten wiederum zu massiven Lieferverzögerungen. So kam es dazu, dass manch ein in Asien produzierter Weihnachtsschmuck erst zu Ostern bei der Kundschaft eintraf. Für die Wirtschaft gab es aber kaum Zeit sich mal zu erholen, bevor der nächste Schock folgte: Der Angriff von Russland auf die Ukraine. Dieser Krieg sorgte durch die Abhängigkeit von russischen Energielieferungen zu stark steigenden Rohstoffpreisen und löste auf der anderen Seite einen Paradigmenwechsel bei den Zentralbanken aus. Die Zentralbanken haben dann Zinsen stark erhöht, was vor allem in Europa zu Konjunktursorgen geführt habe.

Im gleichen Zuge ist jedoch die allgemeine Nachfrage wieder gesunken, was den Unternehmen große Kopfschmerzen bereitet habe. Für die Unternehmen gilt in solche Phasen auch erstmal, dass weniger investiert wird. Unternehmer seien aktuell auch in ihren Geschäftsberichten vorsichtig, da Lagerbestände noch korrigiert werden müssten und es noch wenig Informationen über die Nachfrage in den nächsten Monaten gebe. Beispielsweise sitzen viele Modehändler aktuell auf hohen Lagerbeständen, während Autokäufer durch Materialengpässe lange auf einen Neuwagen warten müssten.

Wenn sich die Schätzungen eines deutlichen Konjunkturrückgangs in diesem Jahr bewahrheiten, glauben Experten, dass auch dieses Mal die Politik schnell den Fuß von der Bremse nehmen werde und das Gaspedal wieder durchdrücken würde: Das hätte weitreichende Konsequenzen für die Wirtschafts- und Kapitalmarktakteure.

Solche kurzfristigen und heftigen Schwankungen der Wirtschaft würden wahrscheinlich weiter anhalten, vermuten Experten. Die Zeiten längerfristiger Zyklen seien vorbei. Die vielfältigen Herausforderungen unserer Zeit würden auch mittelfristig nur zu ruckartigen Fortschritten führen. So gilt daher das Motto des Autofahrers im Stau auch für alle Kapitalmarktteilnehmer: Ruhe bewahren!

Ausblick auf die zukünftige Kapitalmarktentwicklung

Am wahrscheinlichsten ist eine Entwicklung mit einer im historischen Vergleich eher milden Rezession, d.h. die Arbeitslosenraten werden um 1 bis 1,5 Prozent in Europa und den USA ansteigen. Aber auch die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, werden weiterhin die wesentlichen Herausforderungen bleiben.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Kurse rauf und runter - Gibt es zukünftig eine Stop-and-Go Wirtschaft?“ von MainFirst GmbH

Anlagekommentar März 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Was ist die „abstrakte Verweisung“ bei Berufsunfähigkeit?

Vermögenswirksame Leistungen – Durch Anhebung der Verdienstgrenze beim Bausparen stehen höhere Förderzulagen zur Verfügung

Bildnachweis

0 notes

Text

Anlagekommentar Juli 2023 – China schwächelt stärker als erwartet

http://dlvr.it/T5GP3y

0 notes

Text

Zitat des Tages am 17. Juli 2018 von Benjamin Disraeli

„ Das Geheimnis des Erfolgs ist bereit zu sein, wenn deine Möglichkeit kommt. “

Benjamin Disraeli (1804 - 1881)

1. Earl of Beaconsfield, britischer konservativer Staatsmann und Schriftsteller

Tipps rund ums Geld:

Anlagekommentar Juni 2018 – Streit zwischen den USA und seinen Handelspartnern bewegt die Anlagemärkte

Ist das Home-Office in der Hausratversicherung mitversichert?

Neue Regeln für Standmitteilungen bei Lebens- und Rentenversicherungen

0 notes

Text

Anlagekommentar Februar 2023 - Rezession ist weltwirtschaftlich vorerst abgewendet und die geopolitischen Entwicklungen belasten zusehends die Börsen

Derzeit ist die Weltwirtschaft zwar durch divergierende Entwicklungen gekennzeichnet, kann sich aber in der Summe weiterhin besser als oft befürchtet präsentieren. Auch in Europa hat sich die Anfang des Jahres 2023 erwartete wirtschaftliche Schwäche nicht manifestiert. In China liegen dagegen die Wirtschaftsdaten über den Erwartungen und in den USA zeigen sich, trotz robusten Arbeitsmarktdaten, gewisse Schwächezeichen. Die Konjunktur in Europa dürfte wie die Geldpolitik jener der USA mit etwas Verzögerung folgen. So sollten in den nächsten Monaten die rückläufige Güterpreisinflation und die in den letzten Monaten stark gesunkenen Strom- und Gaspreise für sichtbar tiefere Inflationsraten in Europa sorgen.

Dies spiegelt sich allmählich auch in den Konsensprognosen führender Ökonomen wieder. Dagegen entwickelten sich die geopolitischen Spannungen zu eine Belastung für die Finanzmärkte. Nachdem ein chinesischer Spionageballon über dem US-Hoheitsgebiet abgeschossen wurde, eskalierten zwischen den USA und China die Spannungen. Die im Dezember 2022 begonnenen diplomatischen Gespräche wurden daraufhin auf Eis gelegt. Russland zog sich aus dem START-Atomwaffenabkommen mit den USA zurück und verstärkte seine Angriffe im Krieg gegen die Ukraine, indem wieder verstärkt ukrainische Städte beschossen wurden.

Entwicklung der Anlagemärkte im Februar 2023

Die Anlagemärkte konnten im Februar den fulminanten Jahresstart nicht fortsetzen und mussten Kursverluste an den Aktien- und Anleihemärkten hinnehmen. Dabei gaben globale Aktien -2,5 Prozent ab und globale Anleihen mussten - 3,3 Prozent Verlust hinnehmen. Wie im Vormonat, konnten sich europäische Aktien erneut besser als ihre US-Pendants entwickelten.

Dies zeigte sich auch am US-lastigen weltweiten MSCI World Index der mit-0,2 Prozent den Monat beendete und der europäische Eurostoxx 50 Index einen Zuwachs von +1,8 Prozent verbuchte. Der deutsche DAX Index schaffte nur +1,6 Prozent und wurde wie im Vormonat vom französischen CAC 40 Index mit einem Zuwachs von +2,6 Prozent überboten. Der spanische IBEX 35 Index konnte es noch besser und legte sogar um +4,0 Prozent zu. Beim britischen Pendant FTSE 100 Index ging es trotz der aktuellen wirtschaftliche Schwäche noch um +1,4 Prozent nach oben.

Auf dem US-amerikanischen Markt musste der Dow Jones Industrial Average Index mit -4,2 Prozent einen herben Rückgang verkraften, wogegen der S&P 500 Index mit -2,6 Prozent und NASDAQ 100 Index mit -0,5 Prozent ein respektableres Ergebnis erreichten. Auch in Asien gab es große Unterschiede. Der NIKKEI 225 Index kam auf +0,4 Prozent Zuwachs, wogegen der Hang Seng Index mit -9,4 Prozent kräftig abstürzte.

An den Anleihenmärkten trieben weiter die langfristig sinkenden Zinsen die Kurse. Dazu kamen die aktuellen geopolitische Entwicklungen, die langsamer nachlassende Inflation und eine nach wie vor aggressive geldpolitische Haltung der westlichen Zentralbanken mit weiteren Zinserhöhungen. Auch die Rohstoffpreise verlieren deutlich, obwohl die Weltkonjunktur sich im Februar besser hielt als prognostiziert. Das europäisches Erdgas fiel auf den niedrigsten Preis seit anderthalb Jahren, Industrie-metalle wie Nickel oder Aluminium verzeichneten ein prozentual zweistelliges Minus. Der Goldpreis, der unter dem stärkeren US-Dollar und steigenden Anleihezinsen litt, notierte zum Monatsende -5,3 Prozent niedriger.

4 Vorteile, die ein Sparplan beim Vermögensaufbau hat

Ob man für einen sorgenfreien Ruhestand, Freiheitsträume wie eine Weltreise oder das eigene Heim sparen möchte – Sparpläne mit ETFs oder Fonds sind eine attraktive und effektive Möglichkeit, langfristig ein Vermögen aufzubauen und seine Träume wahr werden zu lassen. Vier gute Gründe, warum man noch heute mit einem Sparplan starten sollte:

Interessiert - aber wie geht es jetzt weiter?

Es gibt dazu drei Möglichkeiten: Als erste Möglichkeit kann man ein Depot bei einer (Online-)Bank eröffnen und sich selbst einen oder mehrere ETFs oder Fonds aussuchen, in die Mithilfe eines Sparplans investierst werden soll. Hier sollte regelmäßig überprüft werden, ob die gewählten ETFs oder Fonds eine gute Wertentwicklung erzielen oder ob sie durch andere austauscht werden sollten. Das heißt, dass man sich hier regelmäßig um seine Vermögensanlage kümmern muss.

Als zweite Möglichkeit kann das ganze Prozedere an einen persönlichen Berater abgegeben werden. Dieser kümmert sich dann um die Depoteröffnung, die fachmännische Auswahl der ETFs oder Fonds und er kontrolliert auch die Entwicklung des Anlageportfolios. Dadurch kann man sicher sein, dass immer jemand den Vermögensaufbau im Blick hat und notwendige Anpassungen zur Anlageoptimierung vornimmt. Gegenüber eines computergestützten Anlageportfolios, kann hier der persönliche Berater auch Anlageentscheidung mit einfließen lassen, die sehr interessante Einstiegsmöglichkeiten bieten, aber nicht mit dem vereinbarten Risikoprofil zusammen passen. Ein weiterer Vorteil gegenüber eines selbst verwalteten Anlageportfolios besteht darin, dass der persönliche Berater anhand rationaler Fakten entscheidet und emotionale Ansichten außen vor lässt.

Die dritte Möglichkeit ist, sich von einem digitalen Vermögensverwalter (umgangssprachlich Robo) ein Portfolio mit mehreren ETFs und Fonds vorschlagen zu lassen. Hierbei wird im Regelfall eine computergestützte passende Geldanlage zusammenstellt und auch so anhand von festgelegten strukturierten Risikoklassen verwaltet. Bei Marktveränderungen werden dann beispielsweise Anpassungen vorgenommen, wie einen Rohstofffonds durch einen Aktienfonds zu tauschen. In der Praxis der vergangenen Jahre hat sich aber auch gezeigt, dass computergestützte Anlageportfolios immer den aktuellen Trends folgen. Eine werthaltige Geldanlage sollte dagegen jedoch antizyklisch betrieben werden.

Wer nun noch unsicher ist, wie man seinen Sparplan am besten aufbaut, dann unterstütze ich gerne, ein optimales persönliches Portfolio zusammenzustellen. Dazu wird ein kostenloser und unverbindlicher Anlagevorschlag zusammengestellt. Einfach mal ausprobieren!

Jetzt Geldanlage starten

Ausblick auf die zukünftige Kapitalmarktentwicklung

Am wahrscheinlichsten ist eine Entwicklung mit einer im historischen Vergleich eher milden Rezession, d.h. die Arbeitslosenraten werden um 1 bis 1,5 Prozent in Europa und den USA ansteigen. Aber auch die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, werden weiterhin die wesentlichen Herausforderungen bleiben.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Das Comeback der Anleihen für die Diversifikation“ von DJE Kapital AG

Anlagekommentar Februar 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen im Jahr 2023 – Gibt es schon Licht am Horizont?

Vorfahrtsregelung auf Parkplätzen - BGH-Urteil entscheidet "rechts vor links" gilt in aller Regel nicht

Todesfall – Eine Steuererklärung kann für Hinterbliebene verpflichtend sein

Bildnachweis

0 notes

Text

Anlagekommentar Januar 2023 - Die Geldpolitik der Notenbanken zielt auf eine schwächere Konjunktur ab

Die Zinserhöhungen in den USA dürften nach dem markanten Anstieg der Leitzinsen in 2022 im ersten Quartal 2023 enden. Von der Europäischen Zentralbank (EZB) waren die Aussagen im Dezember 2022 für die Eurozone gegenteilig. Hier wurde klar kommuniziert, dass die Zinsen noch deutlich und in einem gleichmäßigen Tempo steigen müssen, um ein ausreichendes restriktives Niveau zu erreichen. So wurde von der EZB und Fed wiederholt signalisiert, dass die Zinsen für einige Zeit hoch bleiben müssen, damit der Rückgang der Inflation auch nachhaltig ist.

Ein wichtiger Gradmesser wird die Konjunktur sein, da der zugrundeliegende Inflationsdruck letztlich nur bei einem Vorliegen freier Kapazitäten, d.h. wenn keine Vollbeschäftigung mehr herrscht, nachlässt. Deshalb wird mit Zinssenkungen erst dann zu rechnen sein, wenn die Konjunktur aus Sicht der Zentralbanken schwächer ist als dies zur Inflationsbekämpfung nötig ist. Auch ist es ist weiterhin unklar, welches Zinsniveau die Zentralbanken schließlich als ausreichend restriktiv erachten.

Entwicklung der Anlagemärkte im Januar 2023

Im Januar 2023 verzeichneten die Kapitalmärkte die stärksten Zuwächse seit Jahren. So konnten sich globale Aktien um +7 Prozent und globale Anleihen um +3 Prozent nach oben entwickeln. Dabei haben sich die europäischen Aktienleitindizes deutlich stärker als ihre amerikanischen oder asiatischen Pendants entwickelt.

So konnte der deutsche DAX Index um +8,6 Prozent zulegen und wurde vom französischen CAC 40 Index noch mit einem Zuwachs von +9,4 Prozent überboten. Auch der niederländische AEX-Index und der österreichische Austrian Traded Index (ATX) mit jeweils +8,2 Prozent lagen gut im Rennen. Beim britischen Pendant FTSE 100 Index spiegelte sich weiterhin die derzeitige wirtschaftliche Schwäche mit dem geringen Zuwachs von nur +4,3 Prozent wieder.

Eine außereuropäische Ausnahme bildete der amerikanische technologieorientierte NASDAQ Composite Index, der mit +10,7 Prozent eine sehr kräftige Erholung vollzog. Dagegen konnte der Dow Jones Industrial Average Index nur +2,8 Prozent erwirtschaften, wogegen der S&P 500 Index mit +6,2 Prozent ein respektableres Ergebnis erreichte. Auch in Asien gab es große Unterschiede. Der NIKKEI 225 Index kam nur auf +4,7 Prozent Zuwachs, wogegen der Hang Seng Index mit +10,4 Prozent auch eine kräftige Erholung erreichte.

An den Anleihenmärkten trieben langfristig sinkende Zinsen die Kurse. So sank die Rendite von zehnjährigen deutschen Staatsanleihen um 29 Basispunkte und die zehnjährigen US-Staatspapiere rentierten sogar 0,38 Prozent niedriger. Durch die gleichzeitige Einengung der Kreditaufschläge stiegen die Kurse von US-Unternehmensanleihen guter Qualität besonders stark an. In Europa verzeichneten langlaufende italienische Staatsanleihen einen kräftigen Kursschub.

An den Rohstoffmärkten konnten Gold, Kupfer und Aluminium deutliche Gewinne erzielten. Der Ölpreis bewegte sich mit -2,0 Prozent leicht abwärts, unterschritt jedoch die Marke von 80 US-Dollar je Fass nicht signifikant.

Das Comeback der Anleihen für die Diversifikation

Anleihen erfreuten sich aufgrund ihrer weitgehenden Stabilität für lange Zeit bei professionellen und privaten Anlegern als Anlageklasse einer großen Beliebtheit. Sie dienten in den Anlageportfolios nicht selten zur Risikominderung und Diversifizierung. Doch angesichts von Inflation und steigenden Marktzinsen setzte nun ein breiter Ausverkauf am Anleihenmarkt ein und der den seit drei Jahrzehnten andauernden Bullenmarkt wurde jäh beendet. Aktuell könnte aber ein guter Zeitpunkt zum Widereinstieg gekommen sein, der sich nicht nur in den gestiegenen Renditen der Zinspapiere offenbart. Warum dies so ist und worauf man als Anleger im aktuellen Marktfeld achten sollten, soll nachfolgend beleuchtet werden.

Woher kommt der aktuelle Aufwind für die Anlageklasse Anleihen?

Hintergrund für die höheren Zinsen ist der restriktive geldpolitische Kurs der Notenbanken, der auf den stark gestiegenen Inflationsraten fußt. Deren Anstieg hängt wiederum mit den explodierenden Energiepreisen zusammen. Dies ist in erster Linie auf den Krieg in der Ukraine zurückzuführen. Das Bild ist aber nicht einheitlich: So sorgt in Europa vor allem das knappe Angebot von Öl und Gas für die derzeit immer noch hohen Inflationsraten.

In den USA hingegen haben wir es mit einer nachfragegetriebenen Inflation zu tun, die auf gestiegene Lohnkosten und eine rückläufige Sparquote zurückzuführen ist. Zwar ist die US-Notenbank Federal Reserve System (Fed) bei den Zinserhöhungen der Europäischen Zentralbank (EZB) deutlich voraus, aber die Europäer ziehen mittlerweile nach. Die Anlageklasse der Anleihen profitiert aktuell davon, dass nun neue Kupons mit einem höheren Zinsniveau auf den Markt kommen, was sie für Anleger deutlich interessanter werden lässt. Außerdem sehen viele verzinsliche Papiere nach den Kursverlusten in diesem Jahr wieder attraktiv aus.

Worauf sollte man als Anleger achten, um von gestiegenen Zinsen und Renditen zu profitieren?

Es sollte auf Qualität geachtet werden: Staatsanleihen oder Corporate Bonds mit Investmentgrade-Rating in US-Dollar oder Euro stehen hier im Fokus. Vorsichtiger sollte man hingegen im Bereich High Yield angesichts höherer Wahrscheinlichkeiten für Ausfallrisiken (CDS-Entwicklung) sein. Zudem sollten Zinsstrukturkurven nicht völlig außer Acht gelassen werden: Hier zeigt sich, dass beispielsweise in den USA die Zinsen für kurzlaufende Anleihen höher sind als für langlaufende Papiere.

Auch in Europa ist das inverse Bild ähnlich. In der Vergangenheit war dies immer ein Indikator dafür, dass eine Rezession bevorsteht. Wenn sich die Wahrscheinlichkeit dafür erhöht, spricht dies für den Kauf von Anleihen mit längeren Laufzeiten, da dort bei einer Rezession die Zinsen über die gesamte Kurve zurückgehen, was wiederum Kursgewinne besonders bei den langlaufenden Papieren bedeutet.

Wohin entwickeln sich die Zinsen?

In den USA zeigte sich, dass die Fed bei ihrer letzten Sitzung bei den Zinserhöhungen das Tempo heraus nahm. Zwar stellt die US-Notenbank Federal Reserve System (Fed) bei ihren Maßnahmen derzeit die Inflationsbekämpfung klar in den Vordergrund, Ziel dürfte hier aber auch ein soft landing der Wirtschaft sein.

Da die Teuerungsrate in der Eurozone noch höher ist als in den USA, ist erkennbar, dass die Europäische Zentralbank (EZB) beim Kampf gegen die Preissteigerungen weiterhin einen straffen Kurs verfolgen wird. Eine Inflationsrate von vier bis fünf Prozent kann in der Eurozone für 2023 als realistisch eingeschätzt werden, so dass der Leitzins in Europa zum Ende des ersten Quartals bzw. im zweiten Quartal 2023 jenseits von drei Prozent liegen könnte.

Mit Blick auf das Jahr 2022 kann man aufgrund des ungewöhnlich starken und schnellen Zinsanstieges von einem „Renten-Crash“ sprechen. Das bevorstehende Jahr 2023 könnte man hingegen mit „ja, aber“ umschreiben. Deshalb sollten Anleger die Anleihen nicht außer Acht lassen. Der Fokus sollte vor allem auf Emittenten mit einer soliden Bonität gerichtet werden, die eine gute Marktstellung und gute Chancen vorweisen können, auch eine Rezession zu überstehen. Allerdings sollte man sich als Anleger bewusst sein, dass angesichts der Inflation, die derzeitigen Zinserhöhungszyklen noch nicht vorbei sind. Erst wenn die Inflation zurückgeht, ist eine Rallye am Rentenmarkt möglich.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Am wahrscheinlichsten ist eine Entwicklung mit einer im historischen Vergleich eher milden Rezession, d.h. die Arbeitslosenraten werden um 1 bis 1,5 Prozent in Europa und den USA ansteigen. Aber auch die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, werden weiterhin die wesentlichen Herausforderungen bleiben.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Das Comeback der Anleihen für die Diversifikation“ von DJE Kapital AG

Anlagekommentar Januar 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Photovoltaikanlagen - Für kleinere Anlagen wird der Betrieb jetzt einfacher und günstiger

Sparer-Pauschbetrag – Erhöhung vom Freistellungsauftrag für Kapitaleinkünfte ab 2023

Bildnachweis

0 notes

Text

Anlagekommentar Dezember 2022 - Das fundamentale Bild in der Eurozone hellt sich leicht auf

Im Dezember 2022 ergab sich in der Eurozone ein positives Stimmungsbild für die Kapitalanleger. So stieg die Unternehmensstimmung an, die Inflationsrate ging leicht zurück, Deutschlands Industrieproduktion ging weniger zurück als befürchtet und die Wirtschaftsleistung in der Eurozone entwickelte sich im dritten Quartal 2023 mit +2,3 Prozent besser als erwartet gegenüber dem Vorjahr. Lediglich der europäische Konsument zeigte sich anhaltend zurückhaltend.

In dessen Folge gingen die Einzelhandelsumsätze in der Jahresrate merklich zurück. Auch die Entscheidung der Energieminister der EU sich auf eine Deckelung des Gaspreises von 180 Euro je MWh zu einigen, trug zur positiven Stimmung bei. Da aber aufgrund des milden Wetters im Dezember der Gaspreis um 47 Prozent auf nur noch 75 Euro je MWh zurück ging, war die Entscheidung zunächst ohne Belang.

Entwicklung der Anlagemärkte im Dezember 2022

Trotz des positiven Stimmungsbildes, ließ zum Jahresende die Risikobereitschaft der Anleger nach und es dominierten rote Vorzeichen die Kapitalmärkte. So sank der weltweite MSCI World Index um -3,9 Prozent und beendete das Jahr 2022 mit einem Minus von 19,5 Prozent in US-Dollar gerechnet. Eine der wichtigsten Nachrichten kam aus China, das seine Null-Covid-Politik überraschend aufgegeben hat. Dies goutierte auch der heimische Aktienmarkt, so dass der SSE Composite Index im Dezember nur -2 Prozent verlor.

In Europa lag der deutsche DAX Index mit -3,3 Prozent eher im hinteren Mittelfeld. Der französische CAC 40 Index musste mit -3,9 Prozent einen stärkeren Rückgang hinnehmen, dagegen konnten der britische FTSE 100 Index mit -1,6 Prozent und spanische IBEX 35 Index -1,6 Prozent besser behaupten. Für den europäischen Eurostoxx 50 Index war das Ergebnis mit -4,3 Prozent dagegen schon etwas schlechter. In den USA war der letzte Monat im Jahr 2022 dagegen etwas mehr im Rückwärtsgang. So musste sich der Dow Jones Industrial Average Index mit einem Rückgang von - 4,2 Prozent, der S&P 500 Index mit -5,9 Prozent und der NASDAQ 100 Index sogar mit -9,1 Prozent zu frieden geben.

Auch für die Rentenmärkte endete das Jahr 2022 in einem historisch unfreundlichen Umfeld. Die Notenbanker rund um den Globus setzten ihre restriktive Geldpolitik unverändert fort und bekräftigten den Willen, die Zinsen weiter anzuheben. Auch europäische und amerikanische Unternehmensanleihen mussten im Dezember 2022 Verluste hinnehmen, konnten sich aber besser als die jeweiligen Staatsanleihen halten. Die globalen Anleihen verbuchten damit das schlechteste Jahr seit einem Jahrhundert. An den Rohstoffmärkten führte die Aussicht auf eine schnellere Öffnung Chinas jedoch zu einer Preisstabilisierung. Die Ölpreise notierten unverändert, Gold und Kupfer zogen dagegen an.

Innovation als Wachstumsmotor für die Wirtschaft und die Zukunft

Einer der wichtigsten Wachstumstreiber der Wirtschaft und treuer Begleiter in die Zukunft war schon immer Innovation. Im Jahr 2022 muss auf eine Reihe ungeahnter Ereignisse und Entwicklungen auf der ganzen Welt zurückgeblickt werden.

Ein Krieg in Europa sorgt nicht nur als humanitäre Krise für Angst und Schrecken, sondern beschleunigte auch den Übergang zu den erneuerbaren Energien, wovon hauptsächlich der europäische Energiemarkt betroffen ist. Denn hier war die Abhängigkeit von Russland als Energielieferant zu stark ausgeprägt. Trotz anhaltender Lieferengpässe gewinnt auch die Halbleiterindustrie immer mehr an Bedeutung und birgt neben politischen Interessenkonflikten auch ein erhebliches Potenzial für Weiterentwicklung. Besonders in den aktuell unsicheren Märkten können sich innovative Unternehmen als neue Werttreiber etablieren und einen grundlegenden Strukturwandel in ihren Branchen herbeiführen.

So ist auf der einen Seite das wirtschaftliche und politische Umfeld momentan von schnellen und maßgeblichen Veränderungen geprägt, während auf der anderen Seite innovationsorientierte Anlagestrategien weiter in den Vordergrund rücken:

Erneuerbare Energien

Erneuerbare Energien sind zum aktuellen Stand der Technik einer der größten Hoffnungsträger, denn es besteht sowohl das Potenzial eines stetig wachsenden Anteils am Energiemarkt als auch hoher Investitionen und Gewinne.

Transport und Batterien

Der Dekarbonisierungsprozess entwickelt sich von einem eindimensionalen zu einem mehrdimensionalen Ökosystem, da Kapitalmärkte, Unternehmen und Regierungen ihre Nachhaltigkeitsbemühungen und ihren Fokus auf ein breiteres Spektrum sauberer Technologien ausweiten. Vier Technologien haben sich als transformativ herauskristallisiert und spielen eine führende Rolle auf dem Weg zur Kohlenstoffneutralität, nämlich erneuerbare Energien, sauberer Wasserstoff, Kohlenstoffsequestrierung und Batteriespeicherung. Besonderes Augenmerk gilt der Wind- und Solarenergie, bei denen die Möglichkeit der Energiespeicherung ein „Gamechanger“ wäre.

Halbleiter

Inzwischen bilden Prozessoren einen Grundpfeiler der globalen Wirtschaft. Auch wenn sie inzwischen nicht mehr nur in Computern, Mobiltelefonen oder Servern verbaut werden, nimmt ihre Bedeutung sowohl politisch als auch wirtschaftlich zu. Der innovative Halbleitermarkt birgt aufgrund seiner zunehmenden technologischen und damit wirtschaftlichen Bedeutung ein großes Wachstumspotenzial entlang der gesamten Wertschöpfungskette.

Digitale Transformation

Die digitale Transformation treibt neue milliardenschwere Softwarebereiche voran und die Auslagerung der Kapazitäten auf große Serveranlagen als Rechenzentren ist einer der nächsten logischen Schritte in der Optimierung der digitalen Datenverarbeitung. Aktivitäten und Prozesse im digitalen Zeitalter erfordern enorme Rechenleistungen und erzeugen vor allem riesige Datenmengen. Diese digitalen Geschäftsprozesse erfordern auch gemeinsame Datenmodelle, die eine 360-Grad-Sicht auf die digitale Infrastruktur eines Kunden, eines Mitarbeiters, eines Patienten, eines Designs, eines Gebäudes, einer Brücke, einer Maschine usw. umfassen müssen.

Innovation ist in allen Bereichen des Lebens und der Wirtschaft essenziell

Innovation sorgt für Fortschritt, Wandel sowie die Erschließung neuer Technologien und Möglichkeiten. Sie ist der Wind in den Segeln auf der Reise ins Unbekannte und sorgt bei jeder neuen Entdeckung für Euphorie auch an den Kapitalmärkten.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In den kommenden 12 bis 18 Monaten werden die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, die wesentlichen Herausforderungen bleiben. Für die westlichen Volkswirtschaften sieht das Drehbuch in den Grundzügen eine schwächere Konjunktur vor, gefolgt von Zinssenkungen der Notenbanken, wenn die wirtschaftliche Abschwächung als für die Inflationsbekämpfung ausreichend erachtet wird. Spätestens dann dürfte die Inflationsbekämpfung aus Sicht der Kapitalmärkte beendet sein.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Innovation als Wachstumsmotor für die Wirtschaft und die Zukunft“ von MainFirst GmbH

Anlagekommentar Dezember 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlageausblick 2023 – Das Motto lautet: Schritt für Schritt aus der Krise!

Bausparvertrag-Kontoführungsgebühr - BGH Urteil sorgt für Erstattungsanspruch erhobener Gebühren in der Ansparphase

Steigende Energiepreise: Verbraucher sollten ihre Strom- und Gaszähler am 31.12. ablesen

Bildnachweis

0 notes

Text

Anlagekommentar November 2022 - Schwächere Inflation lässt Anleger jubeln und sorgt für vorübergehende Entspannung

Wenn eine Vollbeschäftigung herrscht, was derzeit in Europa und den USA der Fall ist, steigt der Tendenz nach die zugrundeliegende Inflation (annäherungsweise erkennbar in der Kerninflation). Sowohl in der Eurozone als auch in den USA war in den letzten Monaten die monatliche Kerninflation aus Sicht der Zentralbanken deutlich zu hoch. Überlagert wird die zugrundeliegende Inflation insbesondere von den Energiepreisen. Rückläufige Preise für Erdöl und in Europa für Erdgas sowie Strom, sorgen hier derzeit für eine Entlastung.

Anders als noch im Frühjahr 2022 haben sich die globalen Lieferketten mittlerweile weitgehend normalisiert. Zudem helfen tiefere Preise für Industriemetalle, den Inflationsdruck etwas zu mildern. Während der Inflationsdruck im Bereich Energie, Rohstoffe und Lieferketten damit nachlässt, ist eine Entwarnung seitens Notenbanken nicht absehbar, da die konjunkturellen Voraussetzungen (schwächere Arbeitsmärkte) dafür noch nicht gegeben sind.

Entwicklung der Anlagemärkte im November 2022

Die Erholung der Kapitalmärkte setzte sich im November fort. So konnte der weltweite MSCI World Index um +6,8 Prozent ansteigen. Eine Unterstützung bekam die Aufwärtsbewegung durch die moderateren Inflationsdaten, sinkende Ölpreise, starke Arbeitsmärkte in der westlichen Welt und Gerüchte, dass China seine Null-Covid-Politik lockere. Die Hoffnung dass die Inflationsrate in den USA und auch in der Eurozone ihren Höhepunkt überschritten habe, sorgte für positive Impulse für die Börsenkurse. So konnten die amerikanischen S&P 500 Index um +5,4 Prozent, Dow Jones Industrial Average Index um +5,7 Prozent und der NASDAQ 100 Index um +5,48 Prozent zulegen.

Die Gerüchte, das Peking nach anhaltend schwachen Konjunkturdaten einen Kurswechsel seiner strikten Covid-Politik forcieren würde, sorgte beim SSE Composite Index für einen Zuwachs von +8,9 Prozent. Von dieser Entwicklung profitierten auch die europäischen Aktienmärkte. So konnte der deutsche DAX Index um+ 8,6 Prozent zulegen und der französische CAC 40 Index konnte mit +7,5 Prozent auch ein starkes Ergebnis erzielen. Selbst im derzeit krisengeschüttelten Großbritannien schaffte der FTSE 100 Index einen Zuwachs von +6,7 Prozent.

Auch an den Rentenmärkten ging es weiter aufwärts, was sich beim globalen Bondindex mit einem Anstieg um +4,7 Prozent wiederspiegelte. An den Rohstoffmärkten spielte China eine große Rolle und beflügelte dadurch die Kurse. So zogen die Preise für Industriemetalle meist zweistellig an. Gold gewann +8,3 Prozent nach Nachrichten über Zentralbankkäufe. Abwärts ging es dagegen mit dem Ölpreis. Die Gerüchte, dass Saudi-Arabien eine Produktionsausweitung plane, drückten den Preis.

Short Selling - Ob es sich lohnt und wie es funktioniert

Durch den Hype um Meme-Aktien ist das Short Selling (deutsch: Leerverkauf) stärker in den Fokus der Berichterstattung gerückt. War es früher ein Bild von unmoralischen Spekulanten, die ihr Geld damit verdienten, in dem sie andere Firmen zugrunde richten. Aber stimmt dieses Bild noch und können nicht auch Privatanleger „short sellen“? Was spricht dafür und was dagegen? Der Begriff Short Selling ist mittlerweile durchaus einem breiteren Publikum bekannt, es umgibt ihm aber immer noch etwas Mystisches. Es ist dabei grundsätzlich nicht kompliziert: Beim Short Selling setzt ein Anleger darauf, dass der Kurs eines bestimmten Wertpapiers fällt und kann so im Erfolgsfall eine Rendite erwirtschaften.

Andererseits nutzen manche Anleger das Short Selling aber auch, um sich zu „hedgen“, also abzusichern. Damit möchte man mit dem Leerverkauf keinen direkten Gewinn erzielen, sondern mögliche Verluste einer anderen Position des Portfolios begrenzen. So hat man sich für verschiedene Szenarien abgesichert. Diese Anlagestrategie ist insgesamt als sehr spekulativ anzusehen und somit als überaus risikoreich einzuordnen. Deshalb sollte dies nur von erfahrenen Anlegern angewendet werden.

Wie wird eine Shortposition aufgebaut?

Wie der Kauf von Wertpapieren funktioniert, dass wissen sicher die meisten Anleger. Beim Shorten wird es allerdings technisch etwas komplexer. Nicht nur große professionelle Anleger wie Hedgefonds können „short gehen“, auch Privatanleger haben diese Möglichkeit.

Nachfolgend sollen die vier gängigsten Methoden aufgezeigt werden:

Der klassische Leerverkauf

Beim klassischen Leerverkauf leiht sich der Shortseller eine höhere Stückzahl der Aktie, von der er glaubt, dass sie im Wert fallen wird und verkauft diese Aktien dann am Markt für den aktuellen Kurs. Der Shortseller setzt nun darauf, dass der Kurs der Aktie fällt und er sie zu einem geringeren Preis wieder zurückkaufen kann, um seine geliehene Position wieder auszugleichen. Wenn die Wette erfolgreich war, streicht der Shortseller jetzt die Differenz zwischen der ursprünglichen Aktienpositionen und der später gekauften Aktienposition ein. Geht die Wette nicht auf, kann das ziemlich teuer für denjenigen werden, der sie platziert hat, denn er muss trotzdem seine geliehene Position begleichen. Da eine Aktie, zumindest theoretisch, unbegrenzt im Kurs steigen kann, sind auch den Verlusten hier keine Grenzen gesetzt. Diese Methode ist besonders risikoreich und wird in der Regel hauptsächlich von Profis eingesetzt.

Optionen

Anleger können mit so genannten Put-Optionen ebenfalls auf sinkende Kurse wetten. Wer die eine Put-Option kauft, erwirbt damit das Recht, den festgelegten Basiswert zum in der Option festgelegten Preis (Ausübungspreis) zu verkaufen. „Basiswert“ ist in dem beschriebenen Szenario eine Aktie, auf deren Wertverfall der Anleger wettet. Der Basiswert kann allerdings auch eine Währung, ein Rohstoff oder ein Index sein. Wenn der Basiswert über dem Ausübungspreis bleibt, muss der Anleger die Aktie nicht erwerben. Anders als beim Leerverkauf sind die Verluste somit auf die, in der Regel bereits sehr hohen, Kosten für den Optionskontrakt begrenzt. Trotzdem handelt es sich hier um ein spekulatives Finanzprodukt.

Futures

Futures entstammen, ebenso wie die Optionen, aus der Familie der Derivate und sind damit ebenfalls den spekulativen Finanzprodukten zuzuordnen. Als Derivate beziehen sich Futures auch auf einen Basiswert. Anders als bei Optionen sind Futures allerdings verpflichtende Kontrakte. Dies heißt: Wer ein Future erwirbt, muss zum vorher vereinbarten Preis den entsprechenden Basiswert kaufen. Nur durch einen Weiterverkauf des Kontrakts lässt sich das verhindern. Auch hier kann der Anleger auf fallende Kurse setzen, wenngleich das Prinzip etwas abweicht.

Contract for Difference (CFD)

Auch die hoch-spekulativen CFDs gehören zu den Derivaten. Im Kern sind sie nichts anderes als eine Wette zwischen Broker und Anleger. Beachten muss man, dass CFDs nicht an der Börse gehandelt werde, sondern nur über spezialisierte Broker. Der Vertrag beinhaltet den konkreten Differenzwert eines Basiswerts (Aktie, Rohstoff, Index, usw.) im Vergleich vom Vertragsabschluss bis zum Vertragsende. Im Falle eines Shorts profitiert der Anleger entsprechend, wenn der Kurs des Basiswerts fällt. Eine Besonderheit von CFDs ist, dass sie in der Regel mit einem Hebel operieren. Nur ein geringer Teil des letztlich eingesetzten Kapitals kommt vom Anleger selbst, die sogenannte „Security Margin“. Der Rest ist Fremdkapital. Somit kann der Anleger einerseits seinen Gewinn erhöhen, aber eben auch seinen Verlust, der bis hin zum Totalverlust führen kann. Eine Nachschusspflicht, wie sie aus dem klassischen Leerverkauf bekannt ist („Margin Call“), wurde im Jahr 2017 bei CFDs untersagt. Damit sind Verluste über den eigenen Kapitaleinsatz hinaus nicht mehr möglich.

Die Risiken und Nebenwirkungen des Short Selling

Insgesamt ist Short Selling durch seinen spekulativen Charakter mit vielen Risiken verbunden und deshalb mit Vorsicht zu genießen. Eine pauschale Verteufelung ist wiederum genauso wenig sinnvoll, wie ein blauäugiger Umgang damit. Vor allem der klassische Leerverkauf ist durch die Nachschusspflicht gefährlich und mit enormen Verlustrisiken behaftet. Aber auch Derivat-basiertes Short Selling ist mit großen Verlustrisiken verbunden. Auch die Kosten sind ein nicht zu vernachlässigender Faktor.

Viele Anleger fragen sich deshalb: Ist nicht gerade in schwierigen Marktphasen das Short Selling eine gute Möglichkeit, um das eigene Portfolio abzusichern? Antwort: Ja und nein. Sich gegen eine negative Marktentwicklung absichern zu wollen, ist keine schlechte Idee. In unerfahrenen Händen kann eine solche Absicherung dennoch schnell "nach hinten" los gehen. Ausreichend Beispiele, wie man sich damit verspektakulieren kann, lieferte der große Meme-Trader-Boom im Jahr 2020, der sich hauptsächlich über Social-Media-Plattform Reddit abspielte. Wie man bei GameStop, AMC & Co. gesehen hat, agierten viele Anleger mit Hebel und blieben auf der Strecke. Nur wenige konnten am Ende tatsächlich die vollen Gewinne mitnehmen und einige haben sich die Finger verbrannt.

Beim Robo-Adviser Solidvest-Vermögensverwaltung wird beispielsweise grundsätzlich von spekulativen Investment-Strategien abgesehen und stattdessen auf ein diversifiziertes Einzeltitel-Portfolio und die taktische Steuerung der Asset-Allokation über die Cashquote gesetzt. Zwar birgt jedes Investment am Kapitalmarkt Verlustrisiken, die Risiken und Kosten für Short Selling sind allerdings ungleich höher.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In den kommenden 12 bis 18 Monaten werden die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, die wesentlichen Herausforderungen bleiben. Für die westlichen Volkswirtschaften sieht das Drehbuch in den Grundzügen eine schwächere Konjunktur vor, gefolgt von Zinssenkungen der Notenbanken, wenn die wirtschaftliche Abschwächung als für die Inflationsbekämpfung ausreichend erachtet wird. Spätestens dann dürfte die Inflationsbekämpfung aus Sicht der Kapitalmärkte beendet sein.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Short Selling - Ob es sich lohnt und wie es funktioniert“ von DJE Kapital AG

Anlagekommentar November 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gesundheitswerte im Anlagedepot können ein Stabilitätsanker sein

Wohngebäudeversicherung - Inflation beeinflusst die Baupreisindexanpassungen für Wohngebäude und sorgt für Beitragsanpassungen

Baukredit: Der BGH erklärt Gebühren bei einer Umschuldung für unzulässig

Bildnachweis

0 notes

Text

Anlagekommentar Oktober 2022 - Internationale Anleger kehren China wegen zunehmenden autokratischem Führungsstil den Rücken

Für die Finanzmärkte war im letzten Monat am unruhigsten die politische Entwicklung in China, was dafür sorgte, dass der Leitindex Shanghai Composite -4,3 Prozent verlor. Der chinesische Präsident Xi hatte auf dem Parteitag der KP Chinas alle reformorientierten Mitglieder des höchsten Machtorgans gegen treue Gefolgsleute ausgetauscht. Dazu wurde der bisherige Präsidenten Hu Jintao medienwirksam aus dem Kongresssaal geführt und Präsident Xi lies sich nach einer Verfassungsänderung ein drittes Mal wählen.

Der zunehmend autokratische Führungsstil und Xis Präferenz, das Sozialwohl vor das Wirtschaftswachstum zu stellen, verunsicherten vor allem die internationalen Anleger, die ihr Geld en masse aus dem Aktienmarkt abzogen. Gleichzeitig bekräftigte Xi seine unnachgiebige Haltung in punkto Null-Covid-Strategie, die Chinas Wirtschaft in diesem Jahr bereits mächtige Einbußen beschert hat und das Wachstumsziel von 5,5 Prozent immer unwahrscheinlicher erscheinen lässt.

Entwicklung der Anlagemärkte im Oktober 2022

Bei den Anlegern war im Oktober 2022 die Hoffnung auf einen gemäßigteren Zinsstraffungszyklus in den westlichen Volkswirtschaften und eine besser als befürchtete US-Quartalsberichtssaison die Grundlage dafür, dass trotz meist schwächerer Konjunkturindikatoren eine Erholung der Kapitalmärkte einsetzte. So konnte der weltweite MSCI World Index in US-Dollar um +7,1 Prozent zulegen. Der marktbreite S&P 500 Index profitierte dadurch auch kräftig und zog um +8,0 Prozent an. Beim technologielastigen NASDAQ Composite Index belasteten die schwächeren Quartalsergebnisse bzw. vorsichtigen Ausblicke einiger US-Technologieriesen wie Alphabet, Amazon oder Meta, so dass es nur zu einem Zuwachs von +3,9 Prozent reichte.

Deutschlands und Italiens Leitindizes übernahmen mit +9,4 Prozent beim DAX Index respektive +9,7 Prozent beim FTSE MIB Index die Führungsrolle und keiner der europäischen Länderindizes musste Ende Oktober 2022 einen monatlichen Verlust ausweisen. Am schlechtesten entwickelte sich der britische FTSE 100 Index von den wichtigen Indizes in Europa und stieg mit +2,9 Prozent unterproportional. Am unruhigsten war jedoch die Entwicklung in China. Der chinesische SSE Composite Index verlor -4,3 Prozent. Präsident Xi hatte auf dem Parteitag der KP Chinas den zunehmend autokratischen Führungsstil weiter befeuert.

Globale Staatsanleihen notierten – nach einer wahren Achterbahnfahrt – zum Monatsende relativ unverändert und an den Rohstoffmärkten sorgten die zunehmenden Wachstumssorgen für gemischte Reaktionen. So sank der als wirtschaftlicher Frühindikator angesehene Kupferpreis um rund -2 Prozent und der Goldpreis reduzierte sich um -1,6 Prozent. Der Ölpreis konnte dagegen einen Preisanstieg von fast +10 Prozent verzeichnen.

Schwellenländer sind für eine Markterholung gut gerüstet

Die Schwellenländer stehen derzeit aus unterschiedlichen Gründen sehr stak im Rampenlicht. Dies beginnt mit dem Russland-Ukraine-Konflikt, gefolgt von der Verhängung massiver Lockdowns in China im April, was weltweite Verwerfungen der Lieferketten auslöste. Für Geldanleger waren die Schwellenländer dadurch schon das ganze Jahr über ein Thema. Experten gehen davon aus, dass zahlreiche Schwellenländer von der makroökonomischen Lage und der Dynamik der Rohstoffmärkte künftig stärker profitieren werden als die Industrieländer.

Denn während sich Europa mit einer Energiekrise und steigender Inflation herumschlagen muss und in den USA angesichts der aggressiven geldpolitischen Straffung durch die Fed eine Konjunkturabkühlung unausweichlich erscheint, werden die Schwellenländer die Hauptnutznießer steigender Rohstoffpreise aufgrund des Ungleichgewichts an den Rohstoffmärkten sein. Bei seiner jüngsten Revision im Juli 2022 senkte der IWF seine Wachstumsprognosen für die USA um 1,3 Prozent auf 1 Prozent und in Deutschland um 1,9 Prozent auf 0,8 Prozent für das Jahr 2023. Auch in den Nicht-Industrieländern kam es zu Wachstumseinbußen, die aber bei den Schwellenländern wesentlich geringer als bei den Industrieländern ausfiel.

Die folgende Grafik zeigt das Wachstumsgefälle zwischen den wichtigsten Schwellen- und Industrieländern. Nach einem langfristigen Rückgang des Wachstumsgefälles wird das relative Wachstum der Schwellenländer voraussichtlich stark anziehen und könnte sich den Niveaus annähern, die zuletzt 2014 zu verzeichnen waren.

Die Schwellenländer sind heute wesentlich robuster als während des Taper Tantrum im Jahr 2013

Dies kann man an 3 wesentlichen Punkten festmachen:

Viele Schwellenländer haben ihre außenwirtschaftliche Position verbessert. So hat Indien beispielsweise seine Fremdwährungsreserven seit 2012 verdoppelt. Wenngleich seine Auslandsschulden ebenfalls gestiegen sind, geschah dies langsamer, sodass sich das Verhältnis von Fremdwährungsreserven zu Auslandsschulden und damit die Widerstandsfähigkeit des Landes gegen externe Einflüsse verbessert hat. Indien, Mexiko, China und Südkorea ist es gelungen, den Anteil der kurzfristigen Schulden an ihren Auslandsverbindlichkeiten zu verringern.

Die Zentralbanken in Lateinamerika waren schneller als die US-Notenbank bei der Anhebung der Leitzinsen zur Eindämmung der Inflation. Brasilien, Mexiko, Peru und Kolumbien hatten schon 2021 mit der Erhöhung ihrer Leitzinsen begonnen. Dies hat massive Kapitalabflüsse verhindert und die Differenz der Realzinsen gegenüber den USA erhöht, was vor allem die Währungen Brasiliens und Mexikos gestützt hat.

Die heimischen Anleihenmärkte der Schwellenländer sind heute größer als 2013, da ihnen zusätzliche Refinanzierungsoptionen zur Verfügung gestellt werden, insbesondere im Umfeld eines steigenden US-Dollars.

Der wichtigste Aspekt ist jedoch, dass die Unternehmen der Schwellenländer zu Beginn dieses Abschwungs solide Fundamentaldaten und damit eine hohe Stabilität aufwiesen. So lag die Nettoverschuldung zu Beginn dieses Jahres auf einem historisch niedrigen Niveaus. Im Vergleich mit dem Rest der Welt, sind Schwellenländerunternehmen auch weniger verschuldet als ihre Pendants in den USA und Europa. Das soll aber nicht heißen, dass sich alle Schwellenländer vom weltweiten Konjunkturabschwung und dem Anstieg der Finanzierungskosten verschont werden. Mit Sri Lanka, Kenia und Pakistan sind in diesem Jahr auch eine zunehmende Zahl von Ländern unter Druck geraten.

Die Rohstoffmärkte profitieren vom Wandel zu umweltfreundlicheren Alternativen

Die eingeleitete Energiewende erfordert auch eine große Menge an Basismetallen. Kupfer, Nickel und Lithium sind nur einige der Erze, die für grüne Technologien gebraucht werden. Diese Basismetalle kommen vorwiegend aus den Schwellenländern. So stammen beispielsweise 40 bis 45 Prozent des Kupfers aus Chile, Peru und Mexiko, während 50 des Nickels aus Indonesien und von den Philippinen kommen. Die Nachfrage nach Erzen im Zusammenhang mit dem grünen Wandel wird sich bis 2040 voraussichtlich mindestens verdoppeln. Elektrofahrzeuge, die eine wichtige Rolle bei der Umsetzung der grünen Agenda von Regierungen weltweit spielen, brauchen fast sechs Mal so viele Erze wie normale Autos. Zwischen der Entdeckung von Rohstoffvorkommen und dem Beginn ihrer Förderung liegen drei bis fünf Jahre, was folglich nur eins bedeutet: Höhere Preise.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In einem Umfeld, dass derzeit durch unüblich viele Unwägbarkeiten geprägt ist, fungieren mittelfristige Szenarien als ein Sicherheitsanker. So kann in einem vernünftigen Szenario, bei dem zu Grunde gelegt wird, dass die überhöhte Inflationsphase in spätestens drei Jahren endet, kann eine wirtschaftliche Entwicklung ähnlich wie vor der Pandemie verlaufen. Dies bedeutet, dass das globale Wirtschaftswachstum verhalten ist und die Inflation weitgehend unter Kontrolle ist. Die aktuellen Anleiherenditen in Europa entsprechen etwa diesem mittelfristigen Szenario, während sie in den USA derzeit leicht über dem mittelfristigen Gleichgewichtswert liegen.

An den Kapitalmärkten wird derzeit, anders als noch vor einigen Monaten, davon ausgegangen, dass es den führenden Notenbanken gelingen wird, die Inflation auf ihr Ziel von 2 Prozent zurückführen. Diese veränderte Markteinschätzung zeigt sich etwa im Rückgang der Inflationserwartungen an den Anleihemärkten. Dies kann dahingehend interpretiert werden, dass viele Investoren mittlerweile etwas weniger auf die kurzfristigen wirtschaftlichen Verwerfungen als auf eine Rückkehr von Normalität in der mittleren Frist fokussiert sind.

Deshalb sind die die aktuellen Anleiherenditen im Vergleich zu Geldmarktanlagen interessanter. Zudem haben sich mit der nachlassenden konjunkturellen Dynamik die Aussichten für Anleihen verbessert. Bei Zukäufen sollten kürzere bis mittlere Laufzeiten, mit dem Ziel, Anleihen auf Verfall zu halten bevorzugt werden.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Schwellenländer sind für eine Markterholung gut gerüstet“ von MainFirst GmbH

Anlagekommentar Oktober 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Weltspartag – Ist so was von out oder doch noch mega in?

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Immobilien befinden sich derzeit in einem schwierigen Umfeld – Worauf muss man achten?

Bildnachweis

0 notes

Text

Anlagekommentar September 2022 - Für die Fed hat die Inflationsbekämpfung oberste Priorität und behält deshalb ihren rasanten geldpolitischen Straffungskurs bei

Für die Inflationsbekämpfung ist zumindest für einige Quartale ein unterdurchschnittliches Wirtschaftswachstum nötig. Dies wird durch eine Kombination aus höheren Zinsen und Inflation entstehen. In den USA wird die Geldpolitik einen wichtigen Teil beitragen müssen, während in Europa der Inflation eine größere Rolle zukommt.

Die US-Notenbank Fed hat im September 2022 die Leitzinsen noch einmal deutlich um 75 Basispunkte angehoben, während der Zinspfad danach allmählich flacher ausfallen wird. Die Herausforderung für die Federal Reserve System (Fed) besteht darin, dass die Wirkung vergangener Zinserhöhungen auf die Wirtschaft einigermaßen gut abgeschätzt wird, um dem Ziel eines Soft-Landings möglichst nahe zu kommen. Zinserhöhungen gab es auch in der Eurozone, der Schweiz und in Großbritannien. Dagegen hat China die Zinsen im August 2022 gesenkt, während in Japan weiterhin keine Änderungen anstehen.

Entwicklung der Anlagemärkte im September 2022

Die Angst vor einer globalen Rezession und zu hohen Zinsen traf die Kapitalmärkte im September mit voller Wucht. In der Folge gab der globale Aktienindex MSCI World Index um -9,5 Prozent nach. Obwohl sich die Wirtschaftsaussichten in der Eurozone stärker eintrübten als in den USA, verloren US-Aktien und US-Anleihen überdurchschnittlich. Die Ursache lag an den überraschend aggressiven Tönen des Fed-Präsidenten Jerome Powell auf dem Notenbanktreffen in Jackson Hole Ende August 2022. Dort standen der geldpolitische Pfad der US-Zentralbank und die Inflationszahlen im Fokus der Anleger.

Der marktbreite S&P 500 Index gab -9,3 Prozent ab und der technologielastige NASDAQ Composite verlor mit -10,5 Prozent sogar zweistellig. In Europa konnten sich die Leitindizes Deutschlands, Frankreichs, Italiens und Großbritanniens mit Verlusten von -4 bis -6 Prozent vergleichsweise gut behaupten. Auch in Asien ging es bergab, was beim NIKKEI 225 Index zu einem Rückgang von -7,7 Prozent führte und der chinesische Hang Seng Index verlor dagegen noch mehr und landete bei -13,7 Prozent.

An den Rentenmärkten kamen auch in der Folge der Zinserhöhungen der Notenbanken die globalen Investmentgrade-Anleihen massiv unter die Räder und fielen um 5,1 Prozent. Hauptursache war, dass die US-Notenbank ihren Straffungszyklus mit einem großen Zinsschritt von 75 Basispunkten fort setzte. Die Federal Reserve System (Fed) bekräftigte, den eingeschlagenen schnellen Zinspfad unvermindert beizubehalten, bis sich eine nachhaltige Abschwächung der Inflationsrate zeigt. Für die Marktteilnehmer war die Fed-Aussage, auch eine Rezession in Kauf zu nehmen, um den Preisauftrieb zu brechen, ein starkes Warnsignal. In der Folge stiegen die Finanzierungskosten und die Hypothekenzinsen auf den höchsten Stand seit 2008 und gaben Sorgen vor einer Immobilienkrise und einem heftigen Konjunktureinbruch neue Nahrung.

Auch Großbritannien trug seinen Anteil zu den Verwerfungen der Anleihemärkte bei. Dabei sorgte der neue Finanzminister mit der Aussage, die von der Vorgängerregierung geplante Erhöhung der Unternehmenssteuern nicht zu realisieren, eine Krise am britischen Markt für Staatsanleihen aus. Die Turbulenzen waren so heftig, dass sich Premierministerin Truss in Schadensbegrenzung übte und mehrere britische Immobilienfonds die Rückgabemöglichkeiten einschränkten. Auch die Bank of England war gezwungen, sich Anleihenkäufe in dreistelliger Milliardenhöhe genehmigen zu lassen und verstärkt Staatsanleihen aufzukaufen, um Ausfälle bei britischen Pensionsfonds zu verhindern.