#Geldanlageinformationen

Text

Geldanlagen im 3. Quartal 2023 - Die globale Konjunkturdynamik befindet sich in einer unausgeprägten Phase

Eine heterogene Konjunkturdynamik war im dritten Quartal 2023 die hauptsächliche Prägung. So lieferte der Internationalen Währungsfonds (IWF) Anfang des Quartals im Juli 2023 eine Aktualisierung der Wachstumsprognosen. Dabei wurde das globale Wirtschaftswachstum per 2023 von zuvor 2,8 Prozent auf 3,0 Prozent hoch gesetzt. Der Wachstumsclip der Industrienationen wurde von 1,3 Prozent auf 1,5 Prozent revidiert. Japan setzte mit seinen Wirtschaftsdaten überwiegend positive Akzente. Japan reüssiert derzeit in der G-7 Runde mit den stärksten Einkaufsmanagerindizes vor den USA, aber auch dem höchsten BIP-Wachstumsclip im 2. Quartal 2023 (1,2 Prozent im Quartalsvergleich).

Die Wachstumsprognose der aufstrebenden Länder wurde von 3,9 Prozent auf 4,0 Prozent seitens des IWF angepasst. Die aufstrebenden Länder bleiben damit die globalen Wachstumstreiber, allen voran die Länder aus der Region Asien mit einem Wachstumsclip per 2023 von 4,5 Prozent unverändert zur Aprilprognose des IWF.

Geopolitischen Lage weiter für aktuelle Marktsituation verantwortlich

Maßgebliche Hintergründe des unausgeprägten Konjunkturszenarios waren weiterhin Auswirkungen der geopolitischen Lage und deutlich anziehende Ölpreise dank verstärkter Kooperation Russlands und Saudi-Arabiens als so genannte „Swing Producer“. Auch die in westlichen Ländern fortgesetzte Zinserhöhungspolitik mit ihren zeitversetzten Wirkungen hatte einen moderierenden Einfluss. China, das Land mit dem größten BIP auf Basis der Kaufkraftparität, verlor zunächst an Wirtschaftsdynamik (Juli-Daten), um dann jedoch wieder unerwartet an Boden zu gewinnen (August-Daten).

Die Vereinigten Staaten lieferten ein durchwachsenes Datenbild, das Ausdruck unterproportionalen Wachstums ist. Der private Konsum und der industrielle Sektor generierten moderate Wachstumsimpulse. Sowohl die durch Zinserhöhungen belasteten Immobilienmärkte als auch der Bausektor belasteten das Wachstum. Der Arbeitsmarkt zeigte sich fortgesetzt in positiver Verfassung.

In der westlichen Hemisphäre fiel Europa bezüglich der Wirtschaftslage weiter zurück, das gilt sowohl für die EU als auch für Großbritannien. So wurde auch das BIP der Eurozone per 2. Quartal 2023 von 0,3 Prozent im Quartalsvergleich auf 0,1 Prozent revidiert. Rückläufige Tendenzen bei den Frühindikatoren weisen in Richtung Rezessionsrisiken. Positiv stach „noch“ die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte (nachlaufende Wirtschaftsindikatoren) ins Auge.

Innerhalb der Eurozone verlor Deutschland fortgesetzt an Boden

Die im 3. Quartal veröffentlichten Daten des Bruttoinlandsprodukts lieferten mit einer Veränderung um 0,0 Prozent zum Vorquartal die schwächsten Werte der G-7 Länder. Die Wachstumsprognose des IWF wurde im Juli für das Gesamtjahr 2023 von -0,1 Prozent auf -0,3 Prozent revidiert. Prekär fielen die Frühindikatoren (Einkaufsmanagerindizes, Konsumklima) im Vergleich zu den großen Wirtschaftsnationen aus. Die Bundesbank erwartet für das dritte Quartal laut aktuellem Monatsbericht eine leichte Kontraktion der Wirtschaftsleistung. Die verfügbaren Daten des Konsums, der Industrie, der Baubranche und des Immobilienmarktes weisen rezessive Werte aus.

Investitionen lassen sich nur durch massive Subventionen (Halbleitersektor, Batterien) realisieren, da die Konkurrenzfähigkeit des Standorts schwach ist. Das Risiko der mittel- und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten belastend. Im 3. Quartal 2023 wurde dieses Manko sowohl von dem Deutschen Industrie- und Handelskammertag als auch dem Bundesverband der deutschen Industrie fortgesetzt thematisiert. Das von der Regierung initiierte Wachstumschancengesetz adressiert viele kritische Baustellen, unter anderem die Belastung durch überbordende Bürokratie, es forciert auch Steuervereinfachungen und Anreize.

Das akute Primärrisiko für den Standort, das Energieproblem, wurde in dem Gesetz nicht berücksichtigt. Die Entspannung des Inflationsdrucks im ersten Halbjahr setzte sich in der westlichen Welt im dritten Quartal 2023 nicht erwartungsgemäß fort. Dafür waren unter anderem Energiepreise verantwortlich. So legte der Preis der Ölsorte Brent seit dem 30. Juni 2023 von 74,81 USD auf 93,27 USD pro Fass um circa 25 Prozent zu. Im Jahresvergleich kam es im Vergleich zum Ultimo September 2022 zu einem Anstieg um gut 5 Prozent. Die Erdgaspreise nahmen im 3. Quartal im Quartalsvergleich in Europa um 15,5 Prozent zu.

Dagegen kam es in den USA bei Erdgaspreisen zu einem Rückgang im 3. Quartal 2023 um 5,4 Prozent. An den Metallmärkten ergaben sich tendenziell eher entlastende Entwicklungen. So sank der Nickelpreis seit Ende des 2. Quartals 2023 um 5,7 Prozent, der Kupferpreis fiel um 1,4 Prozent. Der Aluminiumpreis stieg dagegen um 5,8 Prozent (energieintensive Produktion, Korrelation zu Energiepreisen). Bei den Lebensmitteln war das Bild im 3. Quartal durchwachsen. Während die Preise gegenüber dem Ultimo des 2. Quartals bei Weizen (-4,3 Prozent) und bei Schweinefleisch (-13,9 Prozent) sanken, kam es bei Mastrind (+10,7 Prozent), bei Zucker (+13,1 Prozent) und bei Orangensaft (+32,1 Prozent) beispielsweise zu Preiserhöhungen.

Globale Inflation hat eine heterogene Entwicklung

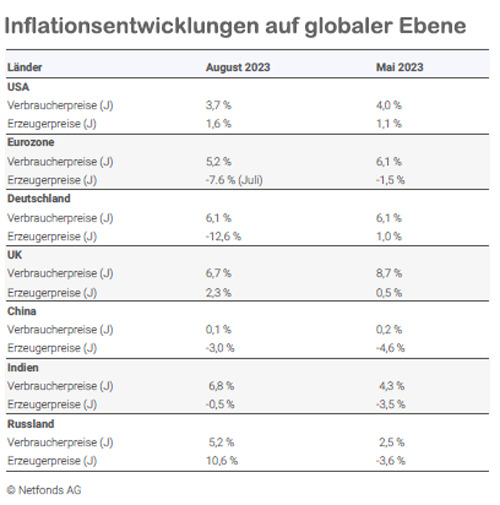

Die Inflationsentwicklungen auf globaler Ebene bezüglich der letzten drei Monate liefern ein heterogenes Bild.

Die Zinspolitik der Zentralbanken wurde im dritten Quartal heterogener. Japan hielt unverändert an der Negativzinspolitik fest (Leitzins -0,10 Prozent). Die EZB hat im dritten Quartal auf den beiden Sitzungen den Leitzins jeweils um 0,25 Prozent auf jetzt 4,50 Prozent erhöht. Die Federal Reserve (5,375 Prozent) als auch die Bank of England (5,25 Prozent) und die Schweizer Nationalbank (1,75 Prozent) verzichteten im September auf Zinserhöhungen, auch hinsichtlich des Verweises darauf, dass Zinsmaßnahmen erst mit mehr als 12 Monaten ihre volle Wirkung entfalten.

Anders als in der westlichen Hemisphäre setzte China mit einer Zinssenkung im August um weitere 0,10 Prozent einen Kontrapunkt. Anders als im Westen steht China vor Deflationsrisiken mit Verbraucherpreisen bei 0,1 Prozent und Erzeugerpreisen bei -3,0 Prozent. In der Folge konnte die Weltwirtschaft im dritten Quartal 2023 keine nennenswerte Dynamik entwickeln. Die Homogenität im Konjunkturverlauf der Weltwirtschaft nimmt zunehmend ab.

Die Perspektive für die weitere globale Entwicklung

Eine kurzfristige Trendwende zu erhöhter globaler Wirtschaftsdynamik ist am Ende des dritten Quartals 2023 in Richtung des vierten Quartals und darüber hinaus nicht erkennbar. Sowohl die unausgeprägte Konjunkturdynamik in den Industrieländern bedingt durch Geopolitik und deren ökonomischen Folgen als auch die einsetzenden Wirkungen des aggressivsten Zinserhöhungszyklus in der westlichen Welt ex Japan zeitigt einen bremsenden Konjunktureinfluss durch Nachfrageausfälle für die Schwellenländer, ohne deren positive Grundtendenz zu gefährden.

In den letzten zehn Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung von dem westlichen Konjunkturzyklus. Diese wirtschaftliche Abkoppelung erfuhr eine politische Formierung. Im dritten Quartal ergab sich bezüglich der Geopolitik eine wesentliche Veränderung. Die Ländergruppe BRICS (Brasilien, Russland, Indien, China, Südafrika) erweitert sich per Anfang 2024 um sechs weitere Mitglieder. Hinzukommen werden Saudi-Arabien, die Vereinigten Arabischen Emirate, Iran, Ägypten, Argentinien und Äthiopien.

Damit vereinigt BRICS+ ab Anfang 2024 circa 37 Prozent der Weltwirtschaftsleistung (Basis Kaufkraftparität) auf sich. BRICS+ vertritt dann 46 Prozent der Weltbevölkerung und kontrolliert 80 Prozent der weltweiten Ölproduktion.

Weitere 20 Länder des Globalen Südens wollen dem BRICS-Verbund beitreten. Der bisher lose Bund der BRICS-Länder intensiviert zudem den Aufbau eines eigenen Organigramms (Institutionalisierung), um eigenen Interessen mehr politisches Gewicht und wirtschaftliche Potenz zu verleihen. Als Fazit bietet sich an, dass diese neue Struktur das Potenzialwachstum dieser Gruppe positiv beeinflussen wird. Es werden sich auch positive Wechselwirkungen mit den Industrienationen ergeben, die der Weltwirtschaft perspektivisch mehr Widerstandskraft und Wachstumspotenzial verleihen werden.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung unausgeprägter Konjunkturdynamik in einer globalen Betrachtung. Der von JP Morgan ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) sank von Mai bis August von gut 54 auf 50,6 Punkte (50 Punkte markiert die Grenze zwischen Wachstum und Kontraktion).

Rückläufige Einkaufsmanagerindizes signalisieren keine Kehrtwende

Die Einkaufsmanagerindizes signalisierten insbesondere in dem Sektor des Verarbeitenden Gewerbes fortgesetzte Kontraktion und Dynamikverluste. So liegen die Einkaufsmanagerindizes des Westens für diesen Sektor per September 2023 allesamt unter 50 Punkten, der Marke, die zwischen Wachstum und Kontraktion unterscheidet (Indien 58,6, China 51,0, USA 48,9, Japan 48,6, UK 44,2, Eurozone 43,4 und Deutschland 39,8). Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer kritischen Situation.

Der Dienstleistungssektor verlor im dritten Quartal laut Einkaufsmanagerindizes global an Wachstumsdynamik. Die Heterogenität zwischen den Ländern, die sich im dritten Quartal ergeben hat, unterstreicht die Tendenz zu Lasten der Länder mit Problemen in der Energiepolitik (Indien 60,1, Japan 53,3, China 51,0, USA 50,2, Deutschland 49,8, Eurozone 48,4, UK 47,2).

Innerhalb der Weltwirtschaft ergeben sich erkennbar uneinheitliche Dynamiken, die sowohl mit den Themen der Energieversorgungssicherheit als auch der Energiepreise (Konkurrenzfähigkeit) korreliert sind. Je länger ein global unausgewogenes Szenario diesbezüglich dominiert, desto größer wird die Divergenz der strukturellen und konjunkturellen Entwicklungen gegenüber den diesbezüglich benachteiligten Regionen werden, allen voran gegenüber Westeuropa und maßgeblich gegenüber Deutschland.

Hinsichtlich möglicher weiterer Zinserhöhungen in westlichen Ländern und den damit verbundenen Unsicherheiten bleibt der Druck auf die Immobilienmärkte und die Baubranche ausgeprägt. Für den „Globalen Süden“ sind die Aussichten mangels hoher Inflation und Zinserhöhungen überwiegend besser.

Auch bei den Rohstoffpreisen ist kein Trendwechsel in Sicht

Im Rohstoffsektor ist der Ausblick kritischer sowohl für die weitere Entwicklung der Ökonomie als auch des Preisgefüges. Das aktive Preismanagement Russlands und Saudi-Arabiens durch fortgesetzte Produktionskürzungen, das als Resultat einen Anstieg der Ölpreise um 25 Prozent (Brent) trotz unausgeprägter Konjunkturlage zur Folge hatte, ist bedeutend, denn höhere Energiepreise wirken sich auf alle anderen Rohstoffpreise erhöhend aus (Beispiel Lebensmittelpreise wegen Korrelation Dünger/Energie, energieintensive Förderung von Erzen). Das Risiko, dass Rohstoffpreise einen stärkeren bremsenden Konjunktureinfluss ausüben werden, ist gegenüber dem Vorquartal erhöht.

Die Perspektiven für den Technologiesektor oder zumindest für Teile dieses Sektors heben sich positiv ab. Die Disruption durch Künstliche Intelligenz greift unter Schwankungen Raum. Diese Entwicklung wird sich grundsätzlich fortsetzen. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz reduzierend auf Inflation.

Die verfügbaren Fakten liefern keine Grundlagen für einen Trendwechsel in Richtung einer belebteren Gangart der Weltkonjunktur in zeitlicher Nähe. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer tendenziell ausweiten. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne Umsteuerung in Berlin und Brüssel nicht abnehmen.

Der Finanzmarkt und die Wirtschaft im Rückblick und Vorausschau Q3-2023

An den Finanzmärkten ergab sich im Sommerquartal ein Gesamtbild, das von Konsolidierung respektive leichter Korrektur der in Teilen bemerkenswerten positiven und widerstandsfähigen Lage (Aktienmärkte) im ersten Halbjahr 2023 geprägt war.

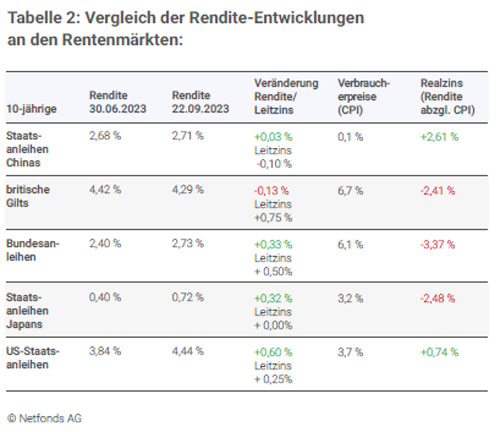

Die Divergenz zwischen der Konjunkturentwicklung in den Industrienationen im Vergleich zu den Schwellenländern wird an diversen Märkten kaum oder weiter nicht diskontiert. Ebenso wird den Themen der unterschiedlichen Qualität (Realzins, siehe Tabelle 2) an den Rentenmärkten wenig Aufmerksamkeit geschenkt.

Aktienmärkte: Ein Blick auf den Quartalsverlauf Q3-2023

Es kam nach dem zumeist freundlichen Verlauf der Aktienmärkte im ersten Halbjahr 2023 im dritten Quartal 2023 im Zeitverlauf weit überwiegend zu Korrekturen, die in das historische saisonale Muster passen.

Innerhalb dieses Korrekturmodus liefen US-Märkte besser als die europäischen Märkte. Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken zu Lasten der Finanzmärkte Europas und zu Gunsten des Marktes USA.

Die Schwäche an Chinas Aktienmärkten war im Quartalsvergleich im internationalen Vergleich uneinheitlich. Sie bewegte sich leicht unterhalb des Niveaus des MSCI World Index. Weiter verfingen Themen wie Chinas Wachstumsvorteile, Zinssenkungspotentiale, Realzins oder konservative Bewertungskriterien nicht. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer außerhalb der westlichen Einflusssphäre eine belastende Rolle für Chinas Märkte.

Indien, das eine politische Ambivalenz zwischen dem Westen und Osten lebt, setzte an den Aktienmärkten mit einem Anstieg des Sensex Index um 2 Prozent die positivsten Akzente an den größeren internationalen Aktienmärkten im dritten Quartal 2023.

Japan konnte die fulminante positive Outperformance des 1. Halbjahres 2023 im Sommerquartal nicht fortsetzen. Die anhaltende Niedrigzinspolitik und überwiegend positive Konjunkturdaten (relativer Vergleich) wurden am Aktienmarkt nicht weiter mit Aufwärtsmomentum diskontiert.

Fazit für die Aktienmärkte im dritten Quartal 2023

Die Grundtendenz an den Aktienmärkten entsprach mit Ausnahme Indiens dem saisonalen Muster. Die Divergenz bei den Korrekturen und Konsolidierungen reflektierten die zunehmend heterogeneren Standortbedingungen auf dieser Welt. Sie waren und sind Folge der geopolitischen Auseinandersetzungen, die die Kapitalallokation durch die dominanten westlichen Kapitalsammelstellen nachweislich fortgesetzt beeinflusst.

Rentenmärkte: Ein Blick auf den Quartalsverlauf Q3-2023

Die westlichen Zentralbanken laufen in ihrer Zinspolitik zum Ende des dritten Quartals nicht mehr im Gleichschritt. Von der US-Notenbank wurde richtigerweise eine Zinspause erwartet, weil längst sowohl am Geld- als auch am Kapitalmarkt positive reale Zinsen etabliert wurden, anders als in der restlichen westlichen Welt. Die EZB lieferte eine weitere Zinserhöhung wider Erwarten der Märkte. Dagegen verweigerten sich unerwarteterweise sowohl die Bank of England als auch die Schweizer Nationalbank einer Leitzinserhöhung per September. Die heterogeneren Handlungsweisen der Notenbanken hatten keinen nennenswerten Einfluss auf die Rentenmärkte.

Die Handlungsweisen der Notenbanken lassen aber in der Gesamtheit erkennen, dass der größte Teil der Leitzinsanpassungen hinter uns liegt. Die Erwartung rückläufigen Inflationsdrucks hat sich im dritten Quartal 2023 moderiert. Auch wegen der höheren Ölpreise zeigt sich das Inflationsbild derzeit hartnäckiger. Noch implizieren die Vorlaufindikatoren (Erzeuger- und Importpreise) perspektivisch rückläufige Verbraucherpreisdaten. Die Implikation ist hinsichtlich aktueller Energiepreisentwicklungen moderater als im Vorquartal.

Fazit für die Rentenmärkte im dritten Quartal 2023

Für die Rentenmärkte in Europa bieten sich im Zuge der voraussichtlichen Zinserhöhungen (aktuell maximal 2 Erhöhungen à 0,25 Prozent) moderat höhere Renditen. Die prozentuale Traktion der Rentenmärkte bezüglich der Leitzinserhöhungen sollte in der Eurozone weiter bei circa 50 Prozent - 60 Prozent liegen. Das entspräche den Erfahrungswerten aus den bisher vorgenommenen Zinserhöhungen des aktuellen Zyklus. In den USA hängt die kurzfristige Entwicklung von dem aktuellen US-Haushaltsstreit ab. Mittel- und langfristig betrachtet stehen die USA am Ende des Leitzinserhöhungszyklus. Ergo sollte sich für die US-Rentenmärkte im Bereich 4,50 Prozent - 4,70 Prozent ein Renditetop ausbilden (10-jährige US-Staatsanleihen).

Devisenmärkte: Ein Blick auf den Quartalsverlauf Q3-2023

An den Devisenmärkten bestimmten bis Ende des zweiten Quartals 2023 Erwartungen über die weitere Zinspolitik der Notenbanken zu großen Teilen das Geschehen. Das hat sich im dritten Quartal trotz unerwarteter Wendungen der Zentralbankpolitiken verändert. Die Volatilität nahm zwischen den westlichen Hauptwährungen deutlich ab.

Im dritten Quartal 2023 konnte der Euro seine vorherige Stärke gegenüber dem US-Dollar nicht halten und hat sukzessive Boden verloren. Im Hinblick auf die Zinsdifferenz, die konjunkturelle Differenz als auch die des Aspektes der Standortqualität und der realen Kapitalströme (Investition in den USA durch Europa auch durch IRA-Programm) ist die Widerstandskraft des Euros bemerkenswert.

Gegenüber dem japanischen Yen gab es für den Euro nur geringfügigen Bodengewinn. Der Euro markiert derzeit die höchsten Bewertungen seit circa 15 Jahren. Gegenüber dem britischen Pfund und dem Schweizer Franken ergaben sich keine signifikanten Veränderungen.

Fazit für die Devisenmärkte im dritten Quartal 2023

Der Mangel an Volatilität wirft Fragen auf, da sich strukturelle Veränderungen zu Lasten der Eurozone ergeben, die derzeit nicht diskontiert werden. Ebenso ist die Zinssensibilität unausgeprägter als noch im zweiten Quartal 2023. Der aktuelle Status relativer Stabilität unter den westlichen Hauptwährungen erscheint in einem historischen Kontext Qualitäten einer Anomalie aufzuweisen.

Geldanlagen im dritten Quartal 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

KfW – Erhöhung der Einkommensgrenze im Programm Wohneigentum für Familien 300

Diese Versicherungen sollten bei einer Immobilienfinanzierung nicht fehlen

Beitragsbemessungsgrenze (BBG) und Jahresarbeitsentgeltgrenze (JAEG) – Was ist der Unterschied und warum entstehen für Besserverdiener bei Anhebungen Mehrausgaben

Bildnachweis

0 notes

Text

Zinswende - Welche Anlageklassen sind die Gewinner des rapiden Zinsanstiegs

Die Europäische Zentralbank (EZB) hat erst im Juli 2023 die Leitzinsen auf 4,25 Prozent erhöht. Dies ist der höchste Stand seit Beginn der Finanzkrise im Jahr 2008. Der rapide Anstieg der Zinsen über die letzten 18 Monate in Europa und auch in den USA hat die Finanzmärkte zwischenzeitlich durcheinandergewirbelt. Grund genug, im Folgenden auf diese Entwicklungen zurückzublicken und Schlüsse für die Zukunft zu ziehen. Denn eines ist sicher: Die Zeit wieder sinkender Zinsen kommt bestimmt!

Die Leitzinsen sind ein zentrales Instrument der Geldpolitik

Deshalb werden die Leitzinsen in jeder Volkswirtschaft im Kampf gegen Inflation (Zinserhöhungen) oder zur Stützung der Konjunktur (-senkungen) als Steuerungsinstrument herangezogen. Bei Zinserhöhungen steigt der Kostenaufwand für Geschäftsbanken, wenn sie sich bei ihrer Zentralbank Geld leihen. Diese zusätzlichen Kosten werden in der Regel von den Geschäftsbanken auf ihre Kunden (Privatleute und Unternehmen) übertragen. Verändert eine Zentralbank ihre Leitzinsen, hat das aber nicht nur direkte Effekte auf den Finanzsektor, sondern zieht auch weitreichende Konsequenzen für alle Anlageklassen wie Aktien, Anleihen, Rohstoffe und Edelmetalle nach sich.

Nach mehreren Zinserhöhungen im Verlauf dieses Jahres zeichnet sich laut Marktexperten langsam das Ende des Zinserhöhungszyklus ab. Angesichts der zurückgehenden Kerninflation in den USA wird es immer unwahrscheinlicher, dass die Federal Reserve System (Fed) weitere Zinserhöhungen durchführt. Im Gegensatz dazu wird in Europa mindestens ein weiterer Zinsschritt im laufenden Jahr erwartet. Einige Wirtschaftswissenschaftler haben jedoch jüngst für die Idee einer Zinspause im September plädiert. Ulrich Kater, Chefvolkswirt der Dekabank, sowie Friedrich Heinemann, Ökonom am Mannheimer Wirtschaftsforschungsinstitut ZEW, sprachen sich dafür aus, die Wirkung der jüngsten Zinserhöhungen abzuwarten und ihre Auswirkungen auf die Inflationsentwicklung zu beobachten. Im Oktober könnte die Europäische Zentralbank (EZB) dann immer noch mit einem Zinsschritt reagieren.

Für eine Trendumkehr frühzeitig die Anlagestrategie anpassen

Anleger, die von einer möglichen Trendumkehr bei den Zinsen profitieren möchten, sollten frühzeitig ihre Anlagestrategie anpassen, um auf potenziell fallende Zinsen vorbereitet zu sein. Hierbei ist es entscheidend, die Reaktion verschiedener Anlageklassen auf Zinsänderungen genau zu analysieren. Und selbst innerhalb der einzelnen Kategorien kann es deutliche Unterschiede in der Stärke der Reaktion geben.

1. Anlageklasse Anleihen:

Anleihen sind festverzinsliche Wertpapiere, und ihre Rendite steht in direktem Zusammenhang mit den aktuellen Zinssätzen. Steigende Leitzinsen führen dazu, dass neu emittierte Anleihen höhere Zinsen bieten müssen, um Anleger anzulocken. Bestehende Anleihen mit niedrigeren Zinssätzen verlieren daher an Attraktivität und könnten an Wert verlieren, wenn Anleger auf dem Sekundärmarkt höhere Renditen verlangen. So geschehen im Jahr 2022, als steigende Zinsen zu massiven Verlusten bei langlaufenden Anleihen führten. Anleihen mit kürzeren Laufzeiten wurden hingegen deutlich weniger von Zinsschwankungen beeinflusst – egal ob nach oben oder nach unten.

Umgekehrt könnten sinkende Leitzinsen die Nachfrage nach bestehenden Anleihen erhöhen, da sie im Vergleich zu neuen Anleihen mit niedrigeren Zinssätzen attraktiver werden. Dies kann zu steigenden Anleihepreisen führen, was zu Kapitalgewinnen für Anleiheinvestoren führt. Allerdings könnten stark sinkende Zinsen auch zu einem Punkt kommen, an dem die Renditen auf Anleihen so niedrig sind, dass Investoren nach alternativen Anlageklassen suchen.

Aktuell bewegen sich Anleihe (noch) in einem besonderen Umfeld: Die Zinsstruktur ist invers! Das bedeutet, dass die Renditen für kurzlaufende Anleihen höher sind als die Renditen für langlaufende Anleihen. Es sollte also noch eine Weile vorteilhaft sein, sogenannte „Kurzläufer“ zu bevorzugen. Erst wenn die Zinsen wieder fallen oder sich die Konjunktur deutlich aufhellt, könnte die Situation wieder zu Gunsten der „Langläufer“ kippen.

2. Anlageklasse Aktien:

Steigende Leitzinsen belasten in der Regel den Aktienmarkt. Investoren könnten ihre Kapitalallokation überdenken und vermehrt in festverzinsliche Anlagen umschichten, die nun attraktivere Renditen bieten. Die höheren Opportunitätskosten für den Besitz von Aktien können zu einem Rückgang der Nachfrage führen, was wiederum die Aktienkurse unter Druck setzt. Unternehmen könnten auch mit steigenden Zinskosten für Schulden konfrontiert werden, was ihre Gewinnmargen reduzieren könnte. Niedrige Leitzinsen haben tendenziell positive Effekte auf den Aktienmarkt. Sie verringern die Attraktivität von Anleihen und anderen festverzinslichen Anlagen, da diese im Vergleich zu Aktien niedrigere Renditen bieten.

Investoren könnten daher vermehrt in Aktien investieren, um höhere Erträge zu erzielen. Dies kann zu einer erhöhten Nachfrage nach Aktien führen, was wiederum die Kurse steigen lässt. Darüber hinaus können niedrige Zinsen die Kosten für Unternehmenskredite reduzieren. Unternehmen können günstiger Kapital aufnehmen, um Investitionen zu tätigen und zu wachsen. Dies kann sich positiv auf die Gewinne und somit auf die Aktienkurse auswirken. Gemeinhin zählen in Zeiten niedriger Zinsen insbesondere Wachstums-Aktien zu den Gewinnern. Diese profitieren oft stärker als Value-Aktien von den niedrigen Finanzierungskosten.

Darüber hinaus steigen die Bewertungen der Wachstumsunternehmen stärker, da die zukünftig erwarteten Erträge weniger stark abdiskontiert werden. Gerade Nebenwerte und Technologieaktien werden in Zeiten fallender Zinsen damit wieder besonders attraktiv. Die Entscheidung zwischen Value- und Growth-Aktien hängt aber letzten Endes von den individuellen Anlagezielen und der Risikobereitschaft ab. Während Value-Aktien in einem unsicheren Marktumfeld Stabilität bieten könnten, könnten Growth-Aktien mit ihrem Potenzial für zukünftiges Wachstum locken.

3. Anlageklasse Rohstoffe und Edelmetalle:

Leitzinsänderungen haben auch Einfluss auf Rohstoffmärkte, insbesondere auf Rohstoffe, die in US-Dollar gehandelt werden. Sinken die Leitzinsen in den USA schneller und stärker als in anderen Währungsregionen, schwächt dies den US-Dollar und kann den Preis von Rohstoffen steigen lassen. Da Rohstoffe auf den internationalen Märkten in Dollar notieren, können sie für Inhaber anderer Währungen günstiger werden, was die Nachfrage befeuert. Stärker als von der Zins- oder Währungsentwicklung sind Rohstoffe aber von der Konjunktur abhängig. Kommt die Wirtschaft – dank fallender Zinsen – besser in Schwung und die Auftragslage der Unternehmen verbessert sich, so steigt auch die Rohstoffpreise.

Im Segment der Rohstoffe nehmen Edelmetalle eine Sonderrolle ein. Gold wird oft als "sicherer Hafen" betrachtet, der in Zeiten wirtschaftlicher Unsicherheit und hoher Inflation Schutz bieten kann. Bleiben die Notenbanken im Kampf gegen die Inflation erfolgreich, könnte dies Gold also weniger attraktiv machen. Auf der anderen Seite reduzieren fallende Zinsen auch die Opportunitätskosten für den Besitz von Gold, da es im Gegensatz zu Aktien und Anleihen keine laufenden Erträge wie Zinsen oder Dividenden generiert.

Fazit

Die Auswirkungen von Zinsänderungen sind nicht immer vorhersehbar und werden von einer Vielzahl von Faktoren beeinflusst, einschließlich wirtschaftlicher Bedingungen und globaler Ereignisse. Eine kontinuierliche Überwachung der Marktentwicklungen und eine Anpassung der Anlagestrategie sind daher von großer Bedeutung. Mit einem Mix aus Aktien und Anleihen sollten Anleger aber gut auf die Zinswende vorbereitet sein. Bei größerer Risikoneigung kann der Anteil von Aktien und insbesondere Wachstumswerten in den Portfolios erhöht werden. Im Anleihesegment ist bei der Auswahl auf die Laufzeit (Duration) der Wertpapiere zu achten. Kippt die Zinskurve, können langlaufende Anleihen wieder stärker gewichtet werden.

Beim Blick auf die möglichen Gewinner der Zinswende sollte aber auch eine breite Streuung der Anlagen nicht vernachlässigt werden. Diese bleibt auch in Zeiten sinkender Zinsen der beste Schutz vor bösen Überraschungen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?

Als Geldanleger Renditen durch Unternehmensübernahmen erzielen

Der Durchschnittskosteneffekt

Bildnachweis

0 notes

Text

Die Erholung Chinas nach dem Ende der Lockdown-Politik beflügelt Aktienmärkte in Asien

Für die Schwellenländeraktien und insbesondere Asien war 2022 erneut ein schwieriges Börsenjahr. Gegenwind gab es für die Region aus zahlreichen Richtungen: Eine sich stark verlangsamende Weltwirtschaft, politische Risiken und Chinas Null-COVID-Politik. Das Ende der Lockdown-Politik im Dezember und ungestörte Lieferketten sollten Treibstoff für eine Erholung der chinesischen Nachfrage liefern, sobald die Infektionswelle überwunden ist. Das wäre nicht nur für China, sondern auch für alle wichtigen Handelspartner in der Region von Vorteil. Im folgenden Beitrag soll dieses Thema näher erläutert werden.

Asiatische Kapitalmärkte leiden unter der chinesischen Lockdown-Politik

Hohe Kapitalabflüsse in sichere Häfen haben die Bewertungen etwa in Südkorea, Taiwan und China 2022 deutlich fallen lassen, am koreanischen Aktienmarkt um bis zu 30 Prozent. Ein Trend, der sich zum Teil bereits wieder umgekehrt hat. Insbesondere diese gebeutelten Märkte hoffen bei einer Verbesserung des makroökonomischen Umfelds und der Anlegerstimmung auf ein Comeback.

Wichtigster Treiber für den neuen Asien-Optimismus war sicherlich die Beendigung der Zero-Covid-Strategie in China. Die plötzliche Quarantäne ganzer Millionenmetropolen und die immer wiederkehrende Schließung von Produktionsstätten gehören seit Dezember der Vergangenheit an – mit entsprechend positiven Auswirkungen auf die globalen Lieferketten. Dabei sollten aber nicht die negativen Folgen ausgeblendet werden: So gingen zum Jahresanfang die Infektionszahlen im „Reich der Mitte“ schlagartig nach oben. In einzelnen Provinzen lag die Covid-Infektionsrate bei fast 90 Prozent und es kamen in kürzester Zeit zehntausende Menschen ums Leben.

Das chinesische Neujahrsfest am 10. Februar, der wichtigste traditionelle Feiertag des Landes, wurde zuletzt wieder zu einem Superspreader-Event. Statt mehreren kleinen Wellen trifft China also gerade eine einzige große Welle, die allerdings auch schneller wieder überstanden sein wird. Laut chinesischem Horoskop ist 2023 ein „Jahr des Hasen“. Diese Jahre werden traditionell mit Glück, Frieden und Erfolg verbunden. Die Aktienmärkte scheinen dies auch bereits widerzuspiegeln. Seit Jahresanfang legten chinesische Indizes zwischenzeitlich um mehr als zehn Prozent zu. Hier spielt aber nicht nur die Erholung von Corona, sondern auch längerfristige Trends eine wichtige Rolle.

Bei vielen Technologien, die im Mittelpunkt des Übergangs zu einer nachhaltigen Energiegewinnung und Mobilität stehen, sind chinesische Unternehmen führend. Dazu gehören beispielsweise E-Autos, Batterien und Solarzellen. Diese Unternehmen sowie Zulieferer und Rohstoff-Förderer stehen bei Investoren entsprechend hoch im Kurs und könnten auch in der Zukunft ihre Vorreiterrolle verteidigen. Gerade hier wird auch das Handeln der Regierung in Peking entscheidend sein. Während in den letzten Jahren ein sehr strenger Regulierungs-Kurs gegen Technologieunternehmen geführt wurde, hat Staatspräsident Xi Jinping die Zügel zuletzt wieder etwas gelockert – zur Freude der Aktionäre.

Die Zukunft Chinas kann nie ohne eine Betrachtung der Politik erfolgen

Auch die größten Unsicherheiten für Anleger erwachsen nicht aus volkswirtschaftlichen, sondern aus geopolitischen Überlegungen. China möchte sich im Ukraine-Krieg zwar gerne als Friedensstifter darstellen, gibt gleichzeitig aber dem Kreml immer wieder Rückendeckung. Auch der Konflikt um Taiwan ist noch lange nicht beigelegt und flammt in regelmäßigen Abständen wieder auf. Ausgang weiterhin ungewiss. Diese Konflikte lasten auch auf dem Verhältnis zu den wichtigen Handelspartnern Europa und USA. Eine Rückkehr zu umfangreichen Sanktionen, wie während der Präsidentschaft Donald Trumps, würden hier die gerade erst gelösten Knoten in den Lieferketten wieder fest schnüren.

Wer diese Risiken scheut, muss aber nicht zwangsläufig der Anlage-Region den Rücken kehren. Auch abseits Chinas gibt es in Asien interessante Kandidaten mit höheren Wachstumsraten und besserem Ausblick, was die Demografie der Bevölkerung angeht. Hier wäre etwa Indien zu nennen, das im Krisenjahr 2022 zu den stabilsten Aktienmärkten der Welt gehörte. Bereits im letzten Jahr ist das Land zur fünftgrößten Volkswirtschaft aufgestiegen. Die aktuellen Gewinnerwartungen für die Unternehmen liegen für das Jahr 2023 bei rund 17 Prozent. Dabei profitiert Indien auch von den Problemen Chinas. Im Streit zwischen Ost und West präsentiert sich Premier Narandra Modi gleichzeitig als Brückenbauer und als Vertreter der „neutralen“ Nationen. In diesem Jahr könnte auch endlich das lange geplante Freihandelsabkommen mit Europa unterschrieben und entscheidende Handelsbarrieren abgebaut werden. Ein positiver Impuls für alle beteiligten Volkswirtschaften.

Im Inland setzt die Regierung auf die Schaffung eines riesigen Binnenmarktes und investiert Milliarden in Erneuerbare Energieversorgung. Indien ist bereits führend bei der Nutzung von Wasserstoff und macht große Schritte beim Ausbau der Solarkraft. Bei der Infrastruktur erhält Indien auch Unterstützung aus Deutschland. Gerade erst hat die Bahnsparte von Siemens ihren bisher größten Lokomotivvertrag mit Indien geschlossen. Insgesamt sollen 1.200 Elektroloks geliefert werden und ein Teil der Fertigung auch gleich in Indien erfolgen.

ASEAN-Staaten schmieden neue Allianzen und verstärken die Zusammenarbeit

In der chinesischen Peripherie gibt es aber auch weitere Volkswirtschaften, die zukünftig eine größere Rolle spielen werden und sich immer stärker vernetzen: Die Mitglieder des Verbands Südostasiatischer Nationen (ASEAN) haben sich dem Trend der „Deglobalisierung“ widersetzt. Anstelle einer wirtschaftlichen Isolation haben Indonesien, Malaysia, Philippinen, Singapur, Thailand, Vietnam und weitere Mitgliedsstaaten eine Allianz geschmiedet. Die zusammengenommen fünftgrößte Volkswirtschaft der Welt hat mit dem Freihandelsabkommen RCEP wichtige Handelsvereinbarungen getroffen und für alle Beteiligten ein einheitliches Regelwerk geschaffen. Dies soll den Handel mit den großen Nachbarn erleichtern und langfristig Investitionen in die Länder holen. Die Region könnte damit einer der größten Profiteure einer Schwäche Chinas sein.

Bestes Beispiel hierfür ist Vietnam, das im abgelaufenen Jahr mit acht Prozent zu den Wachstumssiegern in Asien gehörte. Trotz aller Schwierigkeiten in 2022 war dies sogar die höchste Wachstumsrate des Landes seit 1996. Die Exportnation verfügt selbst über einen relativ großen Binnenmarkt sowie über rund 100 Millionen junge und ehrgeizige Menschen. Schon während der Corona-Krise profitierte Vietnam stark von ausländischen Investitionen und der Abwanderung von Unternehmen aus China. Die chinesischen Lockdowns sorgten beispielsweise dafür, dass internationale Konzerne wie Apple einen Teil ihrer Produktion nach Vietnam verlagerten. Die „Apple Watch“ und „MacBook“-Laptops sollen zukünftig in vietnamesischen Werken gebaut werden. Der US-Hersteller kann dabei von bereits gut ausgebildeten Arbeitern und einer vorhandenen Infrastruktur profitieren, die nicht zuletzt vom Konkurrenten Samsung in Vietnam aufgebaut wurde.

Fazit

Während kurzfristige Faktoren die Attraktivität von Asien für viele Anleger gemindert haben, spricht der längerfristige strukturelle Wandel dafür, dass sie mit Blick auf die Diversifizierung und künftige Widerstandsfähigkeit von Portfolios weiterhin Beachtung finden sollten. Dabei sollte der traditionelle Fokus auf China nicht zu weit getrieben werden. Längst gibt es in Asien weitere Volkswirtschaften, die sich durch hohes Wachstum, vorteilhafte Demografie und Infrastruktur auszeichnen. Genau wie globale Unternehmen sollten sich auch Anleger in Asien nicht nur auf die Wirtschaftskraft Chinas verlassen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen im Jahr 2023 – Gibt es schon Licht am Horizont?

Vorfahrtsregelung auf Parkplätzen - BGH-Urteil entscheidet "rechts vor links" gilt in aller Regel nicht

Möglichkeiten von Haftungsbeschränkungen für den Geschäftsführer

Bildnachweis

0 notes

Text

Geldanlagen im Jahr 2023 - Gibt es schon Licht am Horizont?

Die Anleger hatten es im vergangenen Jahr 2022 nicht leicht: Krieg, Leitzinssprünge, Energieknappheit und Chinas No-Covid-Lockdowns sorgten für Schwankungen bei fast allen Anlageklassen. Im neuen Jahr 2023 sind zwar nicht alle der genannten Probleme gelöst, trotzdem wagen viele Experten bereits einen optimistischen Ausblick. Nachfolgend sollen in diesem Beitrag die vielfältigen Prognosen von Forschungsinstituten, Banken, Volkswirten und Fondsmanagern betrachtet werden.

Prognosen 2023: Licht am Horizont?

Auch wenn die Vorhersagen der verschiedenen Experten durchaus stark voneinander abweichen können, lässt sich doch eine Konsensmeinung herauslesen. Und diese sollte Anlegern Mut machen. „Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen“, soll schon Mark Twain gespottet haben. Diesen Spott mussten auch viele Volkswirte, Marktexperten und (selbsternannte) Börsengurus ertragen, die zu Beginn des letzten Jahres zu ihren Jahresprognosen befragt wurden. Selten waren die Halbwertszeiten von Börsenvorhersagen und Wirtschaftsausblicken so kurz wie im Krisenjahr 2022. Viele Experten hatten zwar bereits zum Jahresanfang steigende Inflation und höhere Zinsen auf dem Zettel, der Ukraine-Krieg änderte dann aber die wirtschaftlichen Vorzeichen gewaltig. Wenig überraschend lagen die 12-Monats-Vorhersagen ganz überwiegend daneben und waren Anlegern keine wirkliche Hilfe.

Doch was bedeutet das für 2023?

Zunächst einmal muss festgestellt werden, dass geopolitische Geschehnisse natürlich auch im aktuellen Jahr einen Einfluss auf die Wirtschaft und Börsen haben könnten. Man denke nur an eine Ausweitung des Ukraine-Kriegs auf weitere Gebiete und Kriegsteilnehmer oder eine Verschärfung des Taiwan-Konflikts. Auf diese Risiken weisen übrigens auch alle Experten ganz offen hin. Entsprechend sollte der Fokus beim Lesen der Marktausblicke auch nicht auf den Jahresendschätzungen für Indizes liegen. Ob der DAX Index zum Jahresende nun bei 15.500 oder 16.000 liegt, fällt in den Bereich der Spekulation. Auch Fachleute haben keine Glaskugel und so bleibt der Erkenntnisgewinn solcher Aussagen begrenzt. Entscheidender für Anleger ist es, sich ein Bild der allgemeinen Stimmung zu machen und vielleicht auch längerfristige Trends aus den Aussagen herauszulesen. Dabei helfen einige Fragen.

Was macht die Inflation?

Die zuletzt gefallenen Energiepreise haben am Jahresanfang nicht nur für Euphorie an den Aktienmärkten gesorgt, sondern auch die Inflationsrate zurückkommen lassen. Sollte sich dieser Trend weiter fortsetzen, könnte die Gesamtinflation in den USA und Europa stärker zurückgehen als noch vor wenigen Monaten erwartet. Wichtiger für die globalen Notenbanken bleibt aber die Entwicklung der Kerninflation. Bei dieser werden Preise für Energie und Lebensmittel aus dem betrachteten Warenkorb herausgerechnet. Sollte diese Zahl auf hohem Niveau verharren, könnte dies an sogenannten „Zweitrundeneffekten“ liegen. Dazu zählen höhere Lohnforderungen der Arbeitnehmer oder steigende Mieten, welche sich verstärkend auf die Preise auswirken. Insgesamt sehen die Fachleute den Höhepunkt der Inflation in den USA und Europa bereits überschritten und sie sollte im Laufe des Jahres weiter sinken. Dass sich die Teuerungsrate in 2023 aber schon in den „gewünschten“ Bereich der Notenbanken bewegt – etwa die ca. 2 Prozent der EZB – halten viele Marktbeobachter für zu optimistisch.

Wohin gehen die Zinsen?

Bei den Leitzinsen ergibt sich global ein sehr differenziertes Bild. Während die Fed und die EZB erst in 2022 begannen, stärker an der Zinsschraube zu drehen, sind viele Schwellenländer bereits mehrere Schritte weiter oder starteten gleich von einem höheren Niveau. In Brasilien liegt der Leitzins beispielsweise bei 13,75 Prozent. Zum Vergleich sehen die 4,5 Prozent in den USA oder 2,5 Prozent im Euroraum geradezu mickrig aus. Bemerkenswert ist in Brasilien auch die vergleichsweise geringe Inflation von zuletzt 5,8 Prozent. Das Land könnte damit eines der Ersten in diesem Jahr sein, welches die Zinsen wieder absenkt. Andere Kandidaten sind Mexiko, Chile, Südafrika und auch unser Nachbar Tschechien.

An den Märkten ist eine erste Zinssenkung in den USA für dieses Jahr ebenfalls schon eingepreist. Dies widerspricht aber (noch) den Aussagen von Vertretern der Fed, die aktuell erst Anfang 2024 von einer Senkung ausgehen. Wer am Ende Recht behält, wird stark von den Konjunkturdaten und der Inflation abhängen. Immerhin hatte Fed-Chef Jerome Powell angekündigt, die Zinserhöhungen erst zu stoppen, wenn die Inflation unter das Leitzinsniveau gefallen ist. Prognosen gehen daher derzeit noch von einem Anstieg auf 5 bis 5,5 Prozent aus.

Auch die EZB wird nicht so schnell von weiteren Zinserhöhungen abrücken. So äußerte sich zumindest Christine Lagarde in ihrer Rede auf dem Weltwirtschaftsforum in Davos. Zunächst müsse die Inflation deutlicher zurückgehen. Dies lässt wenig Spielraum für schnelle Zinssenkungen zu und deutet laut Beobachtern auf insgesamt zwei Erhöhungen im Februar und März hin.

Wie ist die Stimmung bei den Unternehmen?

Das bekannte Stimmungsbarometer für Unternehmen in Deutschland, der ifo-Geschäftsklimaindex, ist Ende Januar zum vierten Mal in Folge gestiegen. Positiv überraschte dabei insbesondere die Bewertung der Geschäftserwartungen. Die Unternehmer schauen also durchaus etwas optimistischer in die Zukunft. Der positive Stimmungsumschwung ist damit zwar durchaus nachhaltig, kommt aber auch von einem sehr niedrigen Niveau. Gerade die gesunkenen Energiekosten sorgen für eine spürbare Entlastung der Firmen. Mit einer spürbaren Verbesserung der Situation rechnen die Unternehmer aber wohl erst in den Sommermonaten. Gut, dass die Börsen der Realwirtschaft häufig schon ein paar Monate voraus sind…

Was passiert in China?

China hat sich von der bisherigen Zero-Covid-Politik verabschiedet. Regelmäßige Lockdowns mit Millionen Betroffenen sollten damit erstmal der Vergangenheit angehören. Mit dieser Entscheidung hat sich auch der Ausblick von Marktbeobachtern für das Land deutlich aufgehellt. Auch wenn aktuell noch eine gewaltige Infektionswelle durch China rollt, sieht man an den Börsen bereits die positiven Auswirkungen der Öffnung. In Verbindung mit den günstigen Energiekosten scheint China damit gut für eine rasche Erholung aufgestellt. Die Regierung wird weiter versuchen das Wirtschaftswachstum stark anzukurbeln und insbesondere den wichtigen Immobiliensektor weiter stützen. Eine anziehende Wirtschaft in China würde zudem die Versorgung mit Waren weltweit erhöhen und damit auch bremsend auf die Inflationsraten wirken.

Fazit

Die Prognosen der Marktexperten gehen in diesem Jahr von einer Erholung in den meisten Volkswirtschaften aus. Immer im Verhältnis zu dem desaströsen Jahr 2022! Auch wenn sich viele Marktbeobachter nicht einig sind, wann und wie stark diese Erholung eintreten wird, könnte sich eine Rückkehr an die Aktien- und Anleihemärkte für Anleger in 2023 lohnen. Es bleibt dabei immer zu beachten, dass die Börsen eine Markterholung in der Regel schon vorwegnehmen. Aktien steigen also bereits, bevor die Wirtschaftsentwicklung ihren Tiefpunkt erreicht hat. Dabei sollten sie sich aber nicht von kurzfristigen Rücksetzern in Panik versetzen lassen. Die Weltwirtschaft befindet sich in einem Heilungsprozess, der nicht immer gleichmäßig verläuft.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Stehen festverzinsliche Wertpapiere vor einem Comeback?

Photovoltaikanlagen - Für kleinere Anlagen wird der Betrieb jetzt einfacher und günstiger

Sparer-Pauschbetrag – Erhöhung vom Freistellungsauftrag für Kapitaleinkünfte ab 2023

Bildnachweis

0 notes

Text

Stehen festverzinsliche Wertpapiere vor einem Comeback?

In vergangenen Jahr 2022 hatten es festverzinsliche Wertpapiere (Anleihen) schwer. So drückten die hohe Inflation und die steigenden Leitzinsen immer wieder auf die Anleihenkurse. Derzeit scheint aber mittlerweile ein Ende bei den Zinsschritten absehbar zu sein. Dies macht Anleihen auch für Anleger wieder interessanter, da bereits ein Großteil der zukünftigen Leitzins-Erhöhungen eingepreist zu sein scheint. Bei der Auswahl der richtigen Anlagefonds gilt es im sehr breiten und vielfältigen Anleihemarkt aber genau hinzuschauen.

Übergang von "Tina" zu "Tara" - Chancen für ein Anleihen-Comeback

Auf die Frage nach attraktiven Anlageklassen antworteten Experten in den letzten zwei Jahren immer wieder mit: „Tina“. Das Akronym steht für „There is no alternative“. Gemeint war damit, dass in einem Marktumfeld mit Null- oder sogar Negativzinsen, Aktieninvestments der Investition in Anleihen eindeutig überlegen sind. Aktien wurden als alternativlos erklärt. Seit wenigen Monaten klingt das aber schon ganz anders und in vielen Ausblicken auf das Jahr 2023 wurde „Tina“ bereits von „Tara“ abgelöst: „There are reasonable alternatives“.

Es gibt also wieder vernünftige Alternativen an den Wertpapiermärkten und damit sind in der Regel Anleihen gemeint. Die Bewertungen bei Anleihen sind im abgelaufenen Jahr stark unter Druck geraten. Das unsichere Umfeld hat seit Anfang 2022 bei nahezu allen Anlageklassen für Schwankungen und Kursverlusten geführt. Obwohl Anleihen gemeinhin als eher defensives Investment gelten, bewegten sie sich in den ersten drei Quartalen 2022 fast im Einklang mit den Aktienmärkten. Auslöser waren die überraschend großen Zinsschritte, hohe Inflation sowie die Einstellung der Anleihekaufprogramme der Europäischen Zentralbank (EZB).

Für das Jahr 2023 sind sich Anlageexperten und Portfoliomanager aber einig wie selten: Sie gehen inzwischen davon aus, dass schon ein leichter Rückgang der Inflation und Stillstand der Zinsen zu einer Trendumkehr auf dem Anleihemarkt führen könnte. Viele sehen den Höhepunkt der Inflation bereits überschritten und den Großteil der Risiken schon in den Bewertungen eingepreist. Die „Alternativlosigkeit“ der Aktie ist damit fürs Erste vorbei und die Chancen für ein Comeback der Anleihe stehen gut. Das sehen nicht nur Rentenfondsmanager so, sondern auch viele Fondsmanager von Multi-Asset-Fonds und Mischfonds, die ihre Gewichtung in Zinspapieren über die letzten Wochen bereits angehoben haben. Kurzfristig wird das Chance-Risiko-Profil von Anleihen den Aktienwerten vorgezogen.

Die Renditen für Anleihen sind in den USA derzeit höher als in Euroland

Aktuell werfen Zinspapiere in den USA noch deutlich mehr Rendite ab als hierzulande: Jenseits des Atlantiks gibt es rund vier Prozent für zehn- und fast 4,5 Prozent für zweijährige Staatsanleihen. So viel ließ sich mit zehnjährigen US-Bonds seit elf Jahren und mit zweijährigen seit Beginn der Finanzkrise 2007 nicht mehr holen. Allerdings müssen Anleger in Deutschland dabei aber auch immer das Währungsrisiko berücksichtigen. Mit dem Dollar auf weiterhin hohem Niveau im Vergleich zum Euro, sollte dieses nicht unterschätzt werden. Werden die Währungsschwankungen in einem Fonds aber abgesichert (englisch: „gehedgt“) ist dies aktuell relativ teuer. Der Renditevorteil im Vergleich zu europäischen Anleihen wird damit in der Regel gleich wieder abgegeben. Europäische Fondsmanager gehen daher auch verstärkt in Europa auf „Zinsjagd“.

Bei der Auswahl der passenden Wertpapiere ist auf viele Einzelheiten zu achten

Staats- oder Unternehmensanleihe? Investment-Grade-Rating oder High-Yield? Kurze oder lange Laufzeiten? Industrienationen oder Schwellenländer? Auch wenn hier die Ansichten naturgemäß auseinandergehen und gerade die Risikofreudigkeit ein wichtiger Faktor bei der Wahl bleibt, haben sich zuletzt einige Vorlieben der Fondsmanager herauskristallisiert. Gerade bei der Laufzeit, häufig auch als Duration bezeichnet, ergibt sich aufgrund der aktuellen Zinskurve ein einheitliches Bild. So setzen viele Rentenexperten auf kürzere Laufzeiten und haben ihre Portfolios entsprechend umgebaut. Die Renditen solcher Anleihen sind nach wie vor attraktiv und einem geringeren Zinsänderungsrisiko ausgesetzt. Erst im Verlauf des Jahres 2023 sollten wieder verstärkt Bonds mit längerer Duration in den Vordergrund rücken.

Wesentlich uneindeutiger ist die Sache bei Staats- und Unternehmensanleihen. In beiden Marktsegmenten finden sich noch Papiere mit attraktiven Bewertungen. Üblicherweise greifen defensive Anleger eher auf die etwas risikoärmeren Staatsanleihen zurück. Befürworter von Unternehmensanleihen („Corporate Bonds“) verweisen hingegen auf eine Schwäche dieser Zinspapiere: Die in der Vergangenheit negative Korrelation von Staatsanleihen zu Aktien hat sich ins Positive gedreht. Das heißt, dass Anleihen und Aktien in einem negativen Umfeld beide gleichermaßen Fallen werden und Verluste der einen, nicht von Gewinnen auf der anderen Seite ausgeglichen werden können. Der Diversifikationseffekt, der über viele Jahre so gut funktionierte, ist aktuell also verschwunden.

Diversifikation ist hier auch das richtige Stichwort zur Strategie der Portfoliomanager: Eine gesunde Mischung von Unternehmens- UND Staatsanleihen ist derzeit die Regel. Die genaue Gewichtung ist dabei abhängig vom Risikoprofil. Ähnlich ergibt sich die Situation beim Blick auf die bevorzugten Ratings. Hier liegt der Fokus aktuell noch auf Bonds mit gutem bis sehr gutem Rating und geringer Ausfallwahrscheinlichkeit. Diese Ratingkategorie wird in der Fachwelt als „Investment-Grade“ bezeichnet. Die etwas riskanteren Papiere mit niedrigeren Ratings werden hingegen unter dem Begriff „High-Yield“ zusammengefasst. Auch dieses Segment wird derzeit immer stärker von Fondsmanagern ins Visier genommen. Sie verweisen auf die attraktiven Preise, die in diesem Jahr besonders stark gefallen sind. Die Bewertungsverluste werden von einige Experten als übertrieben angesehen, implizieren sie doch eine Ausfallwahrscheinlichkeit, welche zuletzt während der Finanzkrise erreicht wurde.

Selbst bei einer leichten Rezession könnten hier hohe Erträge schlummern

Wer bereit ist, ein etwas höheres Risiko einzugehen, sollte auch einen Blick auf Schwellenländeranleihen wagen. Diese können eine ideale Möglichkeit sein, um das Dollarrisiko im Depot zu verringern: Während Euro-Anleihen unabhängig von einer Schwäche beim Dollar sind, können Schwellenländeranleihen sogar von dieser profitieren. Bei Staatsanleihen liegt der Risikoaufschlag zu US-Anleihen aktuell bei einem Niveau von etwa 4,5 Prozent. Größer war dieser in den letzten 20 Jahren nur zum Höhepunkt des Corona-Crashs und in der Finanzkrise. Ein durchaus beachtlicher Risikopuffer. Darüber hinaus sollten viele Schwellenländer die Zinsen schon schneller wieder senken können als die meisten Industrienationen. Die Erholung könnte damit in den sogenannten „Emerging Markets“ schon früher einsetzen als in den USA und Europa.

Fazit

Schaut man auf die langfristige Entwicklung, bewegen sich Anleihen auf einem historisch niedrigen Niveau – auch im Vergleich zu Aktien. Die Erholung der Kurse könnte bei Anleihen aber sogar deutlich früher einsetzen. Neben der Streuung auf verschiedene Regionen und Währungen, ist vor allen Dingen die Laufzeit der Anleihen (Duration) entscheidend. Solange weitere Zinserhöhungen im Raum stehen, sollte der Fokus dabei vor allem auf sogenannten Kurzläufern liegen. Defensive Anleger werden vor allen Dingen im Investment-Grade-Bereich fündig. Echte „Zinsjäger“ sollten aber auch High-Yield- und

Schwellenländer-Anleihen nicht außen vorlassen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Den Zinseszins nutzen und die Zeit für sich arbeiten lassen

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Bildnachweis

0 notes

Text

Geldanlagen im 4. Quartal 2022 - Aufhellung am Horizont, aber noch nicht über dem Berg

Im vierten Quartal 2022 gab es eine Vielzahl von relevanten Entwicklungen für die Real- und Finanzwirtschaft. Dabei überwogen tendenziell die positiven Entwicklungen in einem nach wie vor stark von Risiken geprägten Umfeld, was unter anderem in der Erholung der Aktienmärkte ablesbar war. Politisch setzte sich im Verlauf die zunehmende Teilung der Welt fort. Westlich orientierte Länder verstärkten das Sanktionsregime gegenüber Russland. In der EU wurde im Dezember das neunte Sanktionspaket gegen Russland verabschiedet. Die restliche Welt (circa 65 Prozent der Weltwirtschaft, Basis Kaufkraftparität), die bisher nicht an Sanktionen teilnimmt, erfreut sich vergleichsweise überwiegend attraktiver Wirtschafts- und Investitionsbedingungen.

Die Weltwirtschaft war im 4. Quartal 2022 von weiteren Dynamikverlusten geprägt

Das globale Organigramm ändert sich zudem als Konsequenz der westlichen Politik und ihres unilateralen Führungsanspruchs dynamisch. Politische Strukturen außerhalb der westlichen politischen Hemisphäre wuchsen und gedeihen weiter. So haben 12 zum Teil bedeutende Länder (u.a. Saudi-Arabien und Türkei) Anträge gestellt, Mitglieder der BRICS-Formation zu werden. So senkte der Internationale Währungsfonds im Oktober im World Economic Outlook die BIP-Prognose für die Weltwirtschaft per 2022 von zuvor 3,6 Prozent (April 2022) auf 3,2 Prozent und per 2023 von zuvor 3,6 Prozent auf 2,7 Prozent. Ein entscheidender Hintergrund für die negative Anpassung war der erhöhte Preisdruck, der durch das westliche Sanktionsregime forciert wurde, der Kosten in der Weltwirtschaft erhöhte und der Investitionsunsicherheit begründete.

Das Thema Versorgungssicherheit mit Energie und Rohstoffen belastete tendenziell weniger. Rohstoffpreise entspannten sich. So sank der CRB-Rohstoffindex seit Juni 2022 von 361 auf zuletzt 298 Punkte. Die Öffnung Chinas mit dem partiellen Ausstieg aus der rigiden Corona-Politik im Dezember lieferte einen Lichtblick für die Wirtschaftsaussichten Chinas und der Weltwirtschaft auch im Hinblick auf potentiell verringerte Lieferkettenprobleme. Die Finanzmärkte reagierten im 4. Quartal 2022 in einer grundsätzlichen Betrachtung mit geringerer Risikowahrnehmung auf die Dynamikverluste der Weltwirtschaft. In der Folge legte der deutsche Aktienindex DAX von 12.093 Punkten am 30. September 2022 in der Spitze mehr als 14.600 Punkte (13. Dezember) zu (Stand 16.12.2022).

Zinserhöhungen setzten sich im 4. Quartal 2022 fort. Sowohl die US-Notenbank Federal Reserve System (Fed) als auch die Europäische Zentralbank (EZB) verringerten im Dezember die Höhe der Zinsanpassungen von 0,75 Prozent auf 0,50 Prozent. Der Leitzins der Federal Reserve liegt aktuell in der Bandbreite bei 4,25 Prozent - 4,50 Prozent, der Leitzins der EZB bei 2,50 Prozent. Beide Zentralbanken signalisierten eine Fortsetzung der Zinserhöhungspolitik. Am Kapitalmarkt bewegten sich die Renditen im Berichtszeitraum in bekannten Fahrwassern. 10-jährige Bundesanleihen wiesen eine Bandbreite zwischen 1,75 Prozent - 2,50 Prozent, 10-jährige US-Staatsanleihen zwischen 2,45 Prozent - 3,40 Prozent aus.

Westeuropa stabilisiert sich, ist aber nicht über dem Berg

Mangels autarker Rohstoffversorgung war und ist Europa von der Krise am stärksten betroffen. Das Thema Versorgungssicherheit konnte für den Winter 2022/2023 erfolgreich, wenn auch teuer beordnet werden. Zusätzlich entspannte das 200 Mrd. EUR-Programm der Bundesregierung, das bis Mitte 2024 eine Abschirmung der privaten Haushalte und der Unternehmen von überbordenden Energiepreisen vorsieht. Die Stimmungslage hellte sich in Deutschland und in Europa in der Folge leicht auf. So stiegen sowohl der IFO-Index, der ZEW-Index in Deutschland als auch der Economic Sentiment Index der Eurozone leicht an. Sie bewegen sich aber weiter auf historisch betrachtet niedrigen Niveaus.

Die Verbraucherpreisinflation der Eurozone erklomm in der Eurozone mit 10,6 Prozent per Oktober 2022 das höchste Niveau in der Historie. Im Berichtsmonat November kam es zu einem Rückgang auf 10,1 Prozent. Die Erzeugerpreise definierten per August 2022 mit 43,3 Prozent einen Rekordwert. Seitdem entspannte sich das Niveau auf 30,8 Prozent per Berichtsmonat Oktober. Außerhalb der Eurozone bleibt die Ukraine der größte Verlierer innerhalb Europas mit einem Einbruch der Wirtschaftsleistung laut IWF per 2022 von circa 30 Prozent. Russlands Datensätze und BIP-Prognosen unterlagen weiter positiven Anpassungen. So wurde die BIP-Prognose des IWF im Oktober von -6,0 Prozent (Juli-Prognose) auf -3,4 Prozent angepasst.

US-Konjunktur läuft zwar, aber nicht rund

Anders als in Europa stand und steht die US-Versorgungssicherheit nicht infrage, ebenso ist insbesondere Energie deutlich günstiger als in Europa. Diese beiden Attribute wirken sich für die US-Wirtschaft stabilisierend und in der Standortdebatte positiv aus. Mit massiven Wirtschaftspaketen sind die USA bemüht, einerseits die Klimawende voranzutreiben und andererseits auch mit den Mitteln unzulässiger Subventionen sich zu Lasten Europas und Taiwans zu reindustrialisieren.

Nachdem es in den ersten beiden Quartalen 2022 in Folge zu Rückgängen der Wirtschaftsleistung kam, lieferte das 3. Quartal 2022 eine Wende mit einem auf das Jahr hochgerechneten Wachstum in Höhe von 2,9 Prozent. Die Phalanx der Daten offerierte im vierten Quartal unterschiedliche Signale. Die Einkaufsmanagerindices von S&P implizierten Schwäche (Composite Index 46,4). Im letzten Berichtsmonat ergaben sich negative Signale im Einzelhandel, in der Industrieproduktion und am Immobilienmarkt.

An der Preisfront setzte im vierten Quartal bei Verbraucherpreisen (7,1 Prozent), bei Importpreisen (2,7 Prozent) und bei Erzeugerpreisen (7,4 Prozent) Entspannung ein. Die US-Notenbank blieb ihrem Stabilitätskurs treu. Nach vier Zinserhöhungen um 0,75 Prozent folgte im Dezember ein Zinsschritt um 0,50 Prozent auf eine Bandbreite der Federal Funds Rate zwischen 4,25 Prozent - 4,50 Prozent. Im Offenmarktausschuss der Federal Reserve hat das Thema Preisstabilität weiter Vorrang vor dem Aspekt der Konjunkturstabilität.

In den Schwellenländermärkten setzt China Akzente

Die Dynamikverluste der Weltwirtschaft wirkten und wirken sich in den Schwellenländern belastend aus. Die Schwellenländer nehmen überwiegend nicht am westlichen Sanktionsregime teil und schaffen damit ohne eigene Aktivität im relativen Vergleich zu westlichen Ländern verbesserte wirtschaftliche Rahmenbedingungen. Gleichzeitig ist im Jahresverlauf eine Initiative erkennbar, sich stärker von westlichen politischen Einflüssen zu befreien. Asien zeigt sich insbesondere widerstandsfähig und profitiert aus der geopolitischen und geowirtschaftlichen Konstellation. Die Divergenz zu Europa lässt sich an den Preisentwicklungen und damit verbunden den sich nicht in der Form materialisierenden Wohlstandsverlusten belegen.

In China nahmen die Verbraucherpreise im Jahresvergleich zuletzt um 1,6 Prozent zu, Erzeugerpreise sanken um 1,3 Prozent. Die Öffnung Chinas im Rahmen der Neuausrichtung der Corona-Politik per Dezember 2022 offeriert China und der asiatischen Region, aber auch der Weltwirtschaft frische Impulse. Grundsätzlich zeigte und zeigt der Sektor der aufstrebenden Länder und der Schwellenländern auch im vierten Quartal 2022 anders als in früheren Krisen eine sehr hohe Widerstandskraft und Stabilität.

Versorgungslage, Inflation, Zinspolitik und Geopolitik bleiben an den Finanzmärkten bestimmend

Im 4. Quartal 2022 dominierte moderate Risikobereitschaft vor dem Hintergrund einer global stabilisierten Versorgungslage, der Rückgänge des Inflationsanstiegs, einer weniger aggressiven Zinspolitik seitens der Zentralbanken (Höhe der Zinsschritte) bei weiterer Fokussierung auf Preisstabilität die Finanzmärkte. Geopolitik blieb und bleibt ein ernst zu nehmendes Thema. Festzustellen war und ist ein Gewöhnungsmodus bezüglich des Ukraine-Konflikts. Aktienmärkte legten unter Schwankungen zu. An den Rentenmärkten ergaben sich Bewegungen in bekannten Bandbreiten. Der USD verlor nach der vorangegangenen markanten Stärke gegenüber dem Euro an Boden. Edelmetalle konnten im Verlauf des Quartals an Boden gewinnen. Energiepreise bewegten sich auf moderaten Niveaus.

Internationale Strukturveränderungen durch die geopolitische Situation

Die internationale gesetzesbasierte Ordnung hat auch im vierten Quartal weiter Schaden genommen. Beispielhaft darf der Inflation Reduction Act der USA angeführt werden, dessen Inhalte zu großen Teilen WTO-widrig sind. Die gesetzesbasierte Ordnung ist Grundlage des globalen Wirtschaftsverkehrs als auch der internationalen Politik. Das durch den Westen und seine unilateralen Maßnahmen erodierte Vertrauen in das seit 1944 (Bretton Woods) westlich dominierte System führt zu neuen nicht westlich dominierten Strukturen (u.a. BRICS-Staaten Erweiterung). Die daraus mittel- und langfristigen Folgen werden nicht nur konjunkturell markant sein. Neue Strukturen werden sich sowohl in der Politik, der Finanz- als auch in der Realwirtschaft aus dieser Situation heraus etablieren. Diese Veränderungen werden die Charakteristika einer multilateralen Ordnung sein, die zu Lasten der jetzt dominanten Ordnung gehen.

Geldanlagen im vierten Quartal 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigende Energiepreise: Verbraucher sollten ihre Strom- und Gaszähler am 31.12. ablesen

Das Eigenkapital für das Wohneigentum mit Fonds ansparen

Energiekosten sparen – So klappt ein Anbieterwechsel

Bildnachweis

0 notes

Text

Sparer-Pauschbetrag - Erhöhung vom Freistellungsauftrag für Kapitaleinkünfte ab 2023

Der Sparer-Pauschbetrag wird zum 1. Januar 2023 von bisher 801 Euro auf 1.000 Euro für Alleinstehende und von bisher 1.602 Euro auf 2.000 Euro für Ehegatten/Lebenspartner um knapp 25 Prozent erhöht. Mit dem Sparer-Pauschbetrag werden Kapitaleinkünfte wie Zinsen und Dividenden bis zu einer bestimmten Höhe pro Jahr steuerfrei gestellt. Bisher erteilte Freistellungsaufträge werden automatisch prozentual angepasst.

Steuerfreibetrag für Anleger steigt um fast 25 Prozent

Ab dem 1. Januar 2023 profitieren Kapitalanleger von einer Erhöhung des bisherigen Freibetrags um um 24,844 Prozent von bis dahin 801 Euro für einzelveranlagte Steuerzahler auf 1.000 Euro und für zusammen veranlagte Ehegatten von 1.602 Euro auf 2.000 Euro. Die Freistellungsaufträge, mit denen die Steuerpflichtigen ihre Geldanlageinstitute anweisen können, den Kapitalertragssteuerabzug bis zum Sparer-Pauschbetrages nicht vorzunehmen, werden automatisch um die prozentuale Erhöhung angepasst. Anleger können den höheren Sparer-Pauschbetrag aber auch über die Freistellungsaufträge neu aufteilen. Dies kann für Anleger mit verschiedenen Geldanlageverbindungen sinnvoll sein, wenn beispielsweise die Zinserträge bei einem Geldanlageinstitut den bisherigen Freistellungsbetrag übersteigen.

Die Anpassung des Freistellungsauftrages kann dann die Zinserträge teilweise oder komplett von der Besteuerung befreien. Der Sparer-Pauschbetrag wurde 2009 mit der Abgeltungssteuer (25 Prozent plus Solidaritätszuschlag und Kirchensteuer) eingeführt

und löste die zuvor mögliche Deklaration individueller Werbungskosten (zum Beispiel Depotkosten) für Anlagen ab (siehe Grafik Sparer-Pauschbetrag).

Was ist der Sparer-Pauschbetrag?

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag zur Freistellung von Kapitaleinkünften für Kapitalanleger in Deutschland.

Was ist ein Freistellungsauftrag?

Der Freistellungsauftrag ist ein Auftrag an ein Geldanlageinstitut, um anfallende Kapitaleinkünfte vom automatischen Abzug der Kapitalertragsteuer zu befreien. Zur Freistellung von der Kapitalertragsteuer steht der Sparer-Pauschbetrag zur Verfügung.

Dieser Sparer-Pauschbetrag kann durch entsprechende Freistellungsaufträge auf verschiedene Geldanlageinstitute aufgeteilt werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigende Energiepreise: Verbraucher sollten ihre Strom- und Gaszähler am 31.12. ablesen

Das Eigenkapital für das Wohneigentum mit Fonds ansparen

Energiekosten sparen – So klappt ein Anbieterwechsel

Bildnachweis

0 notes

Text

Weltspartag - Ist so was von out oder doch noch mega in?

Dieses Jahr am 28. Oktober 2022 ist wieder Weltspartag. Allerdings hat die 98 Jahre alte Idee mittlerweile vollends ihren Reiz verloren - zumindest für Sparer. Für jemand der dagegen einen Kredit aufnehmen will, der kann sich über die Minizinsen freuen. Denn die niedrigen Zinsen reduzieren die Darlehensrate. Doch auch bei laufenden Darlehen kann man sparen - was aber die wenigsten tun. Sparen - das Wort hatte früher einen fast magischen Klang. Ist das ist heute anders?

Erinnern Sie sich noch an den Weltspartag in der Kindheit?

Mit Münzen und manchmal auch „kleinen“ Scheinen, die man von Oma und Opa oder zu verschiedenen Anlässen erhalten hat, wurde unser Sparschwein voller Stolz das ganze Jahr über „gefüttert“. Am Weltspartag gingen wir dann mit unseren Eltern zur örtlichen Bank, haben das Sparschwein am Schalter abgegeben und mit großen Augen mitverfolgt, wie der Bankmitarbeiter das darin enthaltene Geld gezählt hat.

Dieser Betrag wurde dann ins Sparbuch eingetragen und wir waren stolz darauf, dass im Büchlein wieder ein paar Mark mehr verzeichnet waren. Und unser Sparfleiß wurde zusätzlich durch ein oder mehrere Geschenke von der örtlichen Bank belohnt. Die Verzinsung - damals deutlich höher als heute - wurde vielleicht nicht allumfassend verstanden, doch haben wir dadurch gelernt, dass sich Sparen lohnt. Auch den Zinseszins-Effekt konnten wir gut verfolgen, spätestens dann, wenn im Folgejahr die Zinsen nachgetragen wurden.

Die attraktiven Zinsen auf dem Sparbuch sind längst passé, der aktuelle Satz liegt bei 0,1 Prozent

Einer Statista Research Erhebung vom 20.09.2022 zufolge haben 37,5 Mio. Bundesbürger ein Sparbuch. 12 Mio. nutzen lt. Statista (Januar 2022) Aktien oder Aktienfonds. Somit ist das Sparbuch immer noch sehr weit verbreitet und es gibt folglich noch viel Aufklärungspotenzial. Erfreulich: Mehr als jeder zweite Bundesbürger spart regelmäßig und könnte mehr aus seinem Geld machen. Die aktuelle Sparquote liegt lt. Statista Research bei 9,7 Prozent (veröffentlicht am 20.09.2022). Die Inflationsrate, die im September mit 10,0 Prozent (vorläufig) veröffentlicht wurde, wirkt auf das Ersparte wie die Hochsommersonne auf ein Speiseeis in der Hand: Es schmilzt!

Eine kühle Rechnung bei heißen Sommertemperaturen geht wie folgt: Zitroneneis kostete vor rund zehn Jahren 1,20 Euro pro Kugel. Im Jahr 2022 kratzt der Preis schon an der 2-Euro-Marke. Eis hat sich also mit einer Inflationsrate von 67 Prozent in nur einem Jahrzehnt verteuert.

Der Inflationsrechner zeigt deutlich und unerbittlich, welche Auswirkungen die Inflation auf die Kaufkraft des Geldes hat

Bei 10.000 EUR und 0 Prozent Verzinsung bedeutet dies, dass bei einer Inflationsrate von 8 Prozent (zum Vergleich in Klammern die Ergebnisse bei 4 Prozent Inflation):

nach 1 Jahr nur noch 9.259 (bei 4 Prozent: 9.615 EUR) Kaufkraft übrig bleibt

nach 5 Jahren nur noch 6.805 EUR (8.219 EUR)

nach 10 Jahren nur noch 4.632 EUR (6.756 EUR)

nach 25 Jahren nur noch eine Kaufkraft von 1.460 EUR (3.751 EUR) von der ehemaligen Kaufkraft in Höhe von 10.000 EUR übrig bleibt

Inflationsrechner – Berechnen Sie, wie viel Ihr Geld morgen noch wert ist!

Welche Lösungsmöglichkeiten gibt es?

Der Inflation mit Fondssparen „die eiskalte Schulter“ zeigen, sonst „macht Ihr Geld die Flatter“. Was also tun, damit das Angesparte fit und kaufkräftig bleibt? Langfristiges Fondssparen, also immer wieder kleine oder größere Beträge in einen Aktienfonds einzuzahlen, ist eine Möglichkeit. Ihr Vermögen unterliegt dabei Schwankungen. Nach oben und unten. Auf lange Sicht betrachtet, können die Risiken überschaubar bleiben. Denn schaut man in die Vergangenheit, dann hat der deutsche Aktienindex DAX noch jede Inflation in Deutschland geschlagen. Anleger konnten damit beispielsweise bei einem Investitionszeitraum von 20 Jahren im jährlichen Durchschnitt 8,9 Prozent Rendite erzielen. Langfristig kann das die Chance auf einen Spielraum gegen Jahre wie 2022 bieten, in dem uns die Kaufkraft rasant von der Waffel rinnt wie Zitroneneis, wenn wir nichts dagegen tun.

Sehen Sie in der nachfolgenden Grafik, wie sich verschiedene Fonds mit einem monatlichen Sparplan entwickeln können:

Fazit

Der Weltspartag bleibt mega in – nur die Sparform muss sich ändern.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Offene Immobilienfonds – gesetzliche Haltefristen und Rückgaberegeln

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Welche Unterlagen können wirklich weg und was sollte länger aufbewahrt werden

Bildnachweis

0 notes

Text

Immobilien befinden sich derzeit in einem schwierigen Umfeld - Worauf muss man achten?

Die Anlageklasse der offenen Immobilienfonds gehörte in den letzten Jahren zu den schwankungsärmsten Anlageformen am Anlagemarkt. Auch während der Coronakrise konnten sie ihre Robustheit unter Beweis stellen. Derzeit stehen die defensiven Portfoliobausteine aber gleich vor mehreren Herausforderungen: Stark ansteigende Zinsen, hohe Inflation und eine Eintrübung der Wirtschaft. In diesem Beitrag soll der Zustand des Immobilienmarktes näher betrachtet und herausgestellt werden, worauf man bei der Auswahl von Immobilienfonds achten sollte.

Steigende Baukosten und Zinsen lassen den Traum vom Eigenheim für viele Mittelstandsfamilien platzen

Laut einer Meinungsumfrage des Immobilienfinanzierungsvermittlers „Engels & Völkers Finance“ geben zwei Drittel der Deutschen an, dass sie sich ohne eine Schenkung oder Erbschaft nicht in der Lage sehen, eine Immobilie zu finanzieren. Vielen fehlt das notwendige Eigenkapital und für Vollfinanzierungen sind die Hürden deutlich höher geworden. „Die Banken sind bei der Vergabe von Krediten zunehmend restriktiver, sodass Finanzierungen ohne Eigenkapital nur dann bewilligt werden, wenn andere Faktoren die Kreditwürdigkeit positiv beeinflussen“, berichtet Rebecca Scheidler, Geschäftsführerin von Engel & Völkers Finance Germany. Viele Kaufinteressenten strömen daher wieder auf den Mietermarkt. So registrierte das Immobilienportal „Immowelt“ innerhalb eines Jahres eine Abnahme der Kaufanfragen um 17 Prozent. Parallel dazu stieg die Anzahl der Anfragen für Mietimmobilien um 34 Prozent.

Trotz zögerlicher Nachfrage hat sich der Immobilienmarkt aber relativ robust gezeigt. Preiseinbrüche sind ausgeblieben und Experten konnten in der aktuellen Herbstbefragung 2022 sogar eine Aufhellung der zuletzt angespannten Stimmung bei den Immobilienfirmen feststellen. Die Immobilienpreise scheinen zu einem neuen Gleichgewicht zu finden. Die eher zögerliche Nachfrage trifft zunehmend auf ein niedrigeres Angebot. Denn hohe Kosten für Rohstoffe und Finanzierungen treffen aktuell nicht nur Verbraucher, sondern auch Bauunternehmen und Projektentwickler.

Auch am Markt für Büroimmobilien sehen große Anbieter wieder einen gestiegenen Bedarf

Im ersten Halbjahr nahm der Flächenumsatz in den sieben größten deutschen Büromärkten sogar um 45 Prozent zu. Nachdem in der Coronakrise das „Zeitalter des Home-Office“ ausgerufen wurde, zeigt sich nun, dass dies nicht zwangsläufig zu verwaisten Büros und der Rückgabe von Flächen führen muss. Auch wenn viele Unternehmen seit Beginn der Pandemie flexiblere Arbeitszeiten und die Option des Arbeitens von zu Hause bieten, führt dies eher zu größeren Büroflächen. So entstehen etwa zusätzliche Gemeinschaftsbereiche oder Gruppen- und Meetingräume. Im Ausland scheint der Trend ebenfalls wieder in Richtung Rückkehr zum festen Arbeitsplatz zu gehen. Gerade in den USA und China beordern immer mehr Unternehmen ihre Angestellten in die Büros zurück.

Die Manager von Immobilienfonds gehen vor diesem Hintergrund mit Optimismus in das zweite Halbjahr. Einige Gesellschaften korrigierten sogar ihre Renditeaussichten leicht nach oben. Immerhin fällt mit den steigenden Leitzinsen auch das leidige Thema Strafzins für die Fonds weg. Immobilienfonds halten nämlich üblicherweise eine höhere Cashquote als andere Fonds, da Mittelzuflüsse nicht unmittelbar in neue Immobilienzukäufe umgesetzt werden können und für Abflüsse immer ein ausreichender Liquiditätspuffer bereitgestellt werden muss. Werden auf diesen Betrag nicht nur keine Zinsen gezahlt, sondern auch noch Gebühren fällig, drückt das selbstverständlich die Rendite. Dies ist Dank gestiegenem Zinsniveau nun nicht mehr der Fall.

Trotzdem sollten Anleger die Herausforderungen für den Immobilienmarkt nicht ignorieren. Dieser ist träge und eine Abkühlung des wirtschaftlichen Umfelds kann sich auch erst mit Verzögerung auf Bewertungen auswirken. Bei der Auswahl des passenden Fonds sollte daher genau hingeschaut und einige wichtige Kriterien berücksichtigt werden.

Beginnen wir mit der schon angesprochenen Liquiditätsquote

Ist diese zu hoch, kann dies das Ergebnis des Fonds verwässern oder dazu führen, dass das Management überhastet in unrentable Immobilien investiert. Ist die Liquiditätsquote aber zu niedrig, müssen Käufe womöglich über (teure) Kredite finanziert werden. Außerdem besteht das Risiko, dass ein Fonds schließen muss, wenn er Mittelabflüsse nicht mehr bedienen kann. Diese Gefahr ist seit einer Gesetzesänderung aus dem Jahr 2018 aber relativ gering. Um Anleger zu schützen, wurden vom Gesetzgeber Haltefristen von zwei und eine Rückgabefrist von einem Jahr eingeführt. Ein kurzfristig eintretender Liquiditätsengpass bei Immobilienfonds ist daher unwahrscheinlich geworden.

Die Beurteilung der Qualität des Immobilienportfolios der Fonds ist für Außenstehende in der Regel schwierig. Einige Rahmenbedingungen können aber gute Anhaltspunkte für Stabilität und Erfolg der Anlage geben. Da wäre zum einen die Größe, also das Fondsvolumen und die Anzahl der Immobilien. Befinden sich nur wenige Immobilien im Portfolio oder haben einzelne Immobilien eine sehr hohe Gewichtung, kann das Gesamtergebnis von nur einer einzigen Fehlinvestition massiv beeinflusst werden. Größere Immobilienfonds können in der Regel eine breite Streuung auf verschiedene Immobilien erreichen und so das Risiko des Portfolios verringern.

Apropos Streuung: Diese sollte nicht einfach nur naiv auf möglichst viele Einzelimmobilien verteilt sein

Wichtig für die Stabilität des Fonds ist auch, dass die Immobilien über verschiedene Regionen verteilt sind. Die geographische Diversifikation verhindert, dass lokale Preisschwankungen sich zu stark auf das Fondsergebnis auswirken. Bei Investitionen im Euro-Ausland sollte aber immer berücksichtigt werden, dass hier Währungsrisiken entstehen können. Diese führen unter Umständen zu Kursschwankungen oder erhöhen die Kosten des Fonds durch teure Währungsabsicherungen. Generell gelten selbstverständlich ähnliche Regeln wie bei Aktien- oder Anleihemärkten. Investitionen in Schwellenländer sind meist mit höheren Risiken verbunden als in den großen Industrienationen.

Mindestens genauso wichtig wie die Streuung über Regionen ist die Streuung über Gebäudetypen und Nutzungsarten. Wie bereits beschrieben, können sich verschiedene Immobiliensektoren sehr unterschiedlich oder sogar gegenläufig zueinander entwickeln. Grob kann der Immobilienmarkt in Wohn- und Gewerbeimmobilien aufgeteilt werden. Während der Markt für Wohnimmobilien vergleichsweise homogen ist, gibt es im Bereich der Gewerbeimmobilien große Unterschiede bei den Nutzungsarten. Die wichtigste Gruppe sind hierbei die klassischen Büroimmobilien, welche die meisten Portfolios der Immobilienfonds dominieren.

Klare Gewinner waren dabei in den letzten Jahren großflächige Bürogebäude in den struktur- und wirtschaftsstarken Metropolen. Denn wie bei allen Immobilien galt und gilt auch hier die Weisheit: Lage, Lage, Lage!

Neben den Büros können aber auch andere gewerbliche Immobilien eine entscheidende Rolle in den Portfolios spielen

Dazu gehören etwa Shopping-Center, Logistikgebäude oder auch Rechenzentren. Gerade im Handel sind in den letzten Jahren einige Trends zu beobachten. Durch die gestiegene Anzahl der Onlinebestellungen haben Einzelhändler – auch in Toplagen – immer stärker zu leiden. Häufigere Mieterwechsel und Leerstände machen das Segment daher immer unattraktiver für Investoren. Genau das Gegenteil gilt für Nahversorgungszentren mit Fokus auf Lebensmittel- und Drogeriemärkte. Gerade zum Höhepunkt der Coronapandemie wurden diese für essenziell erklärt und die Mieter daher kaum von Einschränkungen betroffen.

Solche krisenfesten Bausteine hat selbstverständlich jeder Manager gerne im eigenen Fonds.

Eine andere Besonderheit bei Gewerbeimmobilien kann gerade in der aktuellen Marktphase wichtig werden. Zum einen sind die Mietverträge mit häufig über 10 Jahren sehr langfristig festgelegt und die Mieten sind in den allermeisten Fällen an die Inflation gebunden. Bei der aktuellen Preisentwicklung können Büroimmobilien daher einen Beitrag zum Schutz des Depots vor Inflation leisten.

Einige Daten zu Immobilienfonds sind für Anleger leider schwerer zugänglich, aber ebenfalls wichtig für die Beurteilung der Qualität eines Immobilienfonds. Dazu gehört etwa die Vermietungsquote der Immobilien in den Portfolios. Denn ohne Mieter auch keine Einnahmen und damit Ausschüttungen an die Anleger. Als geeignete Orientierung sollte hier eine Quote von 95 Prozent nicht deutlich oder längerfristig unterschritten werden. Kurzfristig, etwa aufgrund einer Vielzahl von Neubauten oder umfassenden Sanierungen, kann aber auch ein sehr guter Fonds diese Grenze unterschreiten.

Fazit

Die aktuelle Krise macht auch vor dem Immobilienmarkt nicht halt. Berücksichtigt man aber die genannten Kriterien, können Immobilienfonds ein Depot weiter diversifizieren und zur Stabilität des Portfolios beitragen. Bei der Auswahl des passenden Immobilienfonds sollte die Zusammensetzung des Portfolios und auch die Historie des Fonds umfassend betrachtet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Offene Immobilienfonds – gesetzliche Haltefristen und Rückgaberegeln

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

Welche Unterlagen können wirklich weg und was sollte länger aufbewahrt werden

Bildnachweis

0 notes

Text

Technologieaktien - Steht ihnen ein neuer Höhenflug bevor?