Last Seen Blogs

Text

Güncel Euro Fiyatı ve Gelişmeleri Nelerdir?

Euro alımlarındaki artış tüm döviz kuru piyasası için gelişmelere sahne olmaktadır. Düşen döviz kurlarının ve ilginin büyümesinin nerelere varacağı merak mevzusu oldu. Vakit hızla akarken yakın tarihe oluşabilecek riskler ve pozitif yönlerin neler olabileceğini sizler için bir araya getirdik.

Euro satın almak isteyenler için lüzumlu olan bilgiler devamlı değişime uğruyor. Mayıs ayının başlarında uzun süreden beri olmayan talep artışı gözlemlendi. Zira yatırım yapmak için fırsat arayanlar binlerce şahıs ve kurum doğru tercih olarak döviz sistemini seçti. Canlı Euro kuru hakkında merak edilenlerin açıklığa ulaşması için web ve borsa kanalları hız kesmeden informasyon yayınlamaya devam ediyor.

Söz mevzusu para olunca atılacak her adım en ince detayına kadar hesaplanarak atılmalıdır. Aniden yaşanacak krizler ve gelişmeler tüm hesapları alt üst etmeye yetecektir. Kullanılmak istenilen döviz türleri genel olarak merkez bankasının verdiği şekille kalite kazanıyor. Euro yatırımı yapmak isteyenlere tavsiyeler veren kişiler dahil tüm paylaşımlar büyük bir ilgiyle inceleniyor. Zira sunulan fiyatlar ve uygun maliyetler artış yakalandığında güzel kazanç bırakabilme potansiyeli taşıyor.

Euro Nereye Doğru Gidiyor?

Euro canlı kuru son hızla gelişmeye devam ediyor. Genel olarak patlama yaşaması ve her insanın dikkatini bu yöne çevirmesi fiyat açısında gelinecek noktanın ne seviyede olacağını merak mevzusu haline getirdi. Zira vakit ilerledikçe yatırım yapmak isteyenlerin ilk tercihi altın ve döviz oldu. Bankalar üstünden faiz gelişimi oldukça yavaş aşama kaydediyor. Devamlı olarak milyonlarca lira ana para bu yöne doğru akış elde etti. Euro fiyatı şu an için 7,72TL oranında belirlenmiş durumda. 8 liraları görmüş olduğu zaman içinde içinde pek aralık olmasa da şu an yüklü bir alım yapanlar minik çıkışlarda bile ciddi kazanımlar elde edebilirler.

Her yeni saatle beraber küçük çaplı düşüşler yaşanması birçok şahıs korkutsa da krize dönüşmesi beklenmiyor. Direk olarak dikkat edilmesi ihtiyaç duyulan mevzu ülkeler içinde yaşanabilecek negatif gelişmelere bağlı olmalı. Bunun haricinde olayların organik seyrini bozacak durumlar söz mevzusu olmayacaktır. Bu alanda yüklü oranda alım-satım yaşanması tüm piyasaların birazcık hafiflemesine destek oldu. Tüm bu ilerleme bir araya getirildiğinde fazlaca sayıda insan ve müessese için hatırı sayılır kazanımlar anlamı taşımaktadır. Bu dengenin korunması merkez bankası ve borsalar için yaşamsal ehemmiyet taşımaktadır.

Yurt Dışındaki Gelişmeler Euro’yu Iyi mi Etkisinde bırakır?

Yurt dışındaki gelişmelerin Euro üstündeki tesiri devamlı için büyük olmuştur. Almanya’daki işi olmayan sayısının artması artık uç noktalara ulaştır. Durum bu şekilde olunca daha ilkin yaşanmamış olan ekonomik yavaşlama tüm piyasalar üstünde tesirini göstermeye başladı bile. Canlı para akışı ve yeni ana para kurumlarının takviye yapılması halinde ilk olarak nefes alacak olan sistem Euro’dur.

Sadece ticari anlaşmalar sağlanmadan büyük ölücüde gelişim sağlanması mümkün olmayacaktır. Ortalamanın üstünde seyreden fiyat düşüşü olma ihtimali kısa sürede belli olacaktır. Öteki taraftan ani çıkış yakalanması tüm gelişmelerin başa dönmesi için yeterlidir.

canli euro kuru hesaplama

Avrupa Birliğinin Euro Ile alakalı Planları Nedir?

Avrupa Birliğinin Euro’ya tesirleri emsalsiz olarak en fazlaca merak edilenlerin başlangıcında geliyor. Zira gelişim süreci yaşanmasıyla ortak para birimi olan Euro oldukça kıymet yitirmiş oldu. Fransa ve Belçika’daki problemler ilerledikçe kaybedilen parayla beraber ağır bir prestij oldu. Sağlanacak olan adımların ne kadar etkili bulunduğunu görmek için beklemek koşul. Euro yatırımı yapmak isteyenler için iyi bir vakit olarak gözüküyor. Zira yine çıkış yakalanması Avrupa Birliği açısından fazlaca mühim. Euro satın almak isteyenler için lüzumlu olan bilgileri devamlı olarak takip etmeli ve gelişmelerden haberdar olmalısınız.

Read the full article

#AvrupaBirliğininEuro’yaEtkileri#CanlıEuroKuru#EuroCanlıKuru#EuroFiyatı#EuroSatınAlmakİsteyenlerİçinGerekliOlanBilgiler#EuroYatırımıYap#RoYatırımıYapmakİsteyenlereTavsiyeler

0 notes

Text

Aeternity Coin Nedir Özellikleri Nelerdir AE Nasıl Alınır?

Aeternity kısa sürede sanal para piyasasına katılan bir tokendir. Son aşama değişik ve etkili çözümler Üreten geliştiren bir seçenektir. Kullanılmaya başlanmasından sonrasında ileri aşama de kendini geliştirmiş ve değişmeye devam ediyor.

Aeternity Coin Nedir Özellikleri Nedir AE Iyi mi Alınır

Aeternity hakkında bilinmesi gerekenler kesinlikle es geçilmemelidir. Devamlı olarak kripto para piyasalarındaki sorunların artmasıyla yeni çözümler üreten bir coindir. Dikkat edildiğinde Bİtcoin’den beri aralıksız olarak sanal paralarda eksiklikler ve problemler baş göstermektedir. Sürekli olarak yükselen bununla birlikte gelişim elde eden bununla beraber kullanıcısına katkı sunana bir tercihtir. Blockchain teknolojisi üstüne kuruludur ve merkezsiz sistemlere değişik bir görüş açısı getirmektedir. Yapılacak olan tüm emekler bununla birlikte tüm piyasaya katkı sunmaktadır.

Noksan bırakılan yada kullanıcıları memnun etmeyen birçok nokta gelişim için sorun çıkarırken bu coin tüm sorunları ortadan kaldırmaya geldi. Öteki taraftan rakip markaların emekleri ekarte ederken bir taraftan da kendi gelişimine yarar sağlamaktadır. Tamamı bir araya vardığında yapılması hedeflenene tüm emekler gelişim sağlamaya devam etmektedir.

Aeternity Nedir?

Aeternity genel tanımı direk olarak değişik bir sistem ve sorunlara çözüm olarak nitelendirilmektedir. Elektronik paraların noksan taraflarını tamamlarken bununla birlikte gelişim sağlamaya devam etmektedir. Genel olarak yaşanılan sorunların başlangıcında gizlilik ve süratli kullanılmaması gelmektedir. Sadece Aeternity nitelikleri 2017 senesinde sisteme girdi ve birçok eksiği tamamlamayı başardı. Devamlı olarak yükselen bir gelişim ve bununla birlikte değişik kanallarda yarar sunması kullanılmasında büyük katkı sağlamış oldu. Yapılması hedeflenen her plan artık Aeternity satın alarak mümkün. Averaj olarak kullanılan her coin devamlı deşifre olmaktadır. Bu biçim problemleri atlatmak için her coin girişimde bulunsa da o denli etkili olamadılar.

Bilhassa gizliliğin ortadan kalması binlerce kullanıcı için tercih edilmesini engellemektedir. Oldukça büyük firmalar sanal paraları kullanmaktadır. İki taraf arasındaki alışveriş başkaları tarafınca öğrenildikten sonrasında pek bir önemi kalmamaktadır. Tertipli olarak kullanılması sebeplerinin başlangıcında devamlı gizli saklı kalınması ve ödemelerin gerçekleşmesi gelmektedir. Yatırım olarak düşünüldüğünde de birçok şahıs işlem yapmaktan vazgeçecektir. Tüm sebepler bir araya vardığında bulunamayan çözümler gelişim için sorun çıkartacaktır. Kullanım alanlarının genişlemesinin sebepleri değişik mecralardan insanların vakaya katkı da bulunmasıdır. 1 Aeternity fiyatı şuan için 2,95TL’dir

Aeternity Özellikleri Nedir?

Aeternity özellikleri hakkında bilinmesi gerekenleri kavrayarak ne kadar doğru bir seçim bulunduğunu öğrenebilirsiniz. Sürekli olarak akıllı sözleşmelerin gelişimi için iş yapmaktadır. Her insanın kendi sistemini kurması ve merkezsiz olarak geliştirmesi son aşama önemlidir. Bunu sağlarken bununla birlikte blok zincirindeki kaliteli hizmet dikkatlerden kaçmıyor.

Aeternity Coin Nedir Özellikleri Nedir

Sağlanan gizlilik etkenleri devamlı olarak artış elde eden ve kullananların memnun olduğu bir niteliktir. Bölge kanalları adında olan noktada kripto paraların yaşamış olduğu gizlilik problemi tamamen ortadan kalkıyor ve artık daha güvenli ilerlemeler kaydediliyor. Sağlanacak olan bağlantı ve girim devamlı olarak ileriyi hedefleyen ve beklentileri karşılamak suretiyle artış elde eden bir durumdu.

Aeternity Almak İçin Neler Yapılması gerekmektedir?

Aeternity satın almak için yapılması gerekenler için ilk olarak bir elektronik para borsası belirlemek gerekir. Bu aşamada yanlış bir karar vermek gizlilik ve hırsızlık şeklinde sorunları bununla beraber getirecektir. Bundan dolayı web korsanları diye malum hacker oldukca kırılgan biçimde sanal cüzdanlara sızmayı başarıyorlar.

Bunun şeklinde problemler yaşamamak için en güvenilir ve marka kıymeti yüksek alanlardan alışveriş yapılması gerekmektedir. Kucoin tam olarak bu biçim işlemlerin için uygun bir sitedir. Bcoin aktararak oldukca rahat bir halde almak istedikleri elde edebilirsiniz. Değişik biçim sitelerindeki kullanıcı yorumlarını okuyarak da araştırma yapabilirsiniz. Aeternity hakkında bilinmesi gerekenler açısından en temel bilgiler bu yönde bulunmaktadır.

Read the full article

#1AeternityFiyatı#AeternityGenelTanımı#AeternityHakkındaBilinmesiGerekenler#AeternitySatınAl#AeternitySatınAlmakİçinYapılmasıGerekenler#KriptoParaPiyasaları

0 notes

Text

Aeternity Coin Nedir Özellikleri Nelerdir AE Nasıl Alınır?

Aeternity Coin Nedir Özellikleri Nelerdir AE Nasıl Alınır?

Aeternity yakın zamanda sanal para piyasasına katılan bir tokendir. Son derece farklı ve etkili çözümler Üreten geliştiren bir seçenektir. Kullanılmaya başlanmasından sonra ileri derece de kendini geliştirmiş ve değişmeye devam ediyor.

Aeternity Coin Nedir Özellikleri Nelerdir AE Nasıl Alınır

Aeternity hakkında bilinmesi gerekenler kesinlikle es geçilmemelidir. Sürekli olarak kripto para…

View On WordPress

#1 Aeternity Fiyatı#Aeternity Genel Tanımı#Aeternity Hakkında Bilinmesi Gerekenler#Aeternity Satın Al#Aeternity Satın Almak İçin Yapılması Gerekenler#Kripto Para Piyasaları

0 notes

Text

Dolar Maliyet Ortalaması DCA nedir?

Dolar Maliyet Averajı DCA nedir?

Dolar-maliyet averajı (DCA), bir yatırımcının oynaklığın toplam satın alma üstündeki tesirini azaltmak amacıyla, bir hedef varlığın periyodik satın alımları içinde yatırılacak toplam tutarı böldüğü bir yatırım stratejisidir. Alımlar, varlığın fiyatından bağımsız olarak ve tertipli aralıklarla gerçekleşir; gerçekte, bu strateji, hisse senetlerini en iyi fiyatlarla satın almak için piyasaya süre ayırma girişiminin detaylı çalışmalarının çoğunu kaldırır. Dolar-maliyet averajı bununla beraber durağan(durgun) dolar planı olarak da bilinir.

Dolar Maliyet Averajı

Dolar Kuru Ortalamasını Anlama

Dolar maliyet averajı, bir yatırımcının uzun bir süre süresince tutum ve zenginlik oluşturmak için kullanabileceği bir araçtır. Bununla beraber bir yatırımcının daha geniş hisse senedi piyasasında kısa vadeli oynaklığı etkisiz hale getirmesinin bir yoludur. Dolar maliyet averajının görkemli bir örneği , hesaptaki herhangi bir özkaynağın fiyatından bağımsız olarak tertipli alımların yapıldığı 401 (k) planlarda kullanılmasıdır .

401 (k) planında, bir çalışan, bir yatırım ya da endeks fonları menüsüne yatırım yapmak istediği maaşının evvel belirlenmiş bir miktarını seçebilir. Bir çalışan ücretini aldığında, çalışanın 401 (k) 'a katkıda bulunmayı seçtiği miktar yatırım tercihlerine yatırılır.

Dolar maliyet averajı, yatırım yada endeks fonu hesapları benzer halde 401 (k) planların haricinde da kullanılabilir . Daha temel tekniklerden biri olmasına rağmen, dolar-maliyet averajı hala ETF ticareti yapmak isteyen yatırımcılara adım atmak için en iyi stratejilerden biridir . Ek olarak, birçok temettü tekrardan yatırım planı tertipli olarak katkıda bulunarak yatırımcıların dolar-maliyet averajına izin vermektedir.

Dolar kuru averajı, bir öz kaynak yatırımının tertipli aralıklarla aralıklı olarak eşit miktarlarda fazlaca sayıda ufak yatırıma bölünmesi uygulamasını ifade eder.

Dolar kuru averajının amacı, oynaklığın hedef varlığın fiyatı üstündeki genel tesirini azaltmak; Periyodik yatırımlardan biri yapıldığında fiyat büyük olasılıkla değişeceğinden, yatırım oynaklığa fazlaca fazla maruz kalmaz.

Dolar kuru averajı, varlık fiyatlandırması açısından yetersiz zamanlanmış bir götürü yatırım yapma hatasını yapmaktan kaçınmayı amaçlamaktadır.

Dolar Kuru Averajının Gerçek Dünya Örneği

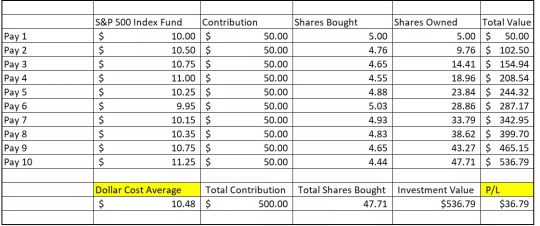

Joe ABC Corp.'da çalışıyor ve 401 (k) planına haiz. İki haftada bir 1000 dolar maaş alıyor. Joe tutarının% 10'unu yada 100 $ 'ını işverenin planına tahsis etmeye karar verir. Tahsisatının% 50'sini Büyük Yatırım Fonu'na ve% 50'sini S&P 500 Endeks Fonu'na katkıda bulunmayı seçiyor. Her iki haftada bir Joe'nun vergi öncesi tutarının% 10'u yada 100 $, fonun fiyatından bağımsız olarak bu iki fonun her biri için 50 $ değerinde satın alacak.

Aşağıdaki tablo, Joe'nun 10 ödeme süreci süresince S&P 500 endeks fonuna yapmış olduğu 100 dolarlık katkıların yarısını göstermektedir. On maaş süresince Joe haftada toplam 500 dolar ya da 50 dolar yatırım yapmış oldu. Bir tek, fonun fiyatı birkaç hafta içinde arttığı ve azaldığı için Joe'nun averaj fiyatı 10.48 $ 'a geldi. Averaj, ilk alımından daha yüksekti, bir tek fonun en yüksek fiyatlarından daha düşüktü. Bu, Joe'nun endeks fonu arttıkça ve kıymet düştükçe pazardaki dalgalanmalardan yararlanmasına izin verdi.

Dolar Maliyet Averajının Gerçek Dünya Örneği

S&P 500 Endeks fonunun varsayımsal neticeleri sonucunda söz mevzusu süre zarfında yükseldiğinden, dolar-maliyet averaj stratejisinin bu örneğinin pozitif yönde sonuçlandığını belirtmek önemlidir. Dolar maliyet averajı, bir tek yatırımın fiyatta artması durumunda yatırımın performansını arttırır. Strateji, yatırımcıyı piyasa fiyatlarının düşme riskine karşı koruyamaz.

Stratejinin genel fikri, fiyatların sonunda sürekli yükseleceğini var sayar. Bu stratejiyi, firmanın detaylarını bilmeden bireysel bir hisse senedi üstünde kullanmak tehlikeli olabilir, şu sebeple strateji bir yatırımcıyı pozisyondan çıkmaları gereksinim duyulan bir zamanda daha fazlaca hisse senedi almaya devam etmeye teşvik edebilir. Daha azca bilgili yatırımcılar için, strateji endeks fonları üstünde bireysel hisse senetlerine bakılırsa fazlaca daha azca risklidir.

Dolar kuru averajı stratejisi kullanan yatırımcılar süre içinde bir yatırımda maliyet tabanlarını bir çok vakit düşürecektir. Daha düşük maliyet temeli, fiyatı azalan ve fiyatı yükselen yatırımlardan daha fazlaca kazanç yaratan yatırımlarda daha azca zarara yol açacaktır.

Read the full article

0 notes

Text

Dolar Maliyet Ortalaması DCA nedir?

Dolar Maliyet Ortalaması DCA nedir?

Dolar Maliyet Ortalaması DCA nedir?

Dolar-maliyet averajı (DCA), bir yatırımcının oynaklığın toplam satın alma üstündeki tesirini azaltmak amacıyla, bir hedef varlığın periyodik satın alımları içinde yatırılacak toplam tutarı böldüğü bir yatırım stratejisidir. Alımlar, varlığın fiyatından bağımsız olarak ve tertipli aralıklarla gerçekleşir; gerçekte, bu strateji, hisse senetlerini en iyi…

View On WordPress

0 notes

Text

Dul Maaşı Nasıl Alınır Şartları Nelerdir

Dul Maaşı Nedir?

Ilk olarak şunu belirtmek gerekir ki, eşinden boşanmış olan bayanlara yönelik dul maaşı benzer biçimde bir ödeme söz mevzusu değildir. Boşanmaya bağlı haklardan olan yoksulluk nafakası, düzgüsel nafaka ve benzeri hak ve tazminatlara ilişkin hususlar saklı kalmak suretiyle boşanma durumunda hanıma yönelik dul maaşı adıyla anılan herhangi bir hak ya da ödeme bulunmamaktadır. Yalnızca eşi vefat etmiş bulunan ve başkaca hiçbir geliri olmayan hanımefendiler dul maaşından faydalanabilmektedir. Aylık olarak 2.500 TL’ye kadar varan ödemelerin görüldüğü dul maaşı, eşi ölmüş olan hanım başka biriyle evlenecek olursa ya da sigortalı olarak herhangi bir işte çalışacak olursa kesilmektedir. Esas itibariyle dul maaşı iş gücüne katılamayacak olup, hanımı muhtaç bırakmamak ve geçimini rahatça idame etmesini sağlamak adına eşinin kazanılmış haklarının hanıma yansıması olarak tanımlanabilmektedir. Bahsi geçen dul maaşı, devlet tarafınca sağlanan bir ödemedir. Bunun haricinde çeşitli mahalli yönetim ve yardım gruplarının dul ve gerekseme sahibi kişilere değişik yardım çeşitleri bulunmaktadır.

Dul Maaşı Almak İçin Ihtiyaç duyulan Şartlar ve Belgeler

Dul maaşı, adam eşin ölümü üstüne bayanlara ödenen bir tür aylıktır. Dolayısıyla dul maaşı almak adına olanak bulunması için ilk olarak eşin vefat etmiş olması gerekmektedir. Arkasından dul maaşı almak için müracaat koşulları ise şu şekildedir:

-Vefat etmiş eşin minimum 5 yıl süresince sigortalı olarak çalışmış olması,

-Vefat etmiş eşin minimum 9000 gün priminin ödenmiş olması,

-Vefat etmiş eşin herhangi bir prim borcunun bulunmaması şartları gerçekleşmiş olmalıdır.

Dul maaşı almak için temin edilmesi ihtiyaç duyulan evraklar ise şöyledir:

-Dul maaşına ilişkin dilekçe,

-Kalıtım ilamının orijinali ya da noter tasdikli kopyası,

-Vukuatlı nüfus kayıt örneği,

-Vefat eden eşe dair informasyon ve belgeler,

-Emekli maaş sistemi katılım formu,

-Muhtaçlık Belgesi dir.

Kimisi e-devlet sistemi üstünden kimisi ise ilgili kurumlar aracılığı ile temin edilmesi ihtiyaç duyulan yukarıdaki belgeler içinde dikkat çeken bir belge de muhtaçlık belgesidir. Muhtaçlık belgesi, muhtarlıklar vasıtasıyla alınan bir belgedir. Muhtarlık bulunmadığında ya da bir halde alınamadığında, çeşitli mahalli yönetim birimleri aracığıyla alınabilmesi de mümkündür. Devlet tarafınca sağlanan değişik yardımlardan yararlanmak için genel olarak aranan şartlar içinde bulunan muhtaçlık belgesi, dul maaşı almak için de aranmaktadır. Söz mevzusu belgenin alınması için ilgili kişinin kimlik kartı ya da nüfus cüzdanı kafi olmaktadır. Yetkili birimler tarafınca muhtaçlık belgesi almak suretiyle başvuran kişinin gelir durumu denetim edilir, üstüne kayıtlı bulunan ev, otomobil, arsa ve benzeri şeyler de göz önünde bulundurularak, muhtaçlık belgesi verilmektedir. Muhtaçlık belgesi almak için kişinin taşıması ihtiyaç duyulan şartlar şunlardır: 18 yaşını doldurmuş bulunmak, sigortalı olarak herhangi bir işte çalışmıyor olmak, ciddi bir mal varlığına haiz olmamak şartlarıdır.

Dul maaşı sorgulaması e-devlet üstünden online olunarak yapılabilmektedir. Müracaat yapmış bulunan kişilerin sonuçlara da e-devlet üstünden erişme imkanı bulunmaktadır.

Dul Maaşı Kesilme Durumları

Dul Maaşı Iyi mi Alınır Şartları Nedir

Dul maaşı, alan kişinin taşıması lüzumlu olan şartlardan birini kaybetmesi durumunda kesilebilmektedir. Genel olarak dul maaşının kesilmesini gerektirecek durumlar şu şekildedir:

-Dul maaşı alan eşin başka biriyle evlenmesi ya da sigortalı olarak bir işte çalışmaya başlaması,

-Dul maaşını alan eşin muhtaçlık durumunu ortadan kaldıran herhangi bir niçin dir.

Dul maaşı almak suretiyle müracaat meydana getirilen kurum da dahil olmakla suretiyle bu benzer biçimde kurumlar, ödeme yaptıkları kişilerin güncel durumlarını tertipli olarak belirli aralıklarla denetim etmekte ve ödeme yapılmasını engellemiş olan negatif bir bulguya rastlandığında söz mevzusu maaş ya da ödeme kesilmektedir.

Read the full article

0 notes

Text

Dul Maaşı Nasıl Alınır Şartları Nelerdir

Dul Maaşı Nasıl Alınır Şartları Nelerdir

Dul Maaşı Nedir?

Öncelikle şunu belirtmek gerekir ki, eşinden boşanmış olan kadınlara yönelik dul maaşı gibi bir ödeme söz konusu değildir. Boşanmaya bağlı haklardan olan yoksulluk nafakası, normal nafaka ve benzeri hak ve tazminatlara ilişkin hususlar saklı kalmak üzere boşanma durumunda kadına yönelik dul maaşı adıyla anılan herhangi bir hak ya da ödeme bulunmamaktadır. Yalnızca eşi vefat etmiş…

View On WordPress

0 notes

Text

Doğum yardımı nedir ve Nasıl alınır

Toplumsal devlet ilkesi gereğince, Türkiye’de son yıllarda halk içinde çocuk parası olarak da malum doğum yardımı gündeme gelmiş ve düzenlenmiştir. Doğum yardımı, yeni doğum yapmış annelere destek olmak amacıyla hem çocuğun hem annenin bir ekip ihtiyaçlarının karşılanması suretiyle, devlet tarafınca verilmekle olan bir destek yardımıdır. Maddi bir miktar para olarak verilen doğum yardımından yararlanmak için, çocuğun canlı olarak doğan olması gerekmektedir. Tek seferlik olarak ödenen doğum yardımından yararlanmak için kişilerin öteki belli şartları da taşıyor olması lazımdır.

Doğum Yardımı Nedir?

Çocuk parası olarak da anılan doğum yardımı, tek seferlik verilen maddi bir destektir. Düzenlenmiş olduğu tarih itibariyle 15.05.2015 tarihinden sonrasında doğan ve doğacak olan çocuklar için bir kerelik bir ödeme yapılmaktadır. Doğumun tarih itibariyle söz mevzusu tarihin sonrasında gerçeklemiş olması gerekse de, sıralamaya bağlı olarak kaçıncı çocuk olduğuna bakılırsa verilecek olan doğum yardımının miktarında, o tarihten öncesinde doğan bulunan çocuklar da dikkate alınmaktadır. Doğum yardımı başvurusu, değerlendirilip hesaplanması ve ödenmesi işlemleri itibariyle anne ve babanın Türk vatandaşı / Mavi Kartlı olması ve sağ olmaları halinde anne üstünden yapılmaktadır.

Doğum Yardımı Iyi mi Alınır?

Doğum yardımı desteğinden yararlanmak için ilk olarak müracaat yapmak gerekmektedir. Doğum yardımı başvurusu ise çocuğun canlı olarak doğmasının arkasından, bağlı bulunan nüfus müdürlüğünde doğan çocuğun Kimlik Paylaşım Sistemi’ne meydana getirilen kaydının üstüne, doğum yardımı müracaat dilekçesinin gerektiği şeklinde ve eksiksiz olarak doldurulup imzalanmasının akabinde şahsen, iadeli posta veyahut karo kanalıyla yapılabilmektedir. Doğum yardımı başvurularının Aile, Emek verme ve Toplumsal Hizmetler Bakanlığı İl Müdürlükleri ve Toplumsal Hizmet Merkezleri üstünden de yapılması mümkündür. Statüsü ne olursa olsun, hizmet alımı kanalıyla istihdam edilenler de dahil olmak suretiyle kamu kurum ve kurumlarında çalışanlar, istihdam edilmiş olduğu kuruma da söz mevzusu doğum yardımı için müracaat yapması mümkündür.

Doğum yardımı ödemeleri, kişilerin yaptıkları başvuruların Doğum Yardımı Sistemi adıyla anılan sisteme girilmesinin arkasından, o ayı takip eden önümüzde ay içinde hak sahiplerinin adına PTT’ye yatırılmaktadır.

Doğum Yardımı Desteği Ne Kadardır?

Doğum yardımı nedir ve Iyi mi alınır

Doğum yardımı, maddi bir destektir ve belirli miktar parayı içermektedir. Doğum yardımı parasının miktarları; birinci çocuk için 300 TL, ikinci çocuk için 400 TL, üçüncü ve sonraki çocuklar için ise 600 TL tutarındadır. Bir defaya mahsus olarak ödenen söz mevzusu yardımlar ilgili kişinin adına yatırılmaktadır. Ek olarak belirtmek gerekir ki, 15.05.2015 zamanı ve sonrasında doğan olma şartının arandığı doğum yardımında; mesela 2016’da doğan bir çocuk, söz mevzusu ailenin üçüncü evladı ise, anneye ödenecek bulunan doğum yardımı desteği üçüncü küçüklere özgü miktar üstünden yapılacaktır.

Şartlı Eğitim Yardımı ve Şartlı Sıhhat Yardımı

Doğum yardımından ayrı olarak Şartlı eğitim yardımı ve şartlı sıhhat yardımı adıyla değişik maddi destek imkânları bulunmaktadır. Aile, Emek verme ve Toplumsal Hizmetler Bakanlığı tarafınca geliştirilen bir destek olan şartlı eğitim desteği maddi anlamda yoksul durumdaki ailelere, evlatlarının temel eğitimlerini almalarına engel oluşturacak herhangi bir problem olmasını önlemek ve eğitimlerine destek olmak amacıyla verilmektedir. Söz mevzusu eğitim yardımı, örgün olarak öğrenimine devam eden evlatların okullarının bitimine kadar devam etmektedir. Şartlı sıhhat yardımı, maddi durumları elverişli olmayan ailelere yönelik olarak, 0-6 yaş aralığındaki evlatlarının sağlıkları mevzusunda herhangi bir dikkatsizliği önlemek ve periyodik olarak sıhhat kontrollerinin yaptırılması amacıyla verilmektedir. Şartlı eğitim yardımı ve şartlı sıhhat yardımından yararlanmak isteyen vatandaşlar, bağlı bulundukları Kaymakamlıkların Toplumsal Yardımlaşma ve Dayanışma Vakfı’na başvuruda bulunabilmektedir.

Read the full article

0 notes

Photo

Doğum yardımı nedir ve Nasıl alınır Sosyal devlet ilkesi gereğince, Türkiye’de son yıllarda halk arasında çocuk parası olarak da bilinen doğum yardımı

0 notes

Text

Sorunsuz Bankadan Nasıl Kredi Çekilir

Sorunsuz Bankadan Nasıl Kredi Çekilir

Kredi çekmek için bankalar katı kurallar getirmiş olup herkese kredi çıkmamasının asıl sebebi de bu katı kurallardır. Bankalar kredi notu ortalamasına göre kredi çekme kolaylığı ve zorluğu vardır. Para hayatımızın her zaman en önemli parçasıdır. İhtiyaçlarımızı karşılamak için her zaman paraya ihtiyaç duymuşuzdur. Bundan ötürü elimizde ihtiyacımızdan daha az…

View On WordPress

0 notes

Text

Altın vadelileri 8 yılın ardından ilk kez 1,800 doları aştı

Altın vadelileri 8 yılın ardından ilk kez 1,800 doları aştı

Altın vadeli kontratları, düşük faiz oranları ve koronavirüs olay sayısındaki kuvvetli artışın metale yönelik güvenli liman alımlarını desteklemesinin tesiri ile son sekiz senedir ilk kez ons başına 1,800 doların üstüne terfi etti.

Ağustos vadeli altın kontratları 1,802.80 dolara kadar çıkarak Kasım 2011’den beri en yüksek seviyesine ulaştı. Altın bu hareketle beraber bu yılki yükselişini yüzde…

View On WordPress

0 notes

Text

COVID-19 sonrası bankacılık sektöründe değişimler başlıyor

Dünya büyük ve senkronize bir ekonomik krize tanık oluyor. 2020 için tahminler, üstün dereceli sayıda ülke negatif oranlarla büyürken küresel GSYİH’da %6’lık bir daralma planlanıyor (OECD 2020). Gelişmiş ekonomiler, GSYİH’larında Büyük Bunalım’dan bu yana görülmeyen ölçekte ve hatta daha büyük bir küçülmeye maruz duracak. Şüphesiz, firmalar içinde büyük ölçekli iflaslar ortaya çıkacağı ve hane halkı içinde bir batkı dalgası gelebileceği için bankalar stres altına girecek. Buna ek olarak, bankaların krize daha güçlü ana para ve daha likit girmelerine rağmen, krizin büyüklüğü muhtemelen şimdiye kadar meydana getirilen birçok stres testinde öngörülen seviyeyi aşacak (ECB 2020).

Kriz, bankalar üstünde artan rekabet baskısı anlamına gelen ve bilhassa bazı bölgelerde karlılıklarını düşüren birkaç eğilimin son on yıldaki birleşiminin üzerine eklendi. Bankaların geleceği ile ilgili CEPR / IESE serisindeki ikinci raporda küresel salgının artmasa da devam edeceğini ve dolayısıyla aslına bakarsanız mevcud bu eğilimlerin çoğunu, bilhassa dijitalleşmeyi hızlandıracağını iddia ediyoruz. Ekonomik kriz, kısa vadede nefes almayı sağlamak amacıyla bankacılık sektörünün istikrarını da göz önüne alarak gerçek ekonomiye borç vermeyi teşvik etmek için politika tepkilerini tetiklerken, orta vadede birçok bankacılık sisteminin derinlemesine tekrardan yapılandırılması gerekecek.

Düşük faiz oranları, düzenleme ve banka iş modeli

On yıldan uzun bir süredir düşük faiz oranları ve düşük gelişme oranları olan bir dünyada yaşıyoruz. Bu sürekli düşük oranlar, bilhassa net faiz marjlarını düşürerek, bilhassa vade dönüşümüne ve net faiz gelirine daha oldukça bağımlı olan kurumlar için, borç verme standartlarının zayıflaması kanalıyla banka kârlılığını negatif etkiledi. 2007-2009 mali krizinin arkasından, bu serinin ilk raporunda çözümleme edilmiş olduğu benzer biçimde, bu zamanda ihtiyati gereksinimler, düzenleyici araştırma ve uyum maliyetlerinde bir artışa tanık olduk. Diğeri taraftan bu politika adımları, mevcut ortamda oldukca yararlı olan daha dayanıklı bir bankacılık sektörünün oluşmasına katkıda bulunmuş oldu. Bununla birlikte, bununla beraber daha sıkı kurallar, bankaların gölge bankalara bakılırsa rekabet enerjisini azaltırken bazı ticari faaliyetlerin bankacılık sektöründen gölge bankalara göç etmesine katkıda bulunmuş oldu. Üstelik, daha sıkı düzenleme bankaların karlılığı üstünde baskı yarattı.

bankacılık sektöründe değişimler başlıyor

Covid-19 krizi büyük olasılıkla faiz oranlarının daha uzun süre düşük kalacağı anlamına geliyor. Her ne kadar kısa vadede bankalar likidite kanalı olmaktan ve merkez bankası desteğine erişimden faydalanacak olsalar da, gerçek ekonomiyi etkileyen derin kriz, takipteki kredilerde yeni bir artışa yol açarak bankaların ödeme enerjisini bir kere daha tehdit edebilir.

Dijital para, FinTech, BigTech ve bankalar

Covid öncesi dünyadaki ek bir gelişme, dijital teknolojilerin oldukça mühim uygulaması ve yeni rakiplerin ortaya çıkmasıydı. Bunlar birçok yeni ürün ve hizmete alan açarken yerleşik bankaların verimliliğini artırmaya destek olmuş olsa da, yeni firmaların girişi ile geleneksel banka iş modellerini rekabeti artırarak tehdit etmişlerdir.

Değişen hızla gelişen teknolojinin banka iş modelleri üstündeki tesiri büyük oldu. Teknolojik gelişmeler ödeme sistemlerini, ana para piyasası faaliyetlerini, kredi kullandırma ve mevduat tahsilatını etkiledi. Dijital para ve dijital ödemeler benzer halde birçok etkinlik hayata geçti. Bankalar on senelerdir mevduatların kanunen korunması ile, merkez bankası sistemine hususi erişim ve kredi kartı şirketleri ile yakın ortaklıklar kanalıyla dijital para ve ödemeleri denetim etmişlerdi. Bugün rekabet, bankaların bilançosunda yer almayan çeşitli dijital varlıklardan kaynaklanıyor: kripto para birimleri, elektronik cüzdanlar, stabilcoinler yada bir telekom sağlayıcısıyla olan hesaplar. Yeni girenlerin rekabet pozitif yanları varlıkların kendisine değil, onunla ilişkili ödeme teknolojisine dayanmakta. Ödemelerin rahatlığı ve tüketicilerin ve işletmelerin Covid krizinin hızlandırdığı büyüyen dijital yaşamının diğeri bölümlerine olan bağlantılar başarının anahtarı olmuş durumda. Çin’deki teknoloji şirketlerinin yada Afrika’nın bazı bölgelerindeki mobil telekom sağlayıcılarının ödemelerindeki ağırlık, değişim derecesinin örnekleri.

Teknolojiden meydana gelen değişimler, bir tek ödemelerde değil, diğeri birçok alanda meydana geldi. Değişik finansal hizmet segmentlerine giriş yeni sağlayıcı türlerinden geldi: “FinTech” ve “BigTech”. FinTech kredi sağlayıcıları, ülkenin genel kalkınması daha yüksek, bankacılık sistemi daha azca rekabetçi olduğunda daha oldukça yer bulurken, ülkenin bankacılık düzenlemeleri daha katı olduğunda daha azca sayıdalar. Banka dışı girişleri, mevduat yükü benzeri faaliyetlerde neredeyse düzenleyici yüklerle ilgili kaygılar olduğundan anlamlı değil. BigTech platformları, ileri teknolojileri ve bilhassa büyük verilere daha oldukça erişimleriyle, daha oldukça sayıda yer alabilirler ki bu neredeyse gerçekleşmiş değil.

Yeni oyuncuların girişiyse, ücretler, fiyatlar üstündeki aşağı yönlü baskılar ve daha daralan marjlar kanalıyla bankaları büyük seviyede etkiliyor. Bankalar büyük seviyede teknolojik gelişmelere yanıt vermişse de, birçoğu teknolojiyi etkili bir halde benimsemekten oldukca uzak olduklarını korumak için çaba sarfediyor. Netice olarak, karlılıkları devam eden şekilde tehdit altında kalıyor.

Teknolojik gelişmeler ve yeni giriş, düzenleyici yanıtlar gerektiriyor. Yeni katılımcılar tarafınca kullanılan teknolojiler, yeni tüketici ve yatırımcı koruma mevzuları da dâhil olmak suretiyle yeni riskler oluşturmakta. Artık daha oldukça işletme finansal hizmetler ve yeni biçimler sunduğundan, bununla beraber eşit bir oyun alanı sağlamak da oldukca önemli. Bununla ilgili önemli bir sual, çeşitli finansal hizmetler piyasalarının genel endüstriyel organizasyonunun değişmiş olduğu göz önüne alındığında, düzenleyici “çevre” nin nereye çekileceği. Değişen hızla gelişen teknolojinin niçin olduğu değişimler, rekabet ve veri politikalarının tekrardan değerlendirilmesini de gerektiriyor.

Covid sonrası dünya

Kısa vadede, bankalar kriz esnasında müşterilerine borç vermeye devam ettikçe, canlanmanın tadını çıkarabilirler. Ek olarak güvenlik ağının korunmasından ve mevduat finansmanına erişimden yararlanırlar.

Bununla birlikte, Covid-19 büyük olasılıkla dijitalleşmeyi ve orta vadedeki faaliyetlerin sektörden uzaklaşmasını hızlandıracak. Orta ölçekli bankalar muhtemelen en oldukça sıkıntıyı çekecek bundan dolayı sürekli düşük faizli bir ortamda oldukca önemli olan büyük BT yatırımlarıyla maliyet verimliliğinden yararlanılamayacak. Netice olarak, bankacılık sektörünün tekrardan yapılandırılması gerekecek; bankaların kapatılması ve kalanların birleştirilmesi tercih edilecek. Covid-19 sonrası dünyada, sınır ötesi birleşmelere karşı politik engeller, devletlerin ulusal bankacılık şampiyonlarını daha koruyucu hale gelmesiyle önleyecek önemli bir politika problemi.

BigTech şirketleri, Covid-sonrası dünyasında öne geçmek için birçok malzemeye haiz. Onlar dijital yerliler; teknoloji, alan şahıs tabanı ve marka bilinirliğinin yanı sıra oldukça oranda veri ve derin ceplere sahipler. Bankacılık böylece geleneksel oligopolden yapısından değişecek. Daha parçalanmış bir alan şahıs tabanına erişimi denetim eden birkaç baskın platforma haiz bir sisteme geçebilir. Bu süreçte birkaç BigTech şirketi müşterilerle arayüzü tekleştirebilir. Bu senaryoda, bireyler için alan şahıs verilerinin ve taşınabilirliğinin ve platformlar içinde veri paylaşımının sağlanması, müşteriler için maliyetlerini düşük tutmak ve piyasayı yeterince rekabetçi tutmak için anahtar olacak.

Dijital değişim, düzenleyiciler için önemli zorluklar oluşturmakta. Rekabetin kolaylaştırılması, finansal istikrarın korunması ve eş zamanlı olarak inovasyondan faydalanılması gerekmekte. Bunu yapabilmek için, düzenleyicilerin ihtiyati düzenleme ve rekabet politikasını koordine etmeleri gerekmekte, böylece uyum girişin önünde bir engel oluşturmazken bununla beraber giriş istikrarsızlaşmaz. Rekabet, yeni katılımcılara yönelik düzenlemelerin hafifletilmesi, bir tek yerleşiklerin karlılığını azaltma ve böylece risk alma teşviklerini artırma maliyetiyle desteklenebilir. Ek olarak, bu, banka dışı kuruluşlar için sistemik risklerin üretilmesi anlamına gelebilir.

Mevcut kriz, finansal sistemin esnekliğini ve 2007-2009 küresel finansal krizinden sonrasında uygulanan düzenleyici reformları denetim edecek. Bilhassa, merkez bankası müdahalesinin sınırlarını genişletecek ve euro bölgesindeki tamamlanmamış Bankacılık Birliği’ni denetim edecek.

Read the full article

0 notes

Text

COVID-19 sonrası bankacılık sektöründe değişimler başlıyor

COVID-19 sonrası bankacılık sektöründe değişimler başlıyor

Dünya büyük ve senkronize bir ekonomik krize şahit oluyor. 2020 için tahminler, üstün dereceli sayıda ülke negatif oranlarla büyürken küresel GSYİH’da %6’lık bir daralma planlanıyor (OECD 2020). Gelişmiş ekonomiler, GSYİH’larında Büyük Bunalım’dan bu yana görülmeyen ölçekte ve hatta daha büyük bir küçülmeye maruz duracak. Şüphesiz, firmalar içinde büyük ölçekli iflaslar ortaya çıkacağı ve hane…

View On WordPress

#Bankacılık Birliği#bankacılık sektörü#bankacılık sektöründe değişim başlıyor#Dijital para#finansal sistem

0 notes

Text

Yargıtay'dan çalışanı ilgilendiren emsal niteliğinde fazla mesai kararı

Yargıtay 9. Hukuk Dairesi, fazla mesai ücretlerinin işçinin almış olduğu son ücret üstünden değil çalışmanın gerçekleştirildiği dönemde alınan ücret üstünden hesaplanması gerektiğine hükmetti.

İŞTEN ÇIKARILAN İŞÇİ, ALACAKLARINA KARŞILIK DAVA AÇTI

Üniversitenin tıp fakültesi yemekhanesinde taşeron şirket bünyesinde çalışan şef garson, yiyecek ihalesini yeni bir taşeron firmanın almasıyla işten çıkarıldı. İş Mahkemesi'nin yolunu tutan şef garson; işine herhangi bir sebep bildirilmeksizin ve kabahat duyurusu öneline uyulmaksızın son verildiğini, sözlü olarak yiyecek hizmeti ihalesini yeni bir firmanın aldığını ve bu firmanın kendisiyle çalışmak istemediğini söylediklerini dile getirdi.

Yeni firmanın eski şirkete ilişkin tüm mutfak ve servis malzemelerini devir aldığını, bu durumun bu iki firmanın aslına bakarsak birlikte hareket eden ve birbirinin devamı olan, aralarında organik bir bağ olan firmalar bulunduğunu gösterdiğini öne sürdü. Davacı işçi, bu iki şirket üstünde aslolan işveren statüsünde davalı üniversitenin bulunduğunu söylemiş oldu. Fazla mesai ve haftalık izin günlerinde çalışmalarının karşılığının ödenmediğini, dini ve ulusal bayramlarda kesintisiz olarak çalıştırılan davacının bu çalışmalarının ücretini de alamadığını, senelik izin kullandırılmadığını ve karşılığının ödenmediğini ileri sürerek, kıdem tazminatı, kabahat duyurusu tazminatı, senelik izin tutarı, fazla emek harcama tutarı ile ulusal bayram ve genel dinlence tutarının davalılardan tahsilini istedi. Davalı rektörlük ve yiyecek firmaları, davanın reddini istedi. Mahkeme, davanın kabulüne hükmetti. Sonucu rektörlük temyiz etti.

FAZLA MESAİ HANGİ ŞARTLARDA GERÇEKLEŞİR?

Fazla mesai mevzusunda taraflar içinde uyuşmazlık bulunduğuna dikkat çeken Yargıtay 9. Hukuk Dairesi, fazla mesainin hangi şartlarda gerçekleşeceğini şu şekilde izah etti: "Bir işçinin günde en fazla fiilen 14 saat çalışabileceğinin kabulü gerekir. Bu durumda 24 saat çalışıp 24 saat dinlenme usulüyle meydana getirilen çalışmalarda yedi gün 3 gün diğeri hafta ise 4 gün emek harcama yapılacağından, yasa hükmü gereğince, haftalık düzgüsel emek harcama süresi dolmamış olsa dahi günlük 11 saati aşan emekler fazla emek harcama sayılmaktadır.

Bu emek harcama sisteminde işçi ilk yedi gün (3x3=) 9 saat takip eden hafta ise (4x3=) 12 saat fazla emek harcama yapmış sayılmalıdır. Emek harcama şeklinin 24 saat mesai 48 saat dinlenme şeklinde olduğu durumlarda ise, işçi birinci hafta 3 gün ikinci ve üçüncü haftalar 2 gün dördüncü hafta gene 3 gün çalışacağından, ilk hafta (3x3=) 9 saat, ikinci ve üçüncü haftalarda (2x3=) 6 saat, dördüncü hafta ise gene (3x3=) 9 saat fazla çalışmış sayılacaktır.

1475 sayılı önceki İş Yasasında günlük 11 saati aşan çalışmaların fazla emek harcama sayılacağına ilişkin bir yargı bulunmadığından, söz mevzusu yasanın yürürlükte olduğu dönemde gerçekleşen, 24 saat çalışıp 48 saat dinlenme usulüyle meydana getirilen çalışmalarda, haftalık 45 saatlik düzgüsel emek harcama süresinden fazla emek harcama yapılması mümkün olmadığından, işçinin fazla emek harcama yaptığının kabulü mümkün değildir. Bir tek değinilen yasa döneminde gerçekleşen 24 saat mesai 24 saat dinlenme usulüyle meydana getirilen çalışmalarda, 4 gün çalışılan haftalarda (4x14=) 56 saat emek harcama yapılacağından, yalnız bu haftalarda işçinin haftalık (56-45=) 11 saat fazla emek harcama yaptığının kabulü gerekir."

ÇALIŞMANIN GERÇEKLEŞTİĞİ DÖNEMDE ALINAN MAAŞ ÜZERİNDEN VERİLİR

Yargıtay'dan çalışanı ilgilendiren emsal durumunda fazla mesai sonucu

Yargıtay 9. Hukuk Dairesi, emsal nitelikteki sonucunda, fazla mesai ücretlerinin çalışmanın gerçekleştirildiği dönemde işçiye verilen ücretler üstünden hesaplanması gerektiği açıklandı. Kararda şu şekilde denildi:

"4857 sayılı İş Kanununun 41'inci maddesinin ikinci fıkrası uyarınca, fazla emek harcama saat tutarı, düzgüsel emek harcama saat tutarının yüzde elli fazlasıdır. İşçiye fazla emek harcama yapmış olduğu saatler için düzgüsel emek verme tutarı ödenmişse, yalnız kalan yüzde elli kısmı ödenir. Kanunda öngörülen yüzde elli fazlasıyla ödeme kuralı nispi emredici niteliktedir. Tarafların sözleşmeyle bunun altında bir oran belirlemeleri mümkün değilse de, daha yüksek bir oran tespiti olanaklıdır. Fazla emek harcama tutarının son tutara nazaran hesaplanması doğru olmayıp, ilişkin olduğu dönem ücretiyle hesaplanması gerekir.

Bu durumda fazla emek harcama ücretlerinin hesabı için işçinin son tutarının bilinmesi kafi olmaz. İstek mevzusu dönemler açısından da ücret miktarlarının tespit edilmesi gerekir. İşçinin geçmiş dönemlere ilişkin tutarının belirlenememesi halinde, malum ücretin asgari tutara oranı yapılarak buna nazaran tespiti gerekir. Bir tek işçinin iş yerinde çalmış olduğu süre içinde terfi ederek çeşitli unvanlar alması yada son dönemlerde toplu iş sözleşmesinden yararlanılması şeklinde durumlarda, meslek kuruluşundan bilinmeyen dönemler için ücret araştırması yapılmalı ve dosyadaki diğeri delillerle birlikte değerlendirmeye naturel olarak tutularak bir karar verilmelidir.

Somut uyuşmazlıkta, dosyada yer edinen imzasız ücret bordrolarında geçen fazla mesai tahakkuklarının bankaya ödenip ödenmediği araştırılmadan ve ödenmişse mahsup hususu düşünülmeksizin karar verilmesi hatalıdır. Mahkeme hükmünün bozulmasına oy birliği ile karar verilmiştir.

Read the full article

0 notes

Text

ihtiyaç kredisi çekerken nelere dikkat edilir

gereksinim kredisi çekerken nelere dikkat edilir Yaşam şartları gittikçe zorlaşıyor. Evlenmek, okumak, ev sahibi olmak, eşyaları yenilemek benzer biçimde tüm ihtiyaçlarda bankaların kapısını çalıyoruz. Kredi çekmek artık bir yaşam biçimi haline geldi. Kredi çekmeyen bankaya yolu düşmeyen yoktur. İhtiyaç kredisi çekerken dikkatli olmak gerekir. Bu mevzuda uzmanlar kredi çekenlere şu tavsiyelerde bulunmaktadır

1- İhtiyacınız Kadar Kredi Çekin : İhtiyacınızdan fazlasını çekmeyin. Şundan dolayı aldığınız kredinin bir faiz oranı var. İhtiyacınız 10 bin iken siz 15 bin çektiğinizde fazladan çektiğiniz 5000 lira için de faiz ödeyerek daha oldukça borçlanmış olmuş olursunuz.

2- Vadeyi Kısa Tutun : 10 bin liraya ihtiyacınız var ise 1 yılda 1100 lira 2 yılda 2300 lira 3 yılda 3900 lira 4 yılda 5250 lira faiz ödersiniz. Bütçenizi iyi ayarlayıp vadeyi mümkün olduğunca kısa tutmaya çalışın. İhtiyaç miktarı kadar kredi çekip mümkün olduğunca azca borçlanın.

3- Krediyi Bankanızdan Çekin : Maaş aldığınız banka size hususi faiz uygulayabilir. Evrak ve belge toplamanıza gerek kalmamıştır. Taksitler maaştan otomatik kesilir. Geri ödemeyi kolay yaparsınız. Öteki biçim her ay tertipli olarak kredi çektiğiniz hesaba para yatırmanız gerekir. 48 ay vadeli kredi çektiğinizi düşünürsek 48 ay süresince o banka hesabını etken tutup para yatırmanız gerekir.

4- Faiz Oranlarını Takip Edin : Bankalar değişik faiz oranı ile kredi verir. Maaşlı müşterisi olduğunuz bankanın faiz oranı yüksekse sırf maaşı oradan alıyorsunuz diye o bankadan kredi çekmek akıl karı bir iş değildir. Faiz oranı düşük olan bankaları tercih edin.

5- Kredi Harcamalarına Dikkat Edin : Kredi çekeceğiniz banka sizden dosya harcaması, sigorta ve işletim hizmeti benzer biçimde harcamalar çıkartabilir. Kredi çekerken kesinlikle harcamalara dikkat edin. 10 bin lira kredi için kimi banka 200 lira dosya harcaması alırken bir başka banka 500 lira ister.

gereksinim kredisi çekerken nelere dikkat edilir

İhtiyaç kredisi çekerken nelere dikkat edilir

Bir oldukça kişinin acil bulup çekmiş olduğu kredi olan acil gereksinim kredisi kredi notu yüksek olan kişilerin anında sorunsuz çıkmış olduğu tek kredi fırsatıdır. Bu krediye baş vuru oranlarının %45 çiftçilerin kullandığı son zamanlarda ise kredi notu düşük olsada en oldukça talep edilen kredi fırsatı acil gereksinim kredisidir. Bu krediyi çekmek kolay olsa da yukarıda anlatıldığı suretiyle dikkat edilmesi ihtiyaç duyulan bir kaç husus vardır.

Tüketici Kredisi Türleri

Ev kredisi İpotek, ev satın almak için kullanılan bir kredidir. Borçlular çoğu zaman satın alma fiyatının minik bir yüzdesini nakit olarak düşürür ve kalan bakiye bir banka yada borç veren müessese tarafınca finanse edilir.

Kredi verenin belirlediği belirli kredi puanı ve gelir gereksinimlerini karşılayan borçlulara ipotek teklif edilir. Birçok konut ipotek kredisi mevcuttur . Bir ipotek, ödünç alınan büyük miktar sebebiyle çoğu zaman 15 - 30 yıl içinde uzun bir kredi süresine haiz olacaktır.

30 senelik durağan(durgun) faizli ev kredisi en yaygın kredi dönemleridir. Daha kısa durağan(durgun) oranlı şartlar ve ayarlanabilir oranlı ipotek kredileri de mevcuttur.

Ev kredisi

Eğer bir ipotek var ise ve ev ipotek dengesi daha değerinde ise o vakit ev özkaynak var. İkinci ipotek olarak adlandırılan bir krediyi güvence altına almak için evinizdeki bu eşitliği kullanabilirsiniz . Bu kredi eviniz tarafınca güvence altına alınmıştır ve düşük faiz oranları ile gelmektedir.

Bireysel kredi

Bireysel krediler, çoğu zaman 18-60 ay içinde, kısa kredi vadesi ile tüketicilere verilen teminatsız kredilerdir. Bireysel kredilerdeki faiz oranları çoğu zaman ev kredisi benzer biçimde teminatlı kredilerden daha yüksek, sadece kredi kartlarından daha düşüktür. Tatilden bir işe başlamaya kadar, borçlular istedikleri herhangi bir satın alma işlemi için kişisel bir kredi kullanabilirler.

Finansman Kredisi

Mevcut bir krediyi ödemek için yeni bir kredi aldığınızda tekrardan finansman olarak bilinir. Bir çok kredi türünü tekrardan finanse edebilirsiniz, sadece mortgage tekrardan finansmanı en yaygın olanıdır. Birinin kredilerini tekrardan finanse etmek istemesinin birçok sebebi vardır. Çoğu zaman daha düşük bir faiz oranı yada aylık ödeme elde etmektir. Kredi kartı borcunu tekrardan finanse edemezsiniz sadece bakiye transferi yapabilirsiniz. Bakiye transferi, yeni bir kredi kartı aldığınızda ve eski kartlarınızdan bakiyeyi aktardığınızda gerçekleşir.

Oto vasıta taşıt kredisi

Bir vasıta, bir çok tüketicinin yapmış olduğu en büyük ikinci satın alma aracıdır. Birçoğunun otomobil benzer biçimde amortismana doğal olarak bir varlık için nakit ödemesi mümkün değildir. Pek oldukça şahıs otomobil satın almak ve finanse etmek için otomobil kredisi kullanıyor. Taşıt kredisi vadeleri çoğu zaman 36-60 ay arasındadır ve durağan(durgun) bir faiz oranına haizdir. Bayiden finanse edilen yeni bir otomobil satın alırken faiz oranı oldukça daha düşük olacaktır. İkinci el otomobiller, tüketici kredi notuna gore daha yüksek faiz oranlarına haizdir.

Kredi kartları

Kredi kartı, en popüler tüketici kredisi türlerinden biridir. Kredi kartı, ana bakiye üstünden ödünç alabileceğiniz ve aylık minik ödemeler yapabileceğiniz bir kredi limiti. Kredi kartları için faiz oranları çoğu zaman oldukça yüksektir, sadece yalnızca ödünç aldığınız meblağ üstünden faiz ödersiniz. Her ay bakiyenin tamamını ödeyebiliyorsanız, hiçbir faiz ödemezsiniz.

Talebe kredileri

Eğitim pahalıdır, bu yüzden birçok talebe üniversiteye ödemek için talebe kredisi alır. Bu krediler kimi zaman Hükümet tarafınca desteklenmekte ve krediniz olmasa bile bu kredileri almaya hak kazanmaktadır. Talebe kredisi ödemeleri çoğu zaman üniversiteyi tamamlayana kadar ertelenir. Ödemeler, birkaç ay içinde uzatılabilir ve aylık ödemeler nispeten küçüktür.

Netice olarak…

Tüketici kredileri pahalı alımları finanse etmek için kullanılır. Tüketici kredileri olmasaydı, birçok şahıs ev ya da otomobil satın alamazdı. Öğrenciler kolej için ödeme yapabilir ve okulu tamamlayana kadar krediyi geri ödemek zorunda kalmazlar. Kredi kartları uygundur ve kredi yapmaya destek olmanın mükemmel bir yoludur.

Read the full article

#Bireyselkredi#FinansmanKredisi#ihtiyaçkredisiçekmek#ihtiyaçkredisifaizoranları#ihtiyaçkredisinasılçekilir#ihtiyaçkredisiverenbankalar#Tüketicikredileri

0 notes

Text

ihtiyaç kredisi çekerken nelere dikkat edilir

ihtiyaç kredisi çekerken nelere dikkat edilir Hayat şartları gittikçe zorlaşıyor. Evlenmek, okumak, ev sahibi olmak, eşyaları yenilemek gibi tüm ihtiyaçlarda bankaların kapısını çalıyoruz. Kredi çekmek artık bir yaşam biçimi haline geldi. Kredi çekmeyen bankaya yolu düşmeyen yoktur. İhtiyaç kredisi çekerken dikkatli olmak gerekir. Bu konuda uzmanlar kredi çekenlere şu tavsiyelerde bulunmaktadır

View On WordPress

#Bireysel kredi#Finansman Kredisi#ihtiyaç kredisi çekmek#ihtiyaç kredisi faiz oranları#ihtiyaç kredisi nasıl çekilir#ihtiyaç kredisi veren bankalar#Tüketici kredileri

0 notes

Text

Türkiye ile Macaristan arasındaki ticaret hacminin 6 milyar dolara ulaşması bekleniyor

Türkiye ile Macaristan arasındaki ticaret hacminin 6 milyar dolara ulaşması bekleniyor

Dış Ekonomik İlişkiler Kurulu (DEİK) Türkiye-Macaristan İş Konseyi Başkanı Adnan Polat, Türkiye-Macaristan arasındaki ticaretin her yıl artarak güçlendiğini belirterek, “Pandemi sürecinden ilkin iki ülke arasındaki ticaret hacminin artırılması ve 6 milyar dolara yetişmesi için hedef belirlenmişti. Asla beklenmedik aniden ortaya çıkan ve tüm dünyada yaşanmış olan bu sürecin etkilerine karşın bu…

View On WordPress

0 notes