#перспективный токен для инвестиций

Text

Как пройти листинг на криптобирже и сколько это стоит

Зачем нужен листинг?

Листинг на криптобирже, как правило, повышает ликвидность и цену токена: чем крупнее, известнее и надежнее биржа, тем в больших объемах и по большей цене он будет торговаться. Примеры Ripple, Bytecoin, Zilliga, Lisk наглядно показывают, как листинг может поднять стоимость токена на 15-25%. Это происходит за счет увеличения количества потенциальных покупателей, роста популярности монеты, ее большего распространения и появления новых маркетинговых возможностей.

Крупные биржи говорят о том, что подходят в к процессу отбора заявок на листинг с максимальной тщательностью. По словам СЕО криптовалютной биржи EXMO Сергея Жданова, рассмотрение заявки может длиться от трех дней до нескольких недель.

«Для нас очень важно быть полностью уверенными в проектах. После того, как они направляют нам запрос, мы высылаем анкету для заполнения и список необходимых документов. Затем проводим due diligence (процедура оценки компании — прим. ред) — обычно этот процесс занимает не больше полутора недель. Если проект интересный и перспективный, подписываем контракт, устанавливаем сроки листинга и начинаем саму процедуру», — рассказывает Жданов.

У каждой биржи собственные требования и этапы проверки, но в целом можно выделить несколько базовых составляющих:

проверка организаторов и их репутации;

проверка соответствия проекта требованиям законодательства (например, Poloniex требует от проекта, чтобы он прошел тест Хоуи, который выявляет является ли актив ценной бумагой);

изучение особенностей блокчейна проекта, технической стороны токена и его безопасности;

проверка потенциальной ликвидности, рыночного интереса и области применения;

проверка команды.

По словам Жданова, при принятии решения о листинге монеты команда EXMO также изучает информационное поле вокруг проекта и выясняет, готовы ли организаторы проекта совместно работать над его продвижением. Представители EXMO предпочитают лично общаться с CEO проекта, чтобы понять мотивацию и планы команды.

Глава криптобиржи EXMO не стал рассказывать, сколько стоит подобная работа. По его словам, нельзя дать однозначную оценку: «всё очень индивидуально, зависит от технических особенностей сети, самого проекта, команды на той стороне». По официальным данным на сайтах бирж, стоимость оценки проекта может начинаться от нескольких тысяч долларов.

Миллионные сборы за листинг — миф или реальность?

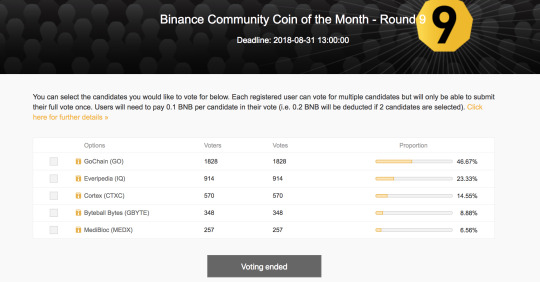

На небольших криптобиржах листинг может быть бесплатным. К примеру, на децентрализованной бирже EtherDelta любой проект может бесплатно разместить свой токен. Шанс пройти бесплатный листинг дают и некоторые крупные игроки. Например, Binance проводит голосование среди пользователей, а проект-победитель получает право на листинг.

Пример итогов голосования за листинг новых токенов на Binance

Но, как правило, на крупных криптобиржах листинг стоит достаточно дорого. В криптосообществе ходят слухи о том, что популярные площадки требуют за эту услугу миллионные суммы. Проверить эту информацию сложно, так как отношения проектов с криптобиржами носят конфиденциальный характер и защищены договорами о неразглашении. Чтобы получить хотя бы примерное представление, приходится ориентироваться на инсайдерские источники, мнения экспертов и высказывания участников рынка.

Китайский предприниматель и соучредитель FRESCO NETWORK Рой Хуан сообщал, что одна из бирж, входящих в топ-30, предложила ему заплатить за листинг несколько сотен тысяч долларов. Издание CCN на основе информации от собственных источников предположило, что стоимость листинга может составлять от $2 до $5 млн. Соучредитель Ethereum Виталик Бутерин на конференции TechCrunch в июле этого года обвинял биржи в еще более высоком ценнике за листинг — $10-15 млн. Комментируя слухи о миллионных ценниках за листинг, Сергей Жданов заметил, что «все может быть».

Стоимость листинга на крупнейших криптобиржах

В начале августа сооснователь блокчейн-платформы Expanse Кристофер Франко (Christopher Franko) опубликовал твит о том, что добавление токена Expanse в листинг Binance обойдется в 400 bitcoin ($2,5 млн по текущему курсу). По его словам, именно эту цену ему озвучили представители биржи в личной переписке.

https://twitter.com/FrankoCurrency/status/1027191274682638336

«Мы не добавим на Binance «шиткоины», даже если нам заплатят 400 bitcoin или больше. Лучшее доказательство этого — то, что BTC, ETH, NEO, XRP, EOS, XMR, LTC мы добавили бесплатно. Спрашивайте у самих себя не «сколько надо заплатить Binance за листинг?», а «достаточно ли хороша моя монета?» — заявил в ответ на это CEO Binance Чанпен Чжао (Changpeng Zhao).

Сегодня криптобиржа объявила об изменениях в своей политике листинга. На фоне критики в своей адрес Binance планирует сделать этот процесс “более прозрачным”. В объявлении также говорится о том, что с сегодняшнего дня проекты сами будут предлагать размер взноса за листинг. Биржа не планирует устанавливать минимальную сумму, но отмечает, что большой взнос не станет гарантией попадания на площадку.

https://twitter.com/binance/status/1049228189224947712

Проекты, заявки которых сейчас находятся на рассмотрении, получат возможность скорректировать указанные в них суммы. Все собранные от платы за листинг средства криптобиржа собирается направить на благотворительность, а сами взносы предлагает называть «пожертвованиями».

Интересно, что недавно Binance стала фигурантом доклада прокуратуры Нью-Йорка о проблемах криптобирж. Площадка оказалась одной из четырех бирж, отказавшихся сотрудничать с ведомством — из-за того, что не ведет свою деятельность в Нью-Йорке. В ответ прокуратура пообещала обратиться в департамент финансовых услуг штата с просьбой проверить Binance на предмет нарушения законодательства. Кроме того, авторы доклада предостерегают пользователей от работы с Binance.

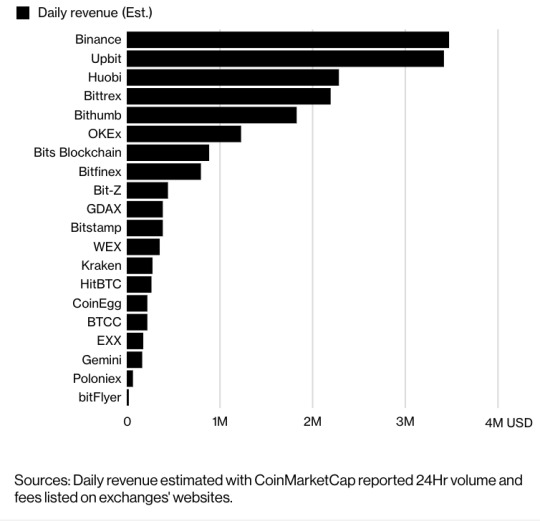

Критики слухов о миллионной стоимости листинга указывают на то, что эти суммы не столь значительны в сравнении с комиссионным заработком криптобирж. По данным Bloomberg, 10 крупнейших площадок зарабатывают на этих сборах до $3 млн в день, то есть около $1 млрд в год. Однако, если подсчитать возможную прибыль от размещения десятков токенов на площадке, этот аргумент не кажется убедительным.

Ежедневная прибыль крупнейших криптобирж. Источник: Bloomberg (в своих предположениях аналитики опирались на данные о дневных объемах торгов согласно CoinMarketCap)

«Я бы посоветовал компаниям, которые выходят на ICO, больше внимания уделять собственному проекту, а не переговорам с биржами о листинге. Если проект крутой и успешный, его возьмут за минимальную цену, поскольку биржа сама заинтересована в том, чтобы у клиентов появилась возможность торговать «хайповой» монетой», — советует Сергей Жданов.

ICO или IPO — что выбирают компании?

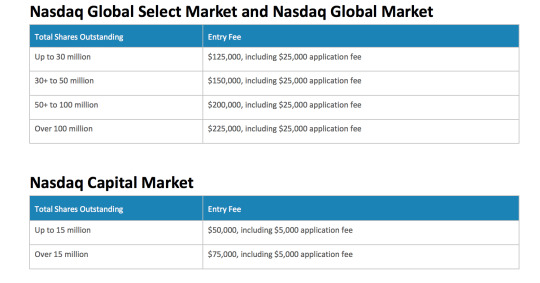

В отличие от информации о стоимости листинга на криптовалютных биржах, данные о цене подобной услуги на традиционных фондовых площадках находятся в открытом доступе. Обычно стоимость вступительного взноса составляет от $125 до $ 300 тыс., к этому следует добавить ежегодную абонентскую плату в размере от $100 до $ 500 тыс. Вступительный взнос за размещение 15 млн акций на бирже Nasdaq обойдется в $55 тыс., то есть всего в 9 BTC по текущему курсу. Речь, разумеется, идет о полностью легальных и соответствующих требованиям регулятора ценных бумагах.

Пример расценок на листинг на Nasdag

Если на небольших и средних по объему торгов площадках размещение токенов может обойтись в сумму от $30 до 500 тыс, то стоимость этой услуги сопоставима с выходом на традиционный фондовый рынок. Выход на крупнейшие криптоплощадки, цена которого, по слухам, достигает нескольких миллионов долларов, может оказаться значительно дороже IPO и листинга на традиционных биржах. При этом криптобиржи имеют возможность в любой момент снять монеты с торгов.

В то же время, по мнению ряда экспертов, для начинающих команд ICO остается более простой и привлекательной процедурой, чем IPO — даже с учетом больших расходов на листинг. «Чтобы запустить ICO, нужны идея, команда, white paper и дорожная карта. Для выхода на IPO нужно реальное производство или компания, которые уже зарекомендовали себя в качестве успешно работающего проекта. Любой стартапер с интересной идеей в любом случае предпочтет выйти на ICO, чем пробиваться через бюрократические дебри традиционных инвестиций и привлечения венчурного капитала», — заключает Сергей Жданов.

Read the full article

#Binance#Bitcoin#BTC#CEO#CoinMarketCap#Dash#EOS#es#ETH#Ethereum#ICO#LTC#NEO#Ripple#Twitter#XRP#блокчейн#ВиталикБутерин#доллар#капитал#криптовалют#токен

0 notes

Text

Правовые аспекты Стос: интервью с Блокчейн адвокат

Про адвоката: Диана Stetiu является румынский закон квалифицированного юриста, проведение юридических наук и магистра права в университете Париж I: Пантеон-Сорбонна, Франция.

Диана-старший юрист, ведущий технологический Юридическая практика с Бульбоака & Asociatii, она также является членом банковского и финансового права и рынков капитала группы.

Правовая Оговорка:

Эта статья опубликована как общий обзор и она не собиралась – и не должны рассматриваться как юридическая консультация. Мои ссылки в американские, швейцарские и немецкие права основывается исключительно на рассмотрение правовых принципов, а не каких-либо правовых опытом консультирования клиентов от США, Швейцарский, и немецкий закон.

Вопрос 1: шум вокруг Стос растет. Как вы думаете, что их потенциал?

Ответ — все, что является сегодня действующим законодательством в качестве ценной бумаги (напр. акции, облигации, облигации, ноты, опционы, варранты) может быть с токеном, поэтому потенциал маркеров безопасности предложения (“Стос”) огромен.

Токенизация-это процесс преобразования права какого-либо актива в цифровой знак на блокчейн и оформления для общественности.

Отныне, мы обязательно будем слышать намного больше о Стос , потому что они имеют потенциал, чтобы стать на рынке в стандартной форме финансирования как для стартапов, так и хорошо зарекомендовавших себя компаний, которые хотят разметить их ценных бумаг, предлагая вместо перечисления их на фондовой бирже.

По сравнению с традиционными первоначального публичного предложения (“ВИС”), Стос может стать ВПС реальный конкурент, так как затраты на СТО остаются дешевле.

Кроме того, компании и инвесторы могут предпочесть цифровые маркеры над обычными ценных бумаг , потому что торговая токены на вторичном рынке через лицензированных секьюрити токен торговой площадки может оказаться гораздо более привлекательным для инвесторов, которые хотят быстро ликвидировать свои маркеры безопасности.

Источник: sharespost.com

Маркеры безопасности могут включить совершенно новый мир финансов , где: цены ниже, увеличился расчетный раз совершать сделки должен быть выполнен быстрее, рынок трение уменьшается, а ценные бумаги имеют более сложную структуру.

Вопрос 2: маркеры безопасности, обеспеченных активами жетоны и представляют собой требования на активы. Какие выгоды может СТО предоставляете инвесторам?

Ответ — я хотел бы отметить, что сегодня в мире криптовалюты, может быть, один из самых актуальных вопросов является то, как контролирующие органы будут рассматривать различные цифровые активы.

Это действительно трудно классифицировать маркеры с юридической точки зрения, потому что есть разные экономические реалии жетонов. Характеристики маркер и манера, в которой знак будет продан диски решение о передаче законов о ценных бумагах различных юрисдикциях могут быть применимы.

Все контролирующие органы должны быть осведомлены, что самый большой риск-это не отсутствие регулирования, а чрезмерное регулирование или плохое положение, которое может убить развитии революционных продуктов.

В рамках Европейского пространства, швейцарских и немецких контролирующих органов проявляется сильнейшей заинтересованности в предоставлении руководящих принципов, касающихся классификации маркеров, однако четких указаний относительно того, как классифицировать маркеры или информацию о том, когда маркер будет не считаться в безопасности, пока не предусмотрено.

Источник: medium.com

Вдумчивость вокруг Стос увеличился в феврале 2018 года, когда США по ценным бумагам и биржам председатель Джей Клейтон сказал: “я считаю, что каждый ИКО я видел-это безопасность”.

Позже, в июне 2018 года, в крипто мире была приятно удивлена, когда Уильям Хинман, директор отдела корпорации Финансов США по ценным бумагам и биржам (“КЦББ”) прокомментировал изменчивости маркер лечения, пояснив, что маркеры классифицируются как ценные бумаги, когда они были проданы первоначально для целей привлечения капитала в дальнейшем может рассматриваться в качестве негосударственных ценных бумаг при определенных обстоятельствах, в частности если:

(а) “сети, в которой жетон или монета является функция достаточно децентрализованной” и;

(б) “покупатели перестали бы разумно ожидать человека или группы для выполнения основных управленческих и предпринимательских усилий”.

По данным Швейцарии по надзору за финансовыми рынками (finma в) маркеры безопасности по имени ‘актив маркеры‘ представляют собой особый актив или претензии, в частности, права требования долга в отношении эмитента или доли/ корпоративное членство прямо эмитента. Это делает их во многом похожа на традиционные ценные бумаги.

В феврале 2018 года, Федеральное управление финансового надзора (Бафин) выпустил инструкцию, пояснив обстоятельства, при которых маркеры продаются через Икос являются финансовыми инструментами.

Как finma в и многих других регулирующих органов к решению Икос теме, Бафин также считает, что оценка в каждом конкретном случае необходимо для того, чтобы определить, какой маркер является, если оно:

(я) финансовый инструмент в понимании немецких торговых операций с ценными бумагами закон или Директива о рынках финансовых инструментов (Мифид второй), или

(II) в безопасности в смысле немецкого Закона проспекта ценных бумаг, или

(III) это капитальные вложения в значении германского капитала инвестиционного акта.

Бафин ограничивается заявить, что любой торгуемый и оборотным знаком, что не следует рассматривать как платежное средство считается (передаче) безопасности и, следовательно, триггер соответствующего нормативного акта, если он представляет:

(я) акционера-как претензии, или

(II) и контрактных требований, или

(III) любые другие претензии, сопоставимые с (I) и (II).

Если токены финансовых инструментов, это означает, что торговых площадок, инвестиционных консультантов, брокеров, портфельных менеджеров и хранителей, кто торгует, посоветовать, промежуточными, управлять или хранить токены становятся объектом директивы mifid II степени.

Как следствие, они будут нуждаться в лицензии и будет контролироваться Бафин.

С точки зрения выгоды инвесторов, если сравнивать Стос с ВПС, там могут быть некоторые основные выгоды для инвестора. Маркеры безопасности позволит компании разделить активы на более мелкие блоки, что позволяет долевую собственность, что делает инвестиции более доступными для розничных инвесторов и маркер легче перевести на вторичном рынке.

Стос может способствовать привлечению инвестиций для глобальных инвесторов, желающих получать хорошие доходы с большей ликвидностью.

С другой точки зрения, если сравнивать Стос с коммунальных жетонов (по данным finma в “коммунальных маркеры-это маркеры, которые предназначены для обеспечения доступа к цифровым данным приложения или службы с помощью блокчейн инфраструктуры”.)продается в ИКО, я не думаю, что кто мог бы оказать гораздо маркер для покупателей, а один (основной) польза: приобретя жетоны от компаний, соблюдающих все законы о ценных бумагах и нормативных актов в юрисдикциях, где маркеры продаются, обеспечивая лучшую защиту для покупателей.

Во время crowdsales, перспективный маркер покупателя почти так же, при покупке жетонов, либо безопасности или полезности, т. е. большинство покупателей смотрят на то:

(я) эмитента имеет сильную команду, которая может выполнить свою миссию, или

(II) не существует рынок для продуктов и услуг проекта, или

(III) компания имеет конкурентов и как они могут повлиять на проект компании-эмитента.

Вопрос 3: большое волнение чувствуется по положению s из США. Каково Ваше мнение по положению s в мобилизации проспекте?

Ответ — как правило, если знак (и) представляет собой регулируемый безопасности, тогда предложение, продажи, продвижение, и список может быть регулируемой деятельности, если полагаться на конкретных исключений.

Согласно законодательству США, если маркер находится в безопасности, он может быть предложен для американских инвесторов при условии, что предложения зарегистрированы в sec или вписывается в исключения.

Кратко, положение представляет собой исключение из п. 5 требований регистрации Закона о ценных бумагах 1933 года с внесенными поправками (“Закон о ценных бумагах”), для подношений, сделанных за пределами Соединенных Штатов как в США, так и иностранных эмитентов.

В соответствии с Положением s, эмитенты могут предлагать ценные бумаги неамериканских инвесторов в оффшорные сделки без регистрации, пока предложение соответствует требованиям правила 903 Закона о ценных бумагах.

Несколько вещей должны быть очищены по положению s:

(а) ят доступна только для “предложение и продажу ценных бумаг за пределами США” делали добросовестно, а не как средство обхода Положения о регистрации Закона о ценных бумагах;

(б) наличие у эмитента (правилом 903) и перепродажи (правилом 904) безопасных гаваней зависит от двух условий:

(я) предложение или продаже должно быть сделано в оффшорные сделки; и

(II) нет “направили усилия продажа” могут быть произведены эмитентом, дистрибьютором, любой из их соответствующих аффилированных лиц, или любого лица, действующего от их имени.

Как уже упоминалось выше, на характеристики маркера и как маркер продается, продажи маркера может быть выпуск ценных бумаг, требующей регистрации или освобождения от нее.

На самом деле, многие компании, которые запустили Икос использовали освобождения от регистрации, предусмотренных Положением S и правилом D (т. е. предложения к аккредитованным инвесторам) по продаже ценных бумаг только потому, что это тенденция на рынке, не учитывая, что эти льготы распространяются различные ограничения.

Во-первых, с запуском Икос должны оценить, является ли законодательство о ценных бумагах будет распространяться на их продажу маркера и, если да, то какие предложения структуры лучше всего подходят для их целей. Во-вторых, они должны проанализировать, является ли регулирование (регулирование является освобождение от регистрации публичного предложения. Регулирование имеет две предлагающих уровни: уровень 1, Для размещения до $20 млн. в течение 12-месячного периода; и Tier 2, для размещения до 50 миллионов долларов в течение 12-месячного периода). или зарегистрированного проспекта является лучшей альтернативой, особенно если их цель-продавать ценные бумаги на большее число покупателей с более высокой ликвидности на вторичных сделок.

Тем не менее, эти компании должны также соблюдать правила безопасности каждой страны, где они предлагают их безопасности.

Вопрос 4: мы видели несколько Икос файл для исключения регулирования. Следует Икос хеджировать свои ставки и увеличения их соответствие или они должны пойти по пути СТО?

Ответ — этот вопрос не ответишь да или нет. Это требует тщательного анализа.

На самом деле несколько компаний, а не для борьбы с неопределенностью ли их ИКО проходит Хауи испытания, они просто решили исключить США инвестиций в целом.

На мой взгляд, компании должны провести правовой анализ на маркер, а затем, если вывод о том, что необходима процедура, ценных бумаг или иного процесса лицензирования, выберите страну, в которой они хотели бы начать в соответствии с предусмотренными целями.

Хотя маркер не является ценной бумагой, в зависимости от того, как ICO является структурированной, это может квалифицироваться как альтернативного инвестиционного фонда до такой степени, что он используется для привлечения капитала от инвесторов, чтобы инвестировать ее в соответствии с определенной инвестиционной политикой.

Кроме того, потенциальными связями с коллективными инвестиционными схемами могут возникнуть, когда средств, собранных в рамках МБО управляются извне.

Типовая структура СНГ (Источник: Medium.com)

Вопрос 5: определение аккредитованного инвестора и режима защиты инвесторов во многих странах. Как может СТО ЗСК обеспечить соблюдение в свете различных правовых системах?

АНС —при рассмотрении трансграничных предлагает в различных юрисдикциях, важно установить, было ли это предложение ценных бумаг является правомерным всем соответствующим получателям. В ЕС, ‘квалифицированных инвесторовпод Директиву о проспектах (Директива 2003/71/EC Европейского парламента и Совета от 4 ноября 2003 года с поправками, внесенными директивой 2010/73/ЕС Европейского парламента и Совета от 24 ноября 2010 года.) / Проспект Положением (Регламентом (ЕС) 2017/1129 Европейского парламента и Совета от 14 июня 2017 года на проспекте, который будет опубликован, когда ценные бумаги предлагаются общественности или допущены к торгам на регулируемом рынке, и об отмене Директивы 2003/71/ЕС.) или ‘профессионалов‘ и ‘контрагентов‘ в соответствии с mifid, являются, скажем, “синоним” с США термин аккредитованных инвесторов.

Эти условия отличаются в отношении настоящих Правил, но все они служат для защиты инвесторов от рискованных вложений.

В соответствии с европейской организацией по ценным бумагам и рынкам (esma), для подношений маркеров, которые считаются ценные бумаги, соблюдение Директивы проспекта ценных бумаг и/или Проспект ценных бумаг регулирования не потребуется.

Эти куски целью законодательства, чтобы обеспечивать наличие достаточной информации, предоставляемые инвесторам компаний для привлечения капитала в ЕС, за исключением некоторых исключений или изъятий применить.

На мой взгляд, маркер безопасности эмитенты должны проверить весь спектр законодательством каждой конкретной юрисдикции, которые могут иметь значение для осуществления регулируемой деятельности, публикации проспекта эмиссии и решений о финансовых акциях, а также борьбе с отмыванием денег и законодательством в области защиты данных.

Кроме того, Икос независимо от типа маркера должны добровольно обеспечивать соблюдение знай своего клиента (ЗСК) и борьбе с отмыванием денег (БОД) правил, если эмитенты хотят сделать свой маркер покупатели чувствовать себя в безопасности, поставив их crowdsales в законную свет.

Вопрос 6: SAFTs возникла из сейфов и не имеют никакой юридической поддержкой еще. Как вы думаете, SAFTs хороший маршрут?

АНС — с помощью простого договора на будущее Жетонами (САФТ) является популярной американской стратегии компаний пытается снизить риск коммунальных жетонов считается ценным бумагам.

Однако такой риск нельзя эффективно смягчить с помощью САФТ основан на убеждении, что:

(I) если до развития рынка маркер, группа разрешенных инвесторов (например, аккредитованные инвесторы или другие инвесторы, подпадающие под освобождение от раскрытия информации в проспекте эмиссии) содействовать сбору средств;

(второй) раз на рынке маркер функциональные маркеры поставлены те же инвесторы приобрели свойственные полезности и, таким образом, маркеры могут быть в дальнейшем проданы на биржах для неаккредитованных инвесторов.

Если льготы проспекте распространяются ограничения на перепродажу, чем такие ограничения должны быть соблюдены.

Просто использую САФТ-это не безопасный способ получения соответствует нормам ценных бумаг. Следует обратить внимание на порядок продажи, маркер покупателей ожидания и чахоточный аспекты маркер.

Вопрос 7: Как Блокчейн может помочь сорвать юридической отрасли?

АНС —правовой отрасли может быть существенно изменились благодаря технологии блокчейн. Многих проблем, стоящих перед правительствами, работаете с учета и охраны документов может быть решена с помощью блокчейна.

Например, во многих развивающихся странах, земельной собственности часто споры из-за отсутствия убедительных доказательств собственности или невозможности установить право собственности. Блокчейн-это идеальная технология для любой отрасли, которая хранит информацию, поэтому для юридической отрасли, а также.

В некоторых системах гражданского права правовые системы, это очень важно для покупателя объекта недвижимости для проведения должной осмотрительности в отношении цепи праве собственности. Идеальным доказательством права собственности трассировку до всех предыдущих операциях из первых рук, чаще всего трудно или невозможно, на самом деле из diabolica.

Блокчейн земельных реестров, может существенно сократить затраты и сроки, необходимые на покупку и продажу недвижимости.

Кроме того, в настоящее время во многих сделках, нотариусы нужны для подтверждения и проверки подписи на документах. Используя технологию блокчейна, документы могут храниться в цифровом виде в рамках цифровой ГК, применение “временных меток и отпечатков пальцев для медиа файлов” исключая таким образом необходимость чернилами подпись или штамп сегодняшней нотариуса.

Блокчейн будет иметь влияние на то, как мы делаем бизнес. Закон следует экономика.

Таким образом, негативный эффект блокчейн, несомненно, отразится на юридической отрасли во многом другом.

Вопрос 8: правовые договоры могут быть изменены, но умные контракты являются неизменными. В этом свете, будет Блокчейн Эфириума с ее непреложными умные контракты дают больше уверенности инвесторам или мы должны переключиться на звездной для Стос?

АНС — есть плюсы и минусы при обоих Звездных консенсуса протокола и блокчейн Эфириума.

Каждый из них имеет свои недостатки.

Эфириума и многие Тьюринг-полного смарт-контракт язык программирования, поэтому он может сделать гораздо больше, чем звездной.

Тем не менее, один может рассмотреть Тьюринг-полного умные контракты оказаться более “контрпродуктивно, чем полезен для тех, Икос, которые не нуждаются в Тьюринг-полного языка Smart контракт в первую очередь”.

Как и почти в любое время, ответ на этот вопрос зависит.

Например, если на основе предписанием об освобождении д, компания, принятых в МГО США токен покупателей, они должны обеспечивать предотвращение покупателей от продажи жетонов в первые 12 месяцев. В таком случае, может быть, это ethereum смарт-контракты могут больше помочь, чем Звездное протокола.

Одним из самых важных требований для выдачи соответствующих нормативным требованиям маркера является возможность контролировать, кто может владеть этот знак во все времена.

Я думаю, что доверие инвесторов, вероятно, опирается на некоторые другие факторы, такие как принятие товара. Икос традиционно начали с ERC20 маркеры в сети Эфириума.

Для консервативных покупателей маркеры безопасности, ERC20 маркеры могут оставаться их первым выбором.

Read the full article

0 notes

Last Seen Blogs

wisdomtales

will

alunasky-blog

Alunasky

songsteps

kitty soap opera and also dragons

fr4nkie0stein

fangtastic!

yuezu

dyueru